Содержание бизнес-плана

РАЗРАБОТКА БИЗНЕС-ПЛАНА ООО «СТРОЙИНДУСТРИЯ»

Маркетинговый план

Организационный план

Правовое обеспечение проекта

Финансовый план

ОЦЕНКА ЭФФЕКТИВНОСТИ БИЗНЕС-ПЛАНА

ОСНОВЫ БЕЗОПАСНОСТИ ЖИЗНЕДЕЯТЕЛЬНОСТИ В ООО «СТРОЙИНДУСТРИЯ»

Так как в цеху много воды целесообразно используется водооборотная система с отстойниками и водонасосной станцией

Навигация

Финансовый план

Проект создания предприятия, действующего на рынке строительных работ г. Южно-Сахалинска

164086

знаков

31

таблица

10

изображений

2.10 Финансовый план

Цель этого раздела - выявить, каковы будут доходы от продаж и прибыль за первый, и последующие годы как результат выбранной финансовой стратегии. В бизнес-плане он представляется в виде расписания по финансированию (для вновь начатого проекта все оценки являются прогнозными).

Для нового проекта предсказание поступления денежных средств является более важным, чем предсказание прибылей, так как оно детализирует сумму и время притока и оттока денег. Обычно уровень прибылей (особенно в стартовый период) недостаточен для финансирования потребностей по операциям. Прогноз уровня продаж и расходов, предсказание поступления денег укажут требования к капиталу, определят необходимость в возможных изменениях в некоторых критических обстоятельствах, дополнительном финансировании, как и на каких условиях, может быть получено дополнительное финансирование, как может быть возвращен кредит.

Эта информация становится частью прогноза поступления денег.

Финансовые прогнозы составляются на несколько лет.

В бизнес-плане отражаются названные направления финансовой деятельности, включая предварительную оценку эффективности инвестиций.

Разработка финансового плана позволяет оценить финансовую устойчивость будущего предприятия и выработать стратегию финансирования, включая определение источников финансирования и их изменения в будущем, с учетом стратегии роста производства.

Предполагается, что предприятие будет использовать упрощенную систему налогообложения и будет уплачивать единый налог в размере 15% от полученного дохода, уменьшенного на величину расходов.

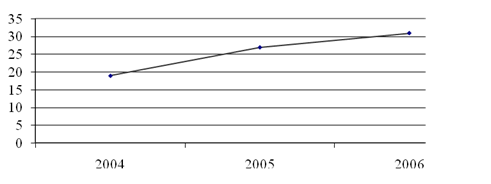

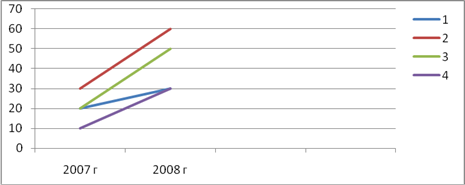

Для финансового анализа определяется объем реализации. Сумма выручки в 2007 г. составит 17 056 127 рублей в 2008 г. - 21 595 923 рубля и в 2009 г. она составит 27 381 089 рублей.

Для полного понимания изменения выручки, необходимо рассмотреть, каким образом изменяется динамика роста объемов продаж и почему.

Таблица 2.15

Динамика роста объемов продаж

| наименование | 2007 г. | 2008 г. | 2009 г. | |||

| Кол-во | Выручка | Кол-во | Выручка | Кол-во | Выручка | |

| Металло- конструкции | 316345 | 17056127 | 400545,93 | 21595923 | 507845,1 | 27381089 |

| Относительное изменение роста объемов продаж, % | 100 | 127 | 161 | |||

Данное изменение динамики роста продаж обусловлено изученной динамикой производства в отдельных подотраслях промышленности строительных материалов (по данным Госкомстата) в настоящее время и маркетинговыми исследованиями потребительского спроса конкурирующих предприятий в данной сфере деятельности г. Южно-Сахалинска в 3-х летнем периоде.

Рассмотрим планирование денежных потоков предприятия в процессе оценки инвестиционного проекта в табл. 2.16.

Таблица 2.16

Планирование денежных потоков предприятия в процессе оценки инвестиционного проекта

| 1. Притоки (+) и оттоки (-) денежных средств от операционной деятельности предприятия (тыс.руб) | ||||||

| Показатель | 2007 г. | 2008 г. | 2009 г. | |||

| Доход от строительных работ (+) | - | - | - | |||

| Себестоимость строительных работ (-) | - | - | - | |||

| Прочие операционные доходы (+) | - | - | - | |||

| Прочие операционные расходы(-) | - | - | - | |||

| Внереализационные доходы (+) | - | - | - | |||

| Внереализационные расходы (-) | - | - | - | |||

| Текущий налог на прибыль (-) | - | - | - | |||

| 1.1.Денежные потоки от операционной деятельности | - | - | - | |||

| 2. Притоки и оттоки денежных средств от инвестиционной деятельности предприятия | ||||||

| Приобретение материалов(-) | 8 528,11 | 10 788,06 | 13 646,9 | |||

| Выручка от реализации металлоконструкций (+) | 17 056, 13 | 21 595,93 | 27 381,09 | |||

| Затраты на реализацию металлоконструкций (-) | 978,65 | 658,77 | 388,04 | |||

| Приобретение, аренда, установка и монтаж нового оборудования (-) | 150 | - | - | |||

| Введение новых основных фондов (т.к. новое оборудование становится собственностью предприятия) (+) | 150 | - | - | |||

| Налог на прибыль (-) | 688,87 | 998,37 | 1 382,78 | |||

| ФОТ персонала (-) | 2 268 | 2 494,8 | 2 744,28 | |||

| 2.1.Денежные потоки от внедренного инвестиционного проекта | 4 592,50 | 6 655,93 | 9 219,09 | |||

| 3. Потоки денежных средств от финансовой деятельности | ||||||

| Процент к получению(+) | - | - | - | |||

| Процент к уплате (-) | - | - | - | |||

| Доходы от участия в других организациях (+) | - | - | - | |||

| Денежные потоки от финансовой деятельности | - | - | - | |||

| 3.1.Денежные потоки предприятия по всем видам деятельности (1.1+2.1+3.1) | - | - | - | |||

Наблюдается ежегодный прогнозируемый рост денежных потоков предприятия от инвестиционной деятельности.

Денежные потоки в процессе реализации инвестиционного проекта (за счет предприятия) уже в первый год имеют положительное значение, что говорит о прибыльности внедрения нового проекта и незначительных затратах для предприятия. Поэтому такой проект необходимо принять к исполнению для увеличения доли прибыли предприятия и улучшения его финансового положения.

График безубыточности и расчет точки безубыточности представлен в прил.2

Сформируем отчет о прибылях и убытках в табл. 2.17:

Таблица 2.17Отчет о прибылях и убытках

| Показатель | 2007 г. | 2008 г. | 2009 г. |

| Выручка | 17 056 127 | 21 595 923 | 27 381 089 |

| Себестоимость металлоконструкций | 12 463 635 | 14 940 138 | 18 162 582 |

| Прибыль от продаж | 4 592 492 | 6 655 785 | 9 218 507 |

| Операционные доходы и расходы | - | - | - |

| Внереализационные доходы и расходы | - | - | - |

| Прибыль до налогообложения | 4 592 492 | 6 655 785 | 9 218 507 |

| Налоги | 688 874 | 998 368 | 1 382 776 |

| Чистая прибыль | 3 903 618 | 5 657 417 | 7 835 731 |

Данные отчета о прибылях и убытках проекта, в частности, ежегодно увеличивающаяся чистая прибыль проекта, говорит о его рентабельности, что позволит предприятию быть рентабельным и финансово устойчивым.

Произведем анализ чувствительности проекта.

Данный анализ проводится на основе оценки пессимистичных и оптимистичных прогнозов бухгалтера предприятия и маркетолога (табл. 2.18).

Таблица 2.18

Анализ чувствительности проекта

| Показатели | Пессимистические оценки | Ожидаемые значения | Оптимистические оценки |

| 1. Исходные данные | |||

| Выручка от продаж, | 13644,9 | 17 056, 13 | 20808,47 |

| Себестоимость производства металлоконструкций | 15205,63 | 12 463,64 | 9970,90 |

| Годовые постоянные расходы, в т.ч.: | 2644,4 | 3305,52 | 4032,73 |

| ФЗП производственного персонала | 1814,4 | 2268 | 2766,96 |

| Отчисления от ФЗП | 254,0 | 317,52 | 387,37 |

| Аренда | 576,0 | 720 | 878,4 |

| Переменные расходы, в.т.ч.: | 6849 | 8549,83 | 10421,69 |

| Приобретение материалов для производства металлоконструкций | 6822,5 | 8528,11 | 10404,29 |

| Эл.энергия | 26,5 | 21,72 | 17,4 |

| Срок реализации проекта, лет | 1 | 2 | 3 |

| Единовременные инвестиционные затраты | 3000 | ||

| Проектная дисконтная ставка, коэф. | 0,25 | 0,2 | 0,2 |

| Ставка налога на прибыль, % | 15 | 15 | 15 |

| 2. Расчетные показатели | |||

| Чистая текущая стоимость (NPV), тыс. руб. Относительное отклонение от базовой величины, % | 6973,07 1743,27 20 | 8716,34 | 10633,93 1917,59 22 |

| NPV по выручке от продаж, тыс. руб. Абсолютное влияние на NPV изменения выручки от продаж, тыс. руб. Относительное отклонение, % | 44025,46 15468,18 26 | 59493,64 | 73772,11 14278,47 24 |

| NPV по себестоимости, тыс. руб. Абсолютное влияние на NPV изменения себестоимости, тыс. руб. Относительное отклонение, % | 49090,63 9818,13 25 | 39272,5 | 34559,8 4712,7 12 |

| NPV по переменным расходам, тыс. руб. Абсолютное влияние на NPV изменения переменных расходов, тыс. руб. Относительное отклонение, % | 32576,15 4249,06 15 | 28327,09 | 25494,38 2832,71 10 |

NPV по выручке от продаж =

= (13644,9/(1+0,25)+17056,13/(1+0,2)+20808,47/(1+0,2))-3000=17056,13+20467,35+24970,16-3000=59493,64 тыс. руб.

NPV по себестоимости =

=(15205,63/(1+0,25)+12463,64/(1+0,2)+9970,9/(1+0,2))-3000=19007,04 +14956,37+8309,08-3000=39272,5 тыс. руб.

NPV по перемен. расходам =

= (6849/(1+0,25)+8549,83/(1+0,2)+10421,69/(1+0,2))-3000=

8561,25+10259,8+12506,04-3000=28327,09 тыс. руб.

Анализируя чувствительность проекта, можно сделать следующие выводы: как при пессимистичных оценках проекта, так и при оптимистичных отрицательных значений чисто текущей стоимости не выявлено, что говорит о высокой рентабельности проекта в разных вариантах его осуществления.

Похожие работы

... Главного тюремного управления, распоряжениями и приказами Восточносибирского и Приамурского генерал-губернаторов, губернаторства Приморской области, а также администрацией Корсаковской тюрьмы. 2. История градостроительного развития г.Южно-Сахалинск 2.1 Село Владимировка, каторжный Сахалин, 1882 – 1905 гг. Первыми жителями его стали ссыльнокаторжные, водворенные на Черную речку для " ...

... связей, ключевая роль, то есть наибольшее количество функций и полномочий, имеет Министерство экономического развития и внешних связей. 1.3 Создание регионального центра международного сотрудничества в Хабаровском крае Современный инструментарий развития внешнеэкономических связей субъекта [40]: - заключение соглашений с правительством, организациями иностранных государств; - открытие ...

... и независимыми экспертами в целях обеспечения оптимального соотношения между социальными, экономическими и экологическими факторами, которое принесет пользу всем, кто вовлечен в реализацию проекта «Сахалин-2» – Российской Федерации, ее населению, покупателям и акционерам компании. Sakhalin Energy осуществляет многомиллионный проект по модернизации инфраструктуры острова Сахалин – модернизирует и ...

... время широкую популярность. Возможно, это связано с повышением финансового благополучия ЗАО «РЖД», а также с появлением возможности «испробовать на себе» новейшие достижения науки в области строительства контактной сети для железной дороги. Таким образом, увеличение спроса такого рода услуги привело к повышению предложения, а, следовательно, к увеличению количества фирм, конкурирующих в этой ...

0 комментариев