БИЗНЕС-ПЛАН В СИСТЕМЕ УПРАВЛЕНИЯ ПРЕДПРИЯТИЕМ

Необходимость овладения методами разработки бизнес-плана

Подробный финансовый план (поквартально на 3—5 лет)

КРАТКАЯ ХАРАКТЕРИСТИКА ОБЪЕКТА БИЗНЕС-ПЛАНИРОВАНИЯ РЕСТОРАННО-ГОСТИНИЧНОГО КОМПЛЕКСА В Г. ЗВЕНИГОРОД

Срок действия АПЗ 2 года

ОПИСАНИЕ КОМПАНИИ

ЦЕНОВАЯ СТРАТЕГИЯ

РАСЧЕТ ТОЧКИ БЕЗУБЫТОЧНОСТИ

ПРОГРАММНЫЕ ПРОДУКТЫ

Навигация

РАСЧЕТ ТОЧКИ БЕЗУБЫТОЧНОСТИ

Разработка бизнес-плана создания новой организации ресторанно-гостиничного комплекса в г. Звенигороде

98495

знаков

16

таблиц

1

изображение

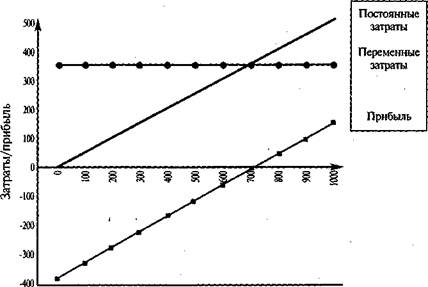

3.8 РАСЧЕТ ТОЧКИ БЕЗУБЫТОЧНОСТИ

В процессе реализации проекта под воздействием непредвиденных обстоятельств могут возникнуть отклонения показателей эффективности от расчетного значения. Исследование возможных отступлений от намеченного плана и их последствий принято называть анализом чувствительности. Целью анализа чувствительности является определение степени влияния варьируемых факторов на финансовый результат проекта. В качестве факторов, оказывающих наибольшее влияние на финансовые результаты, выступают

• объем продаж услуг;

• цена реализуемых услуг;

• величина условно постоянных производственных издержек;

• сумма инвестиционных затрат;

• стоимость привлекаемого капитала;

• инфляция;

• налоги и др.

Анализ чувствительности в данном проекте заключается в определении критических границ изменения влияющих факторов. Показателем, характеризующим финансовый результат, является величина чистого приведенного дохода.

Результаты анализа чувствительности проекта показали следующие ограничения:

• цены на услуги можно снижать не более чем на 5%;

• объем продаж может быть ниже запланированного не более чем на 5%; остальные факторы на устойчивость проекта не влияют.

Рис.2 Точка безубыточности.

4. ЭКОНОМИЧЕСКАЯ ЭФФЕКТИВНОСТЬ ПРЕДЛОЖЕННОГО БИЗНЕС-ПЛАНА РЕСТОРАННО-ГОСТИНИЧНОГО КОМПЛЕКСА В Г. ЗВЕНИГОРОДЕ.

Предложенный бизнес-план дает возможность потенциальным партнерам по бизнесу получить ответы на вопросы о деятельности предприятия как вероятного делового партнера и оценить надежность и привлекательные стороны делового сотрудничества; акционерам иметь объективную информацию о деятельности ресторана, реально оценить итоги и планы развития, а также «узкие места» и меры, принимаемые руководством для их преодоления.

В настоящее время ситуация в ресторанно-гостиничном бизнесе позволяет получать устойчивую норму прибыли за счет правильной ориентации на потенциального потребителя со средним уровнем дохода. Руководство предприятия в своей деятельности ориентируется на изучение потребителей и запросов потребителей и одной из главных задач считает повышение качества производимой продукции.

При составлении бизнес-плана ресторанно-гостиничного комплекса в городе Звенигороде были рассчитаны самые основные показатели необходимые для экономической оценки эффективности и целесообразности деятельности этого комплекса.

При запланированных объемах сбыта, издержек производства и ценах ресторанно-гостиничный комплекс будет работать прибыльно, о чем свидетельствует таблица 8.

Таблица 8. Прибыли и убытки в рублях.

| 2005 | 2006 | 2007 | 2008 | |

| Валовый объем продаж | 3 158 195 | 7 728 489 | 10 803 642 | 12 825 696 |

| Потери | 3 513 | 5 314 | 5 371 | 5 430 |

| Чистый объем продаж | 3 154 882 | 7 723 175 | 10 798 271 | 12 820 265 |

| Суммарные прямые издержки | 510 485 | 1 142 873 | 1 493 738 | 1 756 654 |

| Валовая прибыль | 2 644 397 | 6 580 302 | 9 304 533 | 11 063 612 |

| Налог на имущество | 169 | 231 | 231 | 231 |

| Суммарные постоянные издержки | 6 693 378 | 5 196 539 | 6 313 815 | 5 480 313 |

| Суммарные непроизводственные издержки | 243 200 | 323 213 | 92 750 | 101 767 |

| Другие издержки | 13 417 | 26 297 | 14 840 | 16 398 |

| Убытки предыдущих периодов | 4 305 767 | 3 271 745 | 388 849 | |

| Прибыль до выплаты налога | - 4 305 767 | - 3 271 745 | - 388 849 | 5 076 053 |

| Налог на прибыль | 1 015 211 | |||

| Чистая прибыль | - 4 305 767 | - 3 271 745 | - 388 849 | 4 060 842 |

При строгом выполнении всех запланированных мероприятий в указанные сроки баланс наличности на конец каждого периода будет положительный.

Таблица 9. Дисконтированные денежные потоки в рублях.

| 2005 | 2006 | 2007 | 2008 | |

| Поступление от продаж | 3 224 441 | 6 754 170 | 7 733 879 | 7 569 694 |

| Суммарные прямые издержки | 512 185 | 959 410 | 1 022 817 | 987 557 |

| Суммарные постоянные издержки | 6 635 508 | 4 347 099 | 4 310 536 | 3 074 419 |

| Налоги | 128 674 | 223 150 | 217 340 | 204 086 |

| Поток операционной деятельности | - 4 051 925 | 1 224 513 | 2 183 187 | 3 303 630 |

| Поток от инвестиционной деятельности | 0 | 0 | 0 | 0 |

| Собственный капитал | 1 750 000 | |||

| Займы | 1 831 163 | 1 201 323 | ||

| Выплаты в погашение займов | 972 622 | 1 979 175 | ||

| Выплаты процентов по займам | 159 346 | 138 151 | ||

| Лизинговые платежи | 97 271 | 164 599 | 79 637 | 65 936 |

| Выплаты дивидендов | 1 593 294 | |||

| Поток от финансовой деятельности | 2 351 925 | - 1 080 602 | - 79 637 | - 1 659 229 |

| Баланс наличности на начало периода | 1 750 000 | 50 000 | 193 910 | 2 241 864 |

| Баланс наличности на конец периода | 50 000 | 193 910 | 2 297 460 | 3 941 861 |

При реализации проекта активы увеличиваются более чем в 20 раз.

Таблица 11. Финансовые показатели

| 2008 | 2009 | 2010 | |

| Коэффициент текущей ликвидности, % | 713 | 689 | 1 185 |

| Коэффициент срочной ликвидности, % | 711 | 688 | 1 183 |

| Чистый оборотный капитал | 4 071 926 | 4 788 166 | 6 832 343 |

| Коэффициент оборачиваемости запасов | 152 | 154 | 165 |

| Коэффициент оборачиваемости рабочего капитала | 3 | 3 | 2 |

| Коэффициент оборачиваемости основных средств | 81 | 62 | 68 |

| Коэффициент оборачиваемости активов | 3 | 2 | 2 |

| Суммарные обязательства к активам, % | 15 | 15 | 8 |

| Долгосрочные обязательства к активам, % | 1 | 1 | |

| Долгосрочные обязательства к внеоборотным активам, % | 45 | 19 | |

| Суммарные обязательства к собственному капиталу, % | 18 | 17 | 9 |

| Коэффициент рентабельности валовой прибыли, % | 86 | 86 | 86 |

| Коэффициент рентабельности операционной прибыли | 28 | 29 | 42 |

| Коэффициент рентабельности чистой прибыли, % | 20 | 21 | 34 |

| Рентабельность оборотных активов, % | 54 | 48 | 59 |

| Рентабельность внеоборотных активов, % | 1 597 | 1 303 | 2 267 |

| Рентабельность инвестиций, % | 52 | 47 | 57 |

| Рентабельность собственного капитала, % | 61 | 55 | 63 |

| Прибыль на акцию, р. | 1 207 | 1 289 | 2 095 |

| Дивиденды на акцию, р. | 1 318 | 1 741 | 798 |

| Коэффициент покрытия дивидендов | 3 | ||

| Сумма активов на акцию, р. | 28 775 | 33 515 | 44 074 |

| Соотношение цены акции и прибыли | 1 | 2 | 19 |

Похожие работы

... , 2004. 4. Морган Н., Причард А. Реклама в туризме и отдыхе: Пер. с англ. – М., ЮНИТИ, 2004. 5. Морозова Н.С., Морозов М.А. Реклама в социально-культурном сервисе и туризме. – М., 2003. 6. Пономарева А.М. Рекламная деятельность: организация, планирование, оценка эффективности. – М., ИКЦ «МарТ», 2004. Управление персоналом в туристской деятельности (7) ...

... но для этого необходимо для начала обеспечить подчиненность ведомственных предприятий Сочинским органам управления. 3.2 Направления активизации инвестиционной деятельности в сфере развития рекреационных ресурсов черноморского побережья России. (на примере г. Сочи) Несмотря на сложности, сочинские курорты продолжают развиваться. В последние два-три года к этому региону значительно повысился ...

... реализуемого туристского продукта, диверсифицировать предлагаемые услуги в рамках сегмента рынка, увеличивать индивидуализацию обслуживания потребителей. 1.2. Особенности и направления деятельности крупнейших гостиничных корпораций мира. Корпоративный профиль: Cendant Corporation Один из главных игроков на мировой арене туризма и крупнейший гостиничный франчайзер. Портфель ...

... того, что данный регион должен быть включен в приведенное выше районирование туристских ресурсов, а также в разработку целевой федеральной программы: «Развитие туризма в Российской Федерации». КРАТКОЕ ОПИСАНИЕ (краткая характеристика) РАЙОНА ПУТЕШЕСТВИЙ Ямало-Ненецкий автономный округ находится в самой середине арктической зоны Государства Российского. Географический центр России, который ...

0 комментариев