Навигация

Расчет годового фонда заработной платы руководителей и специалистов

32664

знака

12

таблиц

0

изображений

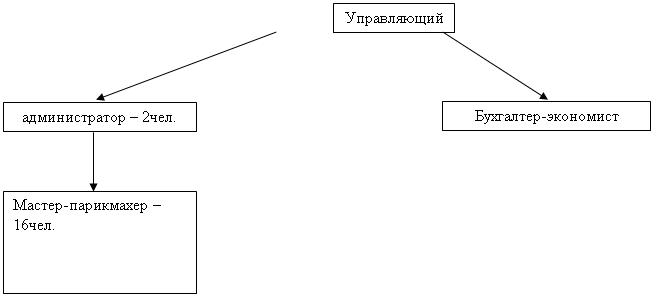

4.6.2 Расчет годового фонда заработной платы руководителей и специалистов

Руководители и специалисты находятся на окладе согласно штатного расписания. Кроме того, они могут премироваться из фонда заработной платы за счет его экономии. Размер премии зависит от прибыльности предприятия.

Таблица 4.6.

| Должность | Ставка | Оклад, руб. | Премия | Оклад с премией | Годовой фонд заработной платы, руб. | |

| процент | рубли | |||||

| Заведующий | 1 | 7000 | 15 | 1050 | 8050 | 96600 |

| Бухгалтер | 1 | 6000 | 15 | 900 | 6900 | 82800 |

| Экономист | 1 | 6000 | 15 | 900 | 6900 | 82800 |

| Технолог | 1 | 5000 | 15 | 750 | 5750 | 69000 |

| Итого | 4 | 331200 | ||||

4.6.3 Расчет годового фонда заработной платы обслуживающего персонала

Труд обслуживающего персонала салона также оплачивается по должностным окладам и тоже могут премироваться из фонда заработной платы. Величина премии зависит от прибыльности предприятия.

Таблица 4.7.

| Должность | Ставка | Оклад | Премия | Оклад с премией | Годовой фонд заработной платы, руб. | |

| процент | рубли | |||||

| Кассир | 1 | 4000 | 12 | 480 | 4480 | 53760 |

| Уборщица | 2 | 6000 | 12 | 720 | 6720 | 80640 |

| Гардеробщица | 1 | 2000 | 12 | 240 | 2240 | 17920 |

| Кастелянша | 1 | 2000 | 12 | 240 | 2240 | 26880 |

| Итого | 5 | 197120 | ||||

4.7 Свободный план по труду и заработной плате

Годовой фонд заработной платы (ГФЗП) промышленно-производственного персонала визажных салонов рассчитывается по формуле:

ГФЗПппп= ГФЗПм + ГФЗПр.с. + ГФХЗПоп, где

ГФЗПм – годовой фонд заработной платы мастеров,

ГФЗПр.с. - годовой фонд заработной платы руководителей и специалистов,

ГФЗПоп - годовой фонд заработной платы обслуживающего персонала.

Единый фонд оплаты труда промышленно-производственного персонала рассчитывается по формуле:

ЕФОТппп = ГФЗПппп + ((ГФЗПппп * 7,2%) * 100)

В свободный план по труду и заработной плате входят результаты расчетов всех фондов заработной платы и численность работников салона.

Таблица 4.8.

| № | Показатели | Единицы измерения | Значение |

| 1. | Объем реализации услуг | рубли | 20984000 |

| 2. | Численность промышленно-производственного персонала: | человек | 33 |

| мастеров | человек | 24 | |

| руководителей | человек | 1 | |

| специалистов | человек | 3 | |

| обслуживающего персонала | человек | 5 | |

| 3. | Годовой фонд заработной платы промышленно-производственного персонала: | рубли | 7347046 |

| мастеров | рубли | 6818726 | |

| руководителей | рубли | 96600 | |

| специалистов | рубли | 234600 | |

| обслуживающего персонала | рубли | 197120 | |

| 4. | Единый фонд оплаты труда промышленно-производственного персонала: | рубли | 7876033,31 |

| мастеров | рубли | 7309674,27 | |

| 5. | Среднегодовая выработка | ||

| одного мастера | рубли | 874333 | |

| одного работающего | рубли | 635878 | |

| 6. | Среднегодовая заработная плата | ||

| одного мастера | рубли | 284113 | |

| одного работающего | рубли | 222637 | |

| 7. | Среднегодовая заработная плата с учетом выплат из фонда материального поощрения | ||

| одного мастера | рубли | 304569 | |

| одного работающего | рубли | 238667 |

Среднегодовая выработка одного мастера, то есть его производительность труда рассчитывается как соотношение объема реализации услуг к количеству мастеров. Среднегодовая выработка одного работающего = отношение объема реализованных услуг к количеству промышленно-производственного персонала. Среднегодовая заработная плата мастера рассчитывается как отношение годового фонда заработной платы мастеров к количеству мастеров, одного работающего как отношение годового фонда заработной платы промышленно-производственного персонала к количеству промышленно-производственного персонала. Среднегодовая заработная плата с учетом выплат из фонда материального поощрения рассчитывается аналогично, но в расчетах применяется единый фонд оплаты труда.

5. План по себестоимости, прибыли и рентабельности

5.1 Понятие себестоимости

Себестоимость – это затраты предприятия, как на оказание услуг, так и на обслуживание населения, выраженное в денежной форме.

Себестоимость является одним из обобщающих показателей финансовой и хозяйственной деятельности предприятия. Различаются: себестоимость всего объема услуг и себестоимость одной услуги.

Все затраты предприятия группируются по экономическим элементам и статьям калькуляции, группировка затрат по экономическим элементам едина для всех предприятий и имеет большое народно-хозяйственное значение.

Экономические элементы:

1. Сырье и основные материалы.

2. Покупка полуфабрикатов и услуг специализированных предприятий.

3. Вспомогательные материалы.

4. Заработная плата основная и дополнительная.

5. Топливо со стороны.

6. Энергия со стороны.

7. Амортизация основных фондов.

8. Отчисления в фонд социального страхования.

9. Прочие расходы.

Группировка затрат по экономическим элементам является основой для составления смены затрат на производство и расчеты затрат на весь объем реализованных услуг:

1. Группа факторов, связанных с повышением технического уровня производства:

- закупка нового оборудования и модернизация имеющегося;

- автоматизация технологических процессов.

2. Группа факторов, связанных с улучшением организации труда и процесса

управления кадрами:

- улучшение качества услуг;

- улучшение условий труда;

- повышение квалификации мастеров;

- совершенствование процесса управления кадрами;

- правильная расстановка кадров.

3. Группа факторов, связанных с ассортиментом услуг:

- расширение ассортимента;

- улучшение использования основных фондов.

5.2 Расчет потребности основных и вспомогательных материалов в салоне

При оказании визажных услуг в их себестоимость включаются затраты на парфюмерию, сырье и материалы. Планируют объем этих материалов в процентах от объема реализации услуг. Для салона принимаем данный процент – 12,35%

(Vр.у. * 12,35%) : 100% = 2591524 руб.

5.3 Калькулирование объема производства

Калькуляция – это себестоимость одной услуги; необходима для научной обоснованности цены услуги.

Статьи калькуляции.

1. Основные и вспомогательные материалы (учитывая расходы на материалы, сырье, парфюмерию); данная себестоимость рассчитывается в процентах от объема реализованных услуг. Для визажных салонов данный процент составляет 12,35%.

2. Основная заработная плата мастеров (рабочих).

3. Дополнительная заработная плата. Рассчитывается в процентах от основной заработной платы.

4. Начисления на заработную плату включают в себя:

- отчисления в фонд социального страхования – 5,4%

- отчисления в фонд медицинского страхования – 3,6%

- отчисления в пенсионный фонд – 28%

- отчисления в фонд занятости – 1,7%

5. Расходы на содержание и эксплуатацию оборудования (статья включает в себя заработную плату электриков, механиков, наладчиков), на установку и ремонт оборудования и закупку запасных частей.

Статья определяется в процентах от основной заработной платы и составляет 12%. (Зосн. * 12%) : 100%

6. "Цеховые расходы".

Статья включает заработную плату аппарата управления, расходы на подбор и обучение кадров, расходы на текущий ремонт, коммунальные услуги, оплату банковских кредитов, арендную плату.

Статья определяется в процентах от основной заработной платы и составляет 55%. (Зосн. * 55%) : 100%

Похожие работы

... (среднее арифметическое). Ток.=3.430.000/(15.609.720/5)=3.430.000/3.121.344=1,099 г. Заключение Целью курсовой работы является технико-экономическое обоснование организации салона-парикмахерской «Амазонка» в г. Смоленске. Название для салона-парикмахерской «Амазонка» было выбрано исходя из необходимости обозначения основного направления в деятельности салона – обслуживание женщин (главный ...

... наглядно отражает эффективность предпринимательской деятельности салона красоты «Дива», целью которого является не только повышение прибыли предприятия, но и обеспечение качества оказываемых услуг населению. 2.2 Анализ факторов, определяющих качество услуг, предоставляемых салоном красоты «Дива» При проведении анализа качества услуг предоставляемых салонов «Дива» следует учитывать следующее: ...

... Буркова 23 А. ООО «Нифертити Spa». 2. Характеристика предприятия и стратегия его развития Целью данного проекта является обоснование экономической эффективности создания в городе Кола Салона красоты и здоровья НИФЕРТИТИ SPA+». Адрес салона красоты и здоровья НИФЕРТИТИ SPA+: 184380 г. Кола Проспект советский 21 К основному пакету документов прилагаются:[2] 1) Протокол №1 (отчет собрания ...

... , позволит отобрать высококвалифицированных работников, дополнительного обучения персонала не потребуется. Другой важной фигурой при реализации проекта является маркетолог. В его обязанности входит по плану развития парикмахерской подготовка рекламных материалов и рекламных компаний, в более широком смысле постоянная PR-работа населением и клиентами. Бухгалтер в настоящее время работает на ...

0 комментариев