Розничная торговля ее виды и формы осуществления

Особенности бухгалтерского учета в розничной торговле

Бухгалтерский учет факторов влияющих на величину товарооборота

Система налогообложения в розничной торговле

Анализ товарооборота и контроль

Анализ динамики и сезонных колебаний розничного товарооборота

Факторный анализ розничного товарооборота

Анализ аптечного ассортимента

Навигация

Анализ товарооборота и контроль

Учет, контроль и анализ товарооборота в торговой организации (по материалам ООО "Саф")

142253

знака

38

таблиц

9

изображений

3. Анализ товарооборота и контроль

3.1 Контроль и информационное обеспечение анализа розничного товарооборота

Контроль – это важнейшее звено в системе управления предприятием, испытанное средство достижения целей управления. Контроль представляет собой широко распространенное объективное явление в экономической жизни общества.

По назначению и направленности контроль можно разделить на два вида:

Внешний контроль. Его цель заключается в защите граждан, организаций, общества и государства от всевозможных негативных последствий, которые наступают в результате несоблюдения установленных правил осуществления той или иной деятельности и невыполнения субъектами общественных отношений возложенных на них обязанностей. Внешний контроль призван служить обеспечению безопасности и защите прав, свобод и законных интересов субъектов общественных отношений, государства и общества в целом.

Внешний контроль могут осуществлять государственные, международные, контролирующие организации и негосударственные контролирующие органы, такие как союз потребителей, профсоюзы, аудиторские фирмы и компании, экспертные бюро, сертификационные, лицензионные и другие общественные объединения [17, с.16].

Так, например, внешний контроль над деятельностью ООО «Саф» осуществляют:

Управление по фармации и медицинской технике Министерства здравоохранения РТ, в части:

организации предлицензионной подготовки фармацевтической деятельности;

управление фармацевтической деятельностью;

Центр контроля качества и сертификации лекарственных средств РТ, который осуществляет функции по контролю и надзору качества и

сертификации лекарственных средств.

Управление Федеральной налоговой службы РФ по РТ, которое осуществляет надзор и контроль за соблюдением законодательства РФ о налогах и сборах, за правильностью исчисления, полнотой и своевременностью внесения в соответствующий бюджет налогов, сборов и иных обязательных платежей, в случаях, предусмотренных законодательством РФ.

Территориальное управление федеральной службы по надзору в сфере защиты прав потребителей и благополучия по РТ, которое осуществляет функции по контролю и надзору в сфере обеспечения санитарно-эпидемиологического благополучия населения, защиты прав потребителей и потребительского рынка, в том числе:

государственный санитарно-эпидемиологический надзор за соблюдением санитарного законодательства;

государственный контроль за соблюдением законов и иных нормативных правовых актов РФ, регулирующих отношения в области защиты прав потребителей;

контроль за соблюдением правил продажи отдельных предусмотренных законодательством видов товаров, выполнения работ, оказания услуг;

Министерства экологии и природных ресурсов РТ и другие организации и др.

В деятельности аптечных организаций внешний контроль не редкость. В основном проверяют на соответствие приказам №80 от 04.03.2003 «Об утверждении отраслевого стандарта «Правила отпуска (реализации) лекарственных средств аптечных организациях», №770 от 11.05.2004г. «Об усилении контроля за торговлей спиртосодержащих лекарственных средств».

Внутренний контроль. Для успешной деятельности предприятия, повышение уровня рентабельности, сохранения и приумножения его активов необходимым отлаженный механизм управления, важнейшим элементом которого выступает повседневный внутрихозяйственный контроль. Руководство предприятия несет ответственность за разработку и фактическое воплощение системы внутреннего контроля. От него зависит, чтобы эта система отвечала размерам и специфике деятельности предприятия, функционировала регулярно и эффективно.

Система внутрихозяйственного контроля предприятия включает три основных элемента: среду контроля, учетную систему и процедуры контроля. В сочетание все элементы системы контроля обеспечивают предприятию снижение риска в деловой и финансовой деятельности, а также в бухгалтерском учете.

Среда контроля – это действия, мероприятия и процедуры, которые отражают общее отношение администрации и собственников предприятия к контролю, степень значимости контроля для предприятия. При оценке среды контроля выделяются следующие элементы: стиль и основные принципы управления, организационная структура, распределение полномочий и ответственности, управленческие методы контроля, работа с персоналом, влияние внешних факторов. Стиль и основные принципы управления выражаются в отношении администрации ко многим элементам деятельности, например, в степени готовности администрации ООО «Саф» идти на риск при осуществлении хозяйственных операций либо стремление избегать любых форм риска, соблюдении высшими руководителями этнических норм поведения либо нарушении финансовой дисциплины.

Организационная структура определяет существующие формы власти и подчинения в ООО «Саф», регламентирует области полномочий и ответственности сотрудников. Также в ООО «Саф» создан локальный документ о порядок составления и графи сдачи отчетов.

Распределение полномочий и ответственности между персоналом организации призвано гарантировать правильное ведение хозяйственных операций. С этой целью в ООО «Саф» были разработаны и доведены до сотрудников в письменном виде должностные инструкции, планы мероприятий, рекомендации и указания.

Для контроля за работой организации ООО «Саф» используются различные управленческие методы, включая определение квалификации сотрудников, оценку системы обработки информации и составления отчетов, анализ достигнутых результатов финансовой деятельности, изучение деятельности отдельных подразделений и др.

Учетная система – это совокупность процедур по сбору, регистрации, обработке и представлению данных об активах и хозяйственных операциях предприятия. Эффективная система бухгалтерского учета обеспечивает полноту, реальность, своевременность отражения хозяйственных операций, их правильную оценку, классификацию и обобщение.

Для понимания учетной системы предприятия необходимы изучение и оценка следующих сведений о его хозяйственной деятельности:

учетная политика и основные принцип ведения бухгалтерского учета;

организационная структура подразделения, ответственного за ведение бухгалтерского учета и подготовку бухгалтерской отчетности;

распределение обязанностей и полномочий между сотрудниками бухгалтерии;

порядок подготовки бухгалтерской отчетности на основе данных бухгалтерского учета;

средства контроля, предусмотренные в отдельных областях системы учета.

Концептуально система учета стоит отдельно от процедур контроля. Но на практике трудно разделить вклад каждого элемента в достижение целей контроля. Поэтому приемлемость процедур контроля во многом зависит от состояния системы бухгалтерского учета (выбранной учетной политики, применяемых средств обработки данных, объема хозяйственных операций и др.).

Процедура контроля – это методы и правила, разработанные администрацией для того, чтобы иметь уверенность в том, что все совершаемые хозяйственные операции зарегистрированы полностью и точно; доступ к активам и связанным с ними документам ограничен. Это значит, что процедуры контроля дают уверенность в том, что цели контроля, заключающиеся в обеспечении полноты, точности, законности, защите активов и файлов данных, будут достигнуты и будет выдана надежная финансовая информация.

На практике осуществляются самые различные процедуры контроля: полноты данных, точности данных, разрешения операций, сохранности активов и записей, внутрихозяйственные проверки.

Например, процедуры контроля сохранности активов и записей основаны на ограничении доступа к активам ООО «Саф» лиц, не имеющих на то полномочий, предупреждении хищений, уничтожения или порчи активов. Они включают: установку средств охраны, сигнализации, сейфов, а также периодическое проведение внутренних ревизий и инвентаризаций.

Таким образом, внутрихозяйственные проверки предполагают тщательный и непрерывный обзор выполнения предыдущих контрольных процедур, способствуют своевременному обнаружению ошибок, нацеливают сотрудников на квалифицированное исполнение своих обязанностей.

Одним из элементов успешного контроля – является контроль розничного товарооборота. Розничный товарооборот - один из основный показателей, по которому оценивается деятельность предприятий и организаций торговли. Главной целью торговых предприятий является получение максимальной прибыли и товарооборот выступает как важнейшее и необходимое условие, без которого не может быть достигнута эта цель. Поскольку торговое предприятие получает определенную сумму дохода с каждого рубля реализуемых товаров, то задача максимизации прибыли вызывает необходимость постоянного увеличения объема товарооборота как основного фактора роста доходов и прибыли, относительного снижения издержек обращения и расходов на оплату труда.

В розничной торговле объектами контроля являются объем товарооборота, состав товарооборота и его структура. Для более высокого уровня контроля над вышесказанными элементами необходим их анализ.

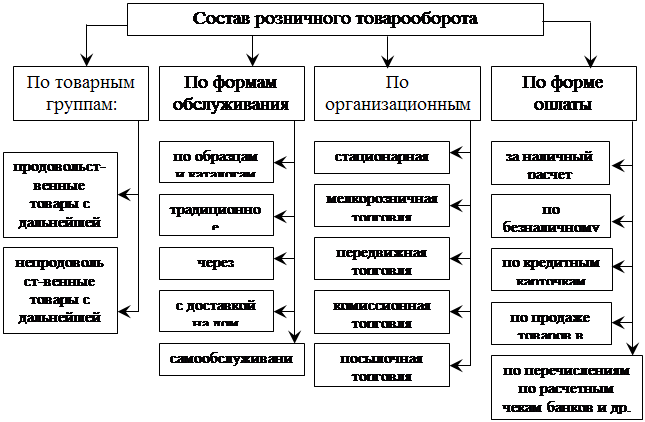

Классификация состава товарооборота при анализе показана на схеме 3.1.

Структура и объем розничного товарооборота характеризуют уровень потребления товаров населением, рост или снижение благосостояния народа..

Посредством розничной продажи оказывается постоянное воздействие на развитие объема и структуры производства товаров народного потребления: увеличение производства недостающих товаров или сокращение производства тех товаров, которые не пользуются спросом у покупателей.

Схема 3.1.

Рост продажи товаров розничной торговлей может быть обусловлен, с одной стороны, непрерывным ростом производства товаров народного потребления и, с другой - повышением покупательской способности населения. Ее развитию присущи закономерности, в которых отражаются происходящие в стране экономические и социальные процессы, которые взаимосвязаны

Объем товарооборота – один из основных показателей работы торговых организаций, определяющий все стороны хозяйственной деятельности. Он оказывает влияние на издержки обращения, валовой доход, прибыль и рентабельность, финансовое состояние организации и т.д. Поскольку товарооборот является важным показателем, характеризующим торговую деятельность, то систематический его анализ имеет большое значение в работе торговых организаций

К задачам анализа розничного товарооборота относятся:

контроль за выполнением плана розничного товарооборота по общему объёму и по товарным группам;

оценка выполнения плана по организациям и по структурным подразделениям данной организации;

изучение ритмичности выполнения плана розничного товарооборота как в целом по все организации, так и по структурным подразделениям данной организации;

изучение динамики розничного товарооборота за ряд лет;

выявление изменений, происшедших в объёме и структуре товарооборота, товарных запасов и поступлении товаров;

определение степени охвата покупательных фондов населения, обслуживаемого данной торговой организации;

вскрытие и изучение причин, способствующих выполнению или, наоборот, тормозящих выполнение плана товарооборота;

изучение качества обслуживания населения;

выявление внутренних резервов и разработка мероприятий по устранению выявленных недостатков, дальнейшему увеличению товарооборота и улучшению обслуживания населения.

В зависимости от цели анализа и круга вопросов, подлежащих изучению, определяется перечень и источники необходимого информационного обеспечения для изучения показателей розничного товарооборота. Источниками информации для анализа розничного товарооборота являются:

данные о социально-экономических показателях района деятельности организаций (численность и структура населения, их денежные и покупательные фонды и др.);

планы, составляемые самими организациями;

данные бухгалтерской, статистической и оперативной отчётности;

первичные документы, товарно-денежные отчёты и учётные регистры, отражающие движение товаров;

инвентаризационные описи товаров;

акты документальных ревизий, обследований и др.

Розничный товарооборот может выступать как один из показателей, определяющих мощность торгового предприятия, так как по его величине можно судить об объеме деятельности предприятия. Он также может быть использован для характеристики эффективности использования ресурсов организации и общей суммы затрат на реализацию товаров. Поскольку товарооборот является показателем, отражающим важнейший конечный результат хозяйственной деятельности торгового предприятия, то его сопоставление с величиной затраченных ресурсов (трудовых, товарных, материальных, финансовых) даст представление об эффективности их использования, так как в обобщенном виде показатель эффективности есть соотношение результата и затрат [11, с.36].

0 комментариев