Розничная торговля ее виды и формы осуществления

Особенности бухгалтерского учета в розничной торговле

Бухгалтерский учет факторов влияющих на величину товарооборота

Система налогообложения в розничной торговле

Анализ товарооборота и контроль

Анализ динамики и сезонных колебаний розничного товарооборота

Факторный анализ розничного товарооборота

Анализ аптечного ассортимента

Навигация

Анализ динамики и сезонных колебаний розничного товарооборота

Учет, контроль и анализ товарооборота в торговой организации (по материалам ООО "Саф")

142253

знака

38

таблиц

9

изображений

3.2 Анализ динамики и сезонных колебаний розничного товарооборота

Анализ розничного товарооборота служит предпосылкой для его прогнозирования на предстоящий период и определения рентабельности организации и ее финансового состояния. От полноты и глубины анализа, от правильности сделанных выводов о работе зависит точность, экономическая обоснованность последующих прогнозных расчетов.

Необходимость всестороннего анализа розничного товарооборота обусловливается тем, что он является одним из основных показателей работы торговых организаций и характеризует объем их деятельности. Объем продажи товаров влияет почти на все количественные и качественные показатели деятельности торговой организации. Так, увеличение объема розничного товарооборота способствует снижению уровня издержек обращения, росту прибыли, устойчивости финансового состояния торговой организации.

Анализ динамики товарооборота ООО «Саф» позволит выявить тенденции развития торговли, перспективы изменения товарооборота. На основе установленных закономерностей изменения товарооборота прогнозируется его развитие, которое в ООО «Саф» за последние три года характеризуется данными показанными в таблице 3.1.

Данные таблицы показывают, что за последние три года темпы роста розничного товарооборота увеличиваются. Так в 2005 году рост товарооборота составил 271,48%, а в 2006 году – 286,21%.

Таблица 3.1.

Динамика розничного товарооборота ООО «Саф» за 2004-2006 г.г.

| Год | Фактический товарооборот, тыс.руб. | Цепные темпы роста товарооборота, % | Базисные темпы роста товарооборота, % | |||

| действую-щие цены | сопостави-мые* цены | действую-щие цены | сопостави-мые* цены | действую-щие цены | сопостави-мые* цены | |

| 2004г. | 6389,40 | 6389,40 | 100,00 | 100,00 | 100,0 | 100,0 |

| 2005г. | 17345,97 | 16016,56 | 271,48 | 250,67 | 271,48 | 250,67 |

| 2006г. | 49645,34 | 46791,08 | 286,21 | 292,12 | 777,00 | 732,32 |

* Индекс потребительских цен в 2005г. по г. Набережные Челны составил 108,3% к уровню 2004г, а в 2006г. составил 106,1% к уровню 2005г.

За три года розничный товарооборот организации возрос на 43255,94 тыс.руб. в действующих ценах, что составило 677%, и на 40402,00 тыс.руб. в сопоставимых ценах. Этот прирост произошел за счет увеличения количества аптек: на начало 2004г. их было две, а к концу 2006г. семь.

За 2004-2006 г.г. среднегодовой темп роста товарооборота организации в действующих ценах составил 278,85%, в сопоставимых ценах 271,39%.

По кварталам розничный товарооборот предприятия распределялся неравномерно. Наибольший удельный вес в годовом товарообороте занимает оборот четвертого квартала - свыше 29,58%, а наименьший удельный вес в годовом обороте приходится на первый квартал - свыше 17,46%.

Равномерное развитие розничного товарооборота предприятия по кварталам рассмотрим на основе данных таблицы 3.2.

Данные таблицы 3.2. свидетельствуют о неравномерности развитии товарооборота предприятия по кварталам: наиболее напряженным был четвертый квартал, а наименее - первый. Самый низкий темп роста товарооборота достигнут в первом квартале (253,46%), а самый высокий – в четвертом квартале (337,00%). Неравномерное развитие розничного товарооборота по кварталам привело к изменению удельного веса оборота каждого квартала в годовом объеме товарооборота. Так, снизился удельный вес оборотов первого квартала на 2,26%, второго квартала на 2,21% и в третьем квартале на 0,78% по сравнению с 2006г., так как в этих кварталах темпы роста оборота ниже, чем в целом за год (286,21%).

Таблица 3.2.

Ритмичное развитие розничного товарооборота ООО «Саф» по кварталам

| Кварталы | 2005г. | 2006г. | Отклонение в сумме (+,-) | Отчетный год к предшествующему, % | ||

| сумма, тыс.руб. | уд. вес, % | сумма, тыс.руб | уд. вес, % | |||

| I квартал | 3419,80 | 19,72 | 8667,70 | 17,46 | +5247,90 | 253,46 |

| II квартал | 4312,92 | 24,86 | 11246,71 | 22,65 | +6933,79 | 260,77 |

| III квартал | 4482,03 | 25,84 | 12438,71 | 25,06 | +7956,68 | 277,52 |

| IV квартал | 5131,22 | 29,58 | 17292,22 | 34,83 | +12161,00 | 337,00 |

| Всего за год | 17345,97 | 100 | 49645,34 | 100 | +32299,37 | 286,21 |

Самым напряженным периодом является IV квартал, его доля оборота составила в 2006г. 34,83% и возросла по сравнению с 2005г. на 5,25%.

Таким образом, товарооборот ООО «Саф» распределялся неравномерно, что отрицательно сказывается на работе организации. Эта напряженность в работе ведет к неравномерному удовлетворению спроса покупателей на товары, так как создает неравномерную нагрузку на продавцов. Причинами этого могут быть недостатки в снабжении товарами, в организации торговли, в рекламе и др. С другой стороны равномерное распределение товарооборота в таком бизнесе, как фармацевтическая деятельность не реальна. Не будем забывать, что с наступлением летнего сезона рост продаж падает, а осенью увеличивается, что вызвано ростом заболеваемости населения в осеннее-зимний период.

Для выявления основной тенденции развития товарооборота проведем анализ динамических рядов за 2004-2006г.г. и определим дальнейшее развитие товарооборота, то есть рассчитаем прогноз общего объема товарооборота при сложившихся темпах роста.

Таблица 3.3.

Расчет абсолютных и относительных показателей ряда динамики

| Период (квартал, год) | Товарооборот, тыс.руб. | Абсолютный прирост, тыс.руб. | Темп роста, % | ||

| базисный | цепной | базисный | цепной | ||

| I – 2004г. | 308,79 | - | - | - | - |

| II – 2004г. | 1311,81 | 1003,02 | 1003,02 | 484,82 | 484,82 |

| III – 2004г. | 1760,42 | 1451,63 | 448,61 | 570,10 | 134,20 |

| IV – 2004г. | 3008,38 | 2699,59 | 1247,96 | 974,25 | 170,89 |

| I – 2005г. | 3419,80 | 3111,01 | 411,42 | 1107,50 | 113,68 |

| II – 2005г. | 4312,92 | 4044,13 | 893,12 | 1396,70 | 126,12 |

| III – 2005г. | 4482,03 | 4173,24 | 169,11 | 1451,50 | 103,92 |

| IV – 2005г. | 5131,22 | 4822,43 | 649,19 | 1661,70 | 114,48 |

| I – 2006г. | 8667,70 | 8358,91 | 3536,48 | 2807,00 | 168,92 |

| II – 2006г. | 11246,71 | 10937,92 | 2579,01 | 3642,20 | 129,75 |

| III – 2006г. | 12438,71 | 12129,92 | 1192,00 | 4028,20 | 110,60 |

| IV – 2006г. | 17292,22 | 16983,43 | 4853,51 | 5600,00 | 139,02 |

Из результатов расчетов таблицы 3.3. следует, что тенденция роста является устойчивой, так как во всех 12 анализируемых кварталах товарооборот растет. Средний абсолютный прирост составит 1543,95 тыс.руб. Самый низкий прирост приходится на III-ие кварталы, что скорее всего связано с периодом отпусков и дачным сезонов.

Так как, товарооборот растет не равномерно, но и не с постоянным ускорением, то для определения тренда товарооборота мы используем две функции:

1. прямолинейной функцией: ![]() ;

;

2. функцией параболы второго порядка: ![]()

Таблица 3.4.

Построение динамических рядов товарооборота в виде прямолинейной функции, тыс.руб.

| Период | у | t | t2 |

|

|

| I – 2004г. | 308,79 | -6 | 36 | -1852,74 | -1007,48 |

| II – 2004г. | 1311,81 | -5 | 25 | -6559,05 | 179,61 |

| III – 2004г. | 1760,42 | -4 | 16 | -7041,68 | 1366,70 |

| IV – 2004г. | 3008,38 | -3 | 9 | -9025,14 | 2553,79 |

| I – 2005г. | 3419,80 | -2 | 4 | -6839,60 | 3740,88 |

| II – 2005г. | 4312,92 | -1 | 1 | -4312,92 | 4927,97 |

| III – 2005г. | 4482,03 | 1 | 1 | 4482,03 | 7302,15 |

| IV – 2005г. | 5131,22 | 2 | 4 | 10262,44 | 8489,24 |

| I – 2006г. | 8667,70 | 3 | 9 | 26003,10 | 9676,33 |

| II – 2006г. | 11246,71 | 4 | 16 | 44986,84 | 10863,40 |

| III – 2006г. | 12438,71 | 5 | 25 | 62193,55 | 12050,50 |

| IV – 2006г. | 17292,22 | 6 | 36 | 103753,32 | 13237,60 |

| Итого | 73380,71 | 0 | 182 | 216050,15 | 73380,72 |

Данные для расчета параметров и теоретические значения товарооборота прямолинейной функции представлены в таблице 3.4. Найдем параметры ![]() и

и ![]() :

:

73380,71 : 12 = 6115,06;

73380,71 : 12 = 6115,06;

= 216050,15 : 182 = 1187,09

= 216050,15 : 182 = 1187,09

Получаем прямолинейную функцию ![]()

Подставляя последовательно значения времени ![]() , получим теоретические уровни товарооборота.

, получим теоретические уровни товарооборота.

Таблица 3.5.

Построение динамических рядов товарооборота в виде параболы второго порядка, тыс.руб.

| Период | у | t | t2 | t4 |

|

|

|

| I – 2004г. | 308,79 | -6 | 36 | 1296 | -1852,74 | 11116,44 | 1561,06 |

| II – 2004г. | 1311,81 | -5 | 25 | 625 | -6559,05 | 32795,25 | 1391,96 |

| III – 2004г. | 1760,42 | -4 | 16 | 256 | -7041,68 | 28166,72 | 1469,44 |

| IV – 2004г. | 3008,38 | -3 | 9 | 81 | -9025,14 | 27075,42 | 1793,50 |

| I – 2005г. | 3419,80 | -2 | 4 | 16 | -6839,60 | 13679,20 | 2364,14 |

| II – 2005г. | 4312,92 | -1 | 1 | 1 | -4312,92 | 4312,92 | 3181,36 |

| III – 2005г. | 4482,03 | 1 | 1 | 1 | 4482,03 | 4482,03 | 5555,54 |

| IV – 2005г. | 5131,22 | 2 | 4 | 16 | 10262,44 | 20524,88 | 7112,50 |

| I – 2006г. | 8667,70 | 3 | 9 | 81 | 26003,10 | 78009,30 | 8916,04 |

| II – 2006г. | 11246,71 | 4 | 16 | 256 | 44986,84 | 179947,36 | 10966,16 |

| III – 2006г. | 12438,71 | 5 | 25 | 625 | 62193,55 | 310967,75 | 13262,86 |

| IV – 2006г. | 17292,22 | 6 | 36 | 1296 | 103753,32 | 622519,92 | 15806,14 |

| Итого | 73380,71 | 0 | 182 | 4550 | 216050,15 | 1333597,19 | 73380,70 |

Параметры уравнения ![]() ,

, ![]() и

и ![]() находим из системы нормальных уравнений, при

находим из системы нормальных уравнений, при ![]() значения параметров рассчитываются по формулам:

значения параметров рассчитываются по формулам:

= 216050,15 : 182 = 1187,09

= 216050,15 : 182 = 1187,09

Получаем уравнение параболы второго порядка

![]()

Последовательно подставляя значения времени ![]() и t2, получим теоретические значения тренда

и t2, получим теоретические значения тренда ![]() .

.

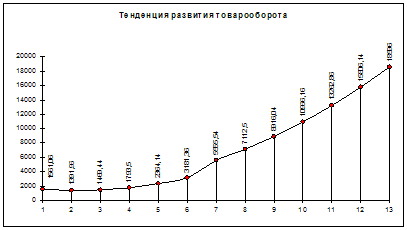

Рисунок 3.1.

Правильность полученной теоретической закономерности изменения объема товарооборота по тому или иному уравнению определяется суммой квадратов отклонений фактического товарооборота от выровненного.

Ошибка аппроксимации:

- для прямолинейной формы тренда составит:

![]() =1844,85;

=1844,85; ![]() =0,30

=0,30

- для функции тренда в виде параболы второго порядка:

![]() =1065,99;

=1065,99; ![]() =0,25

=0,25

Из сравнения коэффициентов аппроксимации следует, что ошибка меньше при выражении динамики товарооборота в виде параболы второго порядка, значит, эта модель более адекватно описывает динамику развития товарооборота.

Следовательно, если предположить, что товарооборот и впредь будет расти таким образом, то можно прогнозировать его примерное увеличение на ближайшие годы. Так, в I квартале 2007г.товарооборот будет равен:

![]() тыс.руб.

тыс.руб.

Значительный интерес представляет анализ влияния сезонных колебаний на объем товарооборота. Под сезонностью понимается устойчивая закономерность внутригодичной динамики товарооборота.

Проведем анализ сезонных колебания за три года методом простой средней и аналитического выравнивания.

Расчет индекса сезонности методом простых средних представлен приложение 6.

Алгоритм расчета индекса методом простых средних следующий:

Для начала суммируем данные каждого месяца за три года и находим среднемесячные величины.

Затем рассчитаем общую годовую среднюю:

И, определим сезонную волну как отношение средних за каждый к общей годовой средней.

По данным приложения 6 видно, что минимальное значение объема продаж приходится на начало месяца, а в конце года объем товарооборота растет и к декабрю достигает максимального значения. Это говорит о том, что при прогнозировании объема продаж необходимо учитывать неравномерное распределение товарооборота в течение года.

Для более точного расчета сезонных колебаний используем метод аналитического выравнивания. Расчет индекса сезонности методом аналитического выравнивания представлен в приложение 7.

В основу расчетов положено уравнение параболы второго порядка

![]()

Показатели ![]() ,

, ![]() и

и ![]() рассчитаем по формулам:

рассчитаем по формулам:

= 605945,46 : 4218 = 143,66

Получаем уравнение параболы второго порядка

![]()

Последовательно подставляя значения времени ![]() и t2, получим теоретические значения тренда

и t2, получим теоретические значения тренда ![]() .

.

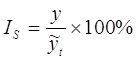

Индексы сезонности находим по формуле:

Далее рассчитаем среднемесячный коэффициент сезонности по формуле:

Полученные индексы сезонности показывают, что скачок товарооборота вверх произошел в апреле и октябре, а минимальное значение индекса сезонности было в январе и феврале.

Таблица 3.6.

Индексы сезонности при методе аналитического выравнивания

| Январь | 73,80 | Июль | 90,98 |

| Февраль | 73,69 | Август | 99,19 |

| Март | 106,60 | Сентябрь | 114,85 |

| Апрель | 119,38 | Октябрь | 119,55 |

| Май | 110,65 | Ноябрь | 104,88 |

| Июнь | 98,45 | Декабрь | 117,90 |

Для наглядности представим индексы сезонности в виде графика.

Рисунок 3.2.

Сезонность нельзя не учитывать при прогнозировании товарооборота по месяцам, кварталам, при поступлении товаров. Разрешение проблемы сезонности состоит в ее смягчении и устранении там, где возможно и целесообразно.

Результаты анализа сезонности позволяют правильно определить объем поставок в организации, прогнозировать накопление товарных запасов в те периоды, когда это необходимо для бесперебойной торговли, маневрировать имеющими ресурсами, составлять график отпусков и т.д.

0 комментариев