Понятие и роль бизнес-плана в современных условиях

Финансовый план, как главный раздел бизнес-плана

Общая характеристика предприятия ОГУП "Липецкоблтехинвентаризация"

А4 < П4

Содержание раздела бизнес-плана "Предприятие и его деятельность"

Содержание разделов бизнес-плана "Финансовый план" и "Основные показатели деятельности предприятия"

Навигация

Общая характеристика предприятия ОГУП "Липецкоблтехинвентаризация"

Финансовый план как составная часть бизнес - плана компании

125371

знак

1

таблица

2

изображения

2.1 Общая характеристика предприятия ОГУП "Липецкоблтехинвентаризация"

Областное государственное унитарное предприятие "Липецкоблтехинвентаризация" создано в соответствии с Постановлением главы администрации Липецкой области № 444 от 10 декабря 1998 года.

Учредителем предприятия является Липецкая область.

Предприятие находится в ведомственном подчинении Департамента топливно-энергетического комплекса и реформирования жилищно - коммунального хозяйства администрации Липецкой области (далее Структурное подразделение).

Место нахождения предприятия: Российская Федерация, г.Липецк, пл. Петра Великого,1.

Предприятие создано в целях удовлетворения общественных потребностей в результатах деятельности и получения прибыли.

Предметом деятельности Предприятия является организация и проведение государственного технического учета и технической инвентаризации объектов градостроительной деятельности, а также методическое руководство и координация работы филиалов и представительств.

В настоящее время технический учет недвижимости в Липецкой области осуществляет ОГУП "Липецкоблтехинвентаризация". Предприятие действует через филиалы - районные бюро технической инвентаризации, которые унаследовали архивы и некоторые технологии прошлых лет, но приобрели иное социально-экономическое значение. Рыночная экономика поменяла цели учета, иначе расставила приоритеты, вернув нас к изначальной концепции учета, задачей которого является выполнение фискальной функции государства, а так же описание объектов недвижимости для их вовлечения в гражданский оборот.

Одна из функций органов технической инвентаризации - техническое описание объектов недвижимости, которое дает возможность однозначно выделить их из массы других объектов, создать полный пакет документов и дать возможность этим объектов существовать в гражданском обороте. Корректное описание объекта недвижимости в значительной степени является гарантией успеха сделки и регистрации. То есть технический учет нужен не только государству, которое, казалось бы, решает свои проблемы за счет собственников недвижимости, но и самому собственнику. После обращения такого собственника, как говорят участники рынка недвижимости, "объект сформирован".

Наряду с основными видами деятельности, активно развиваются и другие направления:

- выполнение геодезических и картографических работ при проведении землеустройства;

- выполнение рыночной оценки объектов недвижимости всех видов собственности;

- оценка и переоценка зданий, строений, сооружений и помещений для целей учета национального богатства, целей налогообложения, целей взимания госпошлин при совершении сделок и для иных государственных целей;

- учет самовольных построек;

- обоснование сумм компенсаций собственникам зданий, строений, сооружений и помещений за подлежащие сносу объекты в связи с изъятием земельных участков для государственных нужд;

- подготовка документации для приватизации жилищного фонда;

- контроль за жилищным строительством и ведение регистрациижилых домов, строящихся на территории Липецкой области;

- разработка проектной документации;

- составление сметной документации.

Все виды деятельности подтверждены наличием соответствующих федеральных лицензий.

В настоящий момент в состав предприятия входят двадцать филиалов:

Воловское БТИ, Липецкая область, с.Волово

Грязинское БТИ, Липецкая область, г.Грязи

Данковское БТИ,, Липецкая область, г.Данков

Добринское БТИ, Липецкая область, п.Добринка

Добровское БТИ, Липецкая область, с.Доброе

Долгоруковское БТИ, Липецкая область, п.Долгоруково

Елецкое городское БТИ, Липецкая область, г.Елец

Елецкое районное БТИ, Липецкая область, г.Елец

Задонское БТИ, Липецкая область, г.Задонск

Измалковское БТИ, Липецкая область, п.Измалково

Краснинское БТИ, Липецкая область, с.Красное

Лебедянское БТИ" Липецкая область, г.Лебедянъ

Лев-Толстовское БТИ, Липецкая область, п.Лев-Толстой

Липецкое районное БТИ, Липецкая область, г.Липецк

Липецкое городское БТИ, г.Липецк

Становлянское БТИ, Липецкая область, с.Становое

Тербунское БТИ, Липецкая область, пТербуны

Усманское БТИ, Липецкая область, г.Усмань

Хлевенское БТИ, Липецкая область, п.Хлевное

Чаплыгинское БТИ, Липецкая область, г. Чаплыгин

Головное предприятие обеспечивает методическое руководство и координацию деятельности филиалов. Обеспечение нормативной базой позволяет не допускать ошибок при изготовлении технических паспортов на объекты недвижимости, единая технология выполнения работ даёт возможность правильно оформлять документацию для регистрации прав на недвижимое имущество.

Также в головном предприятии существуют три производственных подразделения:

1) по инвентаризации строений и сооружений,

2) по оценке имущества,

3) по геодезии.

Организационная структура предприятия создана таким образом, чтобы более совершенно выполнять задачи стоящие перед предприятием в области учета обьектов недвижимости, оказания услуг по технической инвентаризации, паспортизации, геодезических работ, работ по оценке имущества как населению, так и юридическим лицам.

Филиалы ОГУП "Липецкоблтехинвентаризация" – не "бедные родственники" на просторах области, как это бывает у многих похожих организаций. Любимые, опекаемые, холимые и лелеемые дети – вот рефрен взаимоотношений головного предприятия и филиалов. Каков был их статус до объединения? Маленькие конторки, подчиненные местному самоуправлению. Не было не финансирования, ни поддержки, естественно, не шла речь о кардинальном повышении квалификации и освоении компьютерных технологий. И отношение к БТИ было соответственное: архив в неухоженном состоянии, запущенные помещения, элементарная оргтехника считалась блажью. Курс, уверенно проводимый руководством ОГУП "Липецкоблтехинвентаризация" на радикальный поворот в сторону жестко регламентированной инвентаризации "под государевым оком" не мог не отразиться и на филиалах. Только за последний год в филиалах компьютерный парк был увеличен в 2 раза, приобретены комплекты оргтехники (принтеры, ксероксы), сделан ремонт в помещениях. Существенную помощь работникам филиалов оказывает технический отдел, консультируя по сложным техническим, правовым, организационным вопросам. Говоря о планомерной поддержке филиалов, нельзя не упомянуть и о бесперебойно действующей службе "компьютерной техпомощи". Случилось ли что с компьютером, "зависла" программа, проблемы с принтером - по звонку в службу АСУП по "горячей линии" работники филиалов получат квалифицированный совет специалиста, а при необходимости сотрудник службы выедет в район.

Государственный технический учет и техническая инвентаризация объектов недвижимости осуществляется по единой для Российской Федерации системе и представляет собой неразрывно связанную последовательность действий по сбору, документированию, накоплению, обработке, учету и хранению сведений об объектах недвижимости.

Технический учет осуществляется путем проведения технической инвентаризации, присвоения инвентарного, кадастрового номеров.

Результатом технической инвентаризации является составленный на каждый объект недвижимости технический паспорт.

На каждый объект учета открывается инвентарное дело с соответствующим номером, которое хранится в архиве технической инвентаризации.

Инвентарный номер объекта является частью кадастрового номера объекта недвижимости, который используется при ведении Единого государственного реестра прав на недвижимое имущество и сделок с ним.

Сведения государственного технического учета и техническойинвентаризации объектов недвижимости, предоставляемые уполномоченными организациями технической инвентаризации в установленном порядке, обязательны для применения в следующих случаях:

- государственной регистрации прав на недвижимое имущество и сделок с ним;

- составления государственной статистической и бухгалтерскойотчетности по объектам недвижимости;

- исчисления и контроля базы налогообложения недвижимости;

- ввода в эксплуатацию объектов жилищного фонда, социального,культурно-бытового и производственного назначения;

- ведения земельного, градостроительного кадастра;

- ведения реестра федерального имущества.

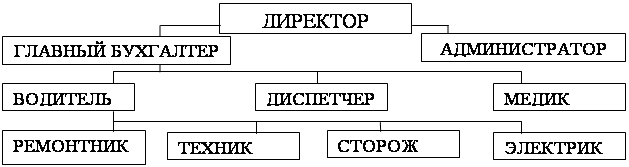

Во главе предприятия стоит директор, которому подчиняются ряд функциональных заместителей: по экономике, по производству; по общим вопросам; главный бухгалтер. Непосредственно директору, подчиняются также юридический отдел и отдел технического контроля. В подчинении заместителей находятся соответствующие отделы и подразделения.

Заместитель директора по экономике отвечает за работу планово-экономического отдела и бухгалтерии. В подчинении заместителя по производству находятся все руководители производственных подразделений. Заместителю директора по общим вопросам подчиняется отдел материально-технического снабжения. В подчинении главного бухгалтера находится бухгалтерия.

Центральным звеном организации любого дела является, как известно, планирование. Принятие разного рода текущих решений, даже самых современных, не заменяет планирование, которое представляет собой управленческую деятельность гораздо более высокого порядка, служит своего рода компасом, который направляет движение предприятия в бурном море рыночной экономики.

Поэтому в ОГУП "Липецкоблтехинвентаризация была создана экономическая служба.

Анализ существует с незапамятных времен, являясь весьма емким понятием, лежащим в основе всей практической и научной деятельности человека.

Экономический анализ представляет собой систему специальных знаний, связанных с исследованием экономических процессов, складывающихся под воздействием объективных экономических законов и факторов субъективного порядка. Предметом экономического анализа являются хозяйственные процессы предприятий, социально-экономическая эффективность и конечные финансовые результаты их деятельности, складывающиеся под воздействием объективных и субъективных факторов, получающих отражение через систему экономической информации.

В самом общем виде статистико-экономический анализ представляет собой систему способов исследования хозяйственных процессов об экономическом положении предприятия и финансовых результатах его деятельности, складывающихся под воздействием объективных и субъективных факторов по данным бухгалтерской отчетности и некоторых других видов информации (организационно-правовой, нормативно-справочной, статистической и др.).

Цель статистико-экономического анализа состоит в объективной оценке финансово-экономического состояния предпрятия, его платежеспособности и финансовой устойчивости, деловой активности; в выявлении путей увеличения собственного капитала и улучшения использования заемных средств; в разработке прогнозов роста (снижения) финансовых результатов и аргументированных предсказаний о степени реальности банкротства (финансовой несостоятельности) предприятия и на этой основе в выработке вариантов обоснованных управленческих решений как внутренними, так и внешними пользователями данной аналитической информации в целях повышения эффективности хозяйствования и поддержания долгосрочных экономических связей с партнерами.

Чтобы принимать решения по управлению в области производства, сбыта, финансов, инвестиций и нововведений, руководству нужна постоянная деловая осведомленность по соответствующим вопросам, которая является результатом отбора, оценки и концентрации исходной бухгалтерской и финансовой отчетности предприятия. Необходимо аналитическое прочтение исходных данных исходя из целей анализа и управления.

Планово-экономический отдел предприятия – это одна из весомых служб, которая прогнозирует жизнедеятельность предприятия, стратегию его развития.

За время существования отдела была проведена основополагающая для деятельности предприятия работа – разработаны штатные расписания по филиалам и головному предприятию, "Положение об оплате труда работников предприятия", "Прейскурант цен на выполнение работ по технической инвентаризации объектов недвижимости", расценки по услугам риэлторской службы, по услугам рыночной оценке объектов недвижимости, по геодезическим работам, а также были разработаны основные формы отчетности.

Но самые важные функции отдела – это разработка и внедрение мероприятий по улучшению экономических показателей, повышение производительности труда, эффективности и рентабельности работы предприятия, увеличение прибыли.

На предриятии существует 2 формы оплаты труда: сдельная и повременная системы оплаты труда.

Сдельная система оплаты труда устанавливается следующим работникам:

- инженер по инвентаризации строений и сооружений;

- техник по инвентаризации строений и сооружений;

- инженер-геодезист;

- техник-геодезист;

- геодезист;

- специалист по приватизации;

- инженер по учету объектов градостроительной деятельности;

- техник по учету объектов градостроительной деятельности;

- техник по учету жилья.

Оплата труда работникам со сдельной системой оплаты труда производится в процентах от выполненных в текущем месяце объемов работ, которые оплачены заказчиком.

Заработная плата работников филиалов с повременной формой оплаты труда начисляется исходя из среднемесячной заработной платы производственного персонала, начисленной в текущем месяце, с учетом коэффициентов, утвержденных штатным расписанием или по окладам утвержденным штатным расписанием.

Заработная плата следующим работникам Липецкого филиала:

- директору;

- заместителям директора;

- главному инженеру

начисляется исходя из средней заработной платы, сложившейся в целом по филиалу за текущий месяц, с учетом коэффициентов утвержденных штатным расписанием или определенных трудовым договором.

Учетная политика предприятия сформирована согласно общепринятых правил и особенностей своей деятельности. Совокупность выбранных методов, форм и организации бухгалтерского учета обеспечивает соответствие основным требованиям, предъявленным к учетной политике. При принятой организацией учетной политике утверждены:

- рабочий план счетов бухгалтерского учета;

- порядок проведения инвентаризации и методика оценки видов имущества и обязательств;

- правила документооборота и технология обработки учетной информации;

- порядок контроля за хозяйственными операциями.

Предприятие составляет бухгалтерскую и статистическую отчетность в порядке, установленном законодательством РФ. Налоговые и другие государственные органы, на которые законодательством РФ возложена проверка деятельности предприятия, осуществляют ее в пределах своей компетенции. Результаты проверок сообщаются предприятию.

Источником формирования финансовых ресурсов предприятия являются прибыль, доходы, полученные от реализации продукции, работ, услуг, а также других видов хозяйственной деятельности. ОГУП "Липецкоблтехинвентаризация" основную часть прибыли и 100% амортизационных отчислений направляет на модернизацию и совершенствование производственной базы.

С момента создания ОГУП "Липецкоблтехинвентаризация" постоянно развивается: на предприятии создаются новые рабочие места, уделяется большое внимание современному развитию производства, улучшению материальной базы, совершенствованию организации труда, расширению видов оказываемых услуг, а также современным приемам организации производства.

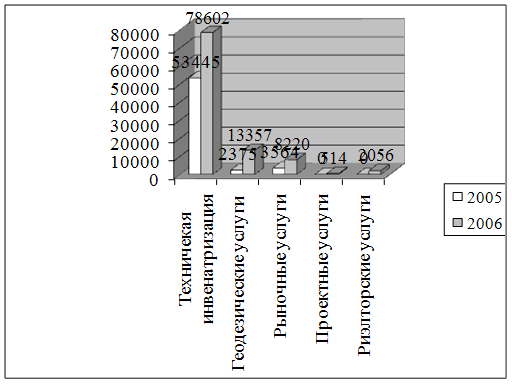

Рис.1 Сравнительная структура объема оказанных услуг ОГУП "Липецкоблтехинвентаризация" в 2005г. и 2006г., тыс руб.

Наличие собственной службы АСУП позволяет не только внедрять в производственный процесс приобретенные лицензионные программные комплексы, но и разрабатывать и внедрять свои программные комплексы.

Автоматизированная система позволяет выводить статистические и динамические отчеты о ходе выполнения договоров по структурным подразделениям, производить сравнительный анализ.

Менеджеры службы архива, которые выполняют одну из множества функций выдачи готовой продукции, анализируют с помощью автоматизированной системы возможность выдачи дела, а также могут быстро определить положение готовой документации в архиве с помощью электронной картотеки предприятия.

После выдачи дела, автоматически формируется акт сдачи-приемки выполненных работ, который подписывается заказчиком и остается в архиве.

Для оформления фактов хозяйственных операций применяются унифицированные формы учетной документации, а информация хранится на электронных и бумажных носителях. При определении выручки от реализации работ и услуг используется метод начисления "по отгрузке". Для бухгалтерского учета используется программа "1С: Бухгалтерия", которая является универсальной системой для автоматизации ведения бухгалтерского учета. Она ориентирована на особенности бухгалтерского учета на предприятии, на изменения в законодательстве и формах отчетности. Исходными данными для программы являются проводки, вносимые в журнал операций. Организация аналитического учета позволяет в электронной "1С: Бухгалтерии", отслеживать расчеты с конкретными покупателями, учитывать наличие и движение товарно-материальных ценностей, выполнение договоров, расчеты по заработной плате и с подотчетными лицами. На предприятии установлена также справочная компьютерная система "Гарант".

Таким образом, использование средств вычислительной техники на базе электронной программы "1С: Бухгалтерия" и справочной системы "Гарант" в ОГУП "Липецкоблтехинвентаризация" позволяет добиться в работе бухгалтерии своевременного и качественного составления финансовой отчетности предприятия; строить работу на актуализированной правовой информации и тем самым избежать серьезных ошибок. При использовании средств вычислительной техники экономится огромное количество времени, необходимое для рутинных операций и бухгалтер может больше времени уделять аналитической работе.

2.2 Анализ финансового состояния ОГУП "Липецкоблтехинвентаризация"

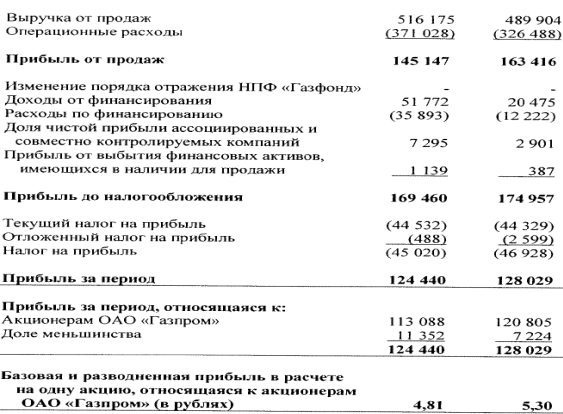

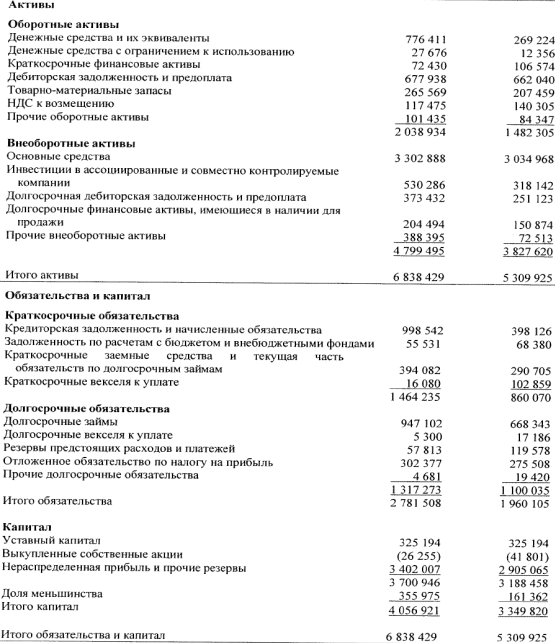

По данным таблицы 1 (см. приложение 1) и бухгалтерского баланса по состоянию на 31 декабря 2006г. можно сделать следующие выводы о финансовом состоянии ОГУП "Липецкоблтехинвентаризация":

1. Стоимость внеоборотных активов увеличилась на 7618 тыс. руб., что произошло за счет приобретения основных средств.

2. Стоимость оборотных активов увеличилась на 9553 тыс. руб., что произошло за счет увеличения денежных средств, а также за счет увеличения дебиторской задолженность (прежде всего покупателей и заказчиков).

3. Нераспределенная прибыль рассматриваемого предприятия, которая является основной составляющей его собственных средств, увеличилась на 3360 тыс. руб. или на 10 %.4. Заемные средства предприятия, которые представлены кредиторской задолженностью, увеличились на 13 878 тыс. руб., в первую очередь перед прочими кредиторами, а также перед персоналом организации.

Одним из важнейших критериев финансового положения предприятия является оценка его платежеспособности и финансовой устойчивости.

Предприятие является платежеспособным, если имеющиеся у него денежные средства, краткосрочные финансовые вложения и активные расчеты покрывают его краткосрочные обязательства.

Финансовая устойчивость определяется при расчете соотношения собственных и заемных средств. Внешним проявлением финансовой устойчивости предприятия считается его платежеспособность.

Как любая финансово-экономическая категория, финансовая устойчивости выражается системой количественных и качественных показателей и тесно связана с другими финансовыми показателями.

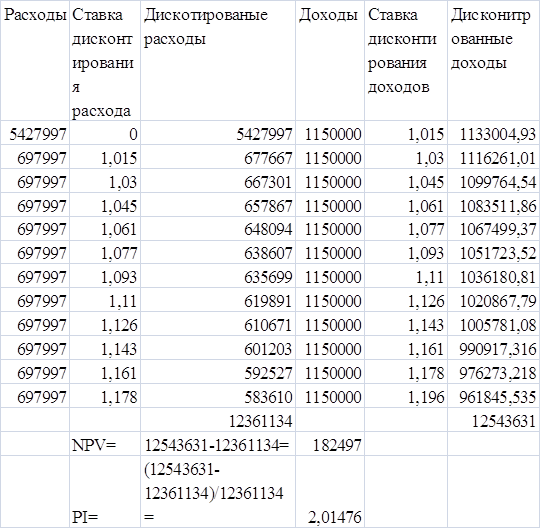

Расчет показателей финансовой устойчивости на примере ОГУП "Липецкоблтехинвентаризация" представлен в таблице 2 (см. приложение 2), данные которой позволяют оценить их состояние.

Из приведенной таблицы мы видим, что предприятию не хватает собственных оборотных средств, необходимых для его финансовой устойчивости. На коней года величина собственных оборотных средств значительно увеличилась, но все же их оказалось недостаточно для формирования запасов и затрат в конце года. Долгосрочные заемные средства предприятие не использовало, а для осуществления текущей деятельности привлекло краткосрочные обязательства. Использование подобных "дешевых" заемных средств для финансирования своей деятельности является не очень хорошим признаком.

Коэффициентный анализ финансовой устойчивости показывает небольшое улучшение финансового положения предприятия.

В начале года предприятие не располагало собственными средствами для покрытия всей потребности в оборотных средствах и широко использовало для этих целей кредиторскую задолженность.

Более высокие темпы роста собственного капитала по сравнению с ростом внеоборотных активов и затрат предприятия в отчетном году позволили несколько увеличить показатели финансовой устойчивости.

Следующей стадией анализа состояния предприятия является оценка его кредитоспособности и ликвидности баланса.

Кредитоспособность - это способность предприятия своевременно и в полном объеме рассчитаться по своим долгам. В ходе анализа кредитоспособности проводятся расчеты по определению ликвидности активов предприятия и ликвидности его баланса.

Ликвидность баланса - это степень покрытия обязательств предприятия его активами, срок превращения которых в деньги соответствует сроку погашения обязательств. Анализ ликвидности баланса заключается в сопоставлении средств по активу с обязательствами по пассиву. Для данного анализа используют форму "агрегированного баланса" в таблице 3 (см. приложение 3).

Для определения степени ликвидности баланса следует сопоставить части актива, реализуемые к определенному сроку, с частями пассива, которые к этому времени должны быть оплачены. Баланс считается ликвидным при следующих соотношениях групп активов и обязательств.

1.2 А1 ![]() П1;

П1;

1.3 А2 ![]() П2;

П2;

1.4 А3 ![]() П3;

П3;

Похожие работы

изнес-плана можно рассматривать в следующем: Бизнес-план служит обоснованием для предлагаемого бизнеса и оценки возможных результатов. Бизнес-план – неотъемлемый элемент стратегического планирования. Бизнес-план – выступает как средство для получения инвестиций. Бизнес-план – инструмент внутрифирменного планирования. Бизнес-план – реклама для предлагаемого бизнеса. Близким, по сути, к бизнес ...

... плана должны дополняться разработкой мероприятий по его выполнению. В первую очередь это касается реализации главной функции финансового планирования - обеспечения всех сторон производственно-хозяйственной деятельности предприятия денежными средствами: финансирование закупок материальных ресурсов, своевременных расчетов с кредиторами, оплаты труда персонала, осуществления инвестиционных проектов ...

... льготы на федеральном или на местном уровне, т.е. заложить изначально в бизнес-план стабилизирующие финансовые факторы и факторы профилактики от банкротства.Бизнес-план Создания предприятия гостиничного комплекса ООО “Лилия”Разработчик: Студентка 3- го курса Ялтинского института менеджмента, группы Ф-10 Рачкова Е.И. Адрес: г. Ялта, ул. Войкова, 9, кв.19 Тел. ...

... взаимосвязь между сметами бюджета, рассмотрим финансовый план фирмы ЗАО «Алтайвитамины», которая производит и реализует фармацевтическую продукцию. Глава 3. Финансовое планирование в ЗАО «Алтайвитамины» 3.1 Краткая характеристика предприятия ЗАО "Алтайвитамины" — правопреемник Бийского витаминного завода, который был создан в январе 1949 года для производства витаминной продукции на ...

0 комментариев