Понятие и роль бизнес-плана в современных условиях

Финансовый план, как главный раздел бизнес-плана

Общая характеристика предприятия ОГУП "Липецкоблтехинвентаризация"

А4 < П4

Содержание раздела бизнес-плана "Предприятие и его деятельность"

Содержание разделов бизнес-плана "Финансовый план" и "Основные показатели деятельности предприятия"

Навигация

А4 < П4

Финансовый план как составная часть бизнес - плана компании

125371

знак

1

таблица

2

изображения

1.5 А4 < П4.

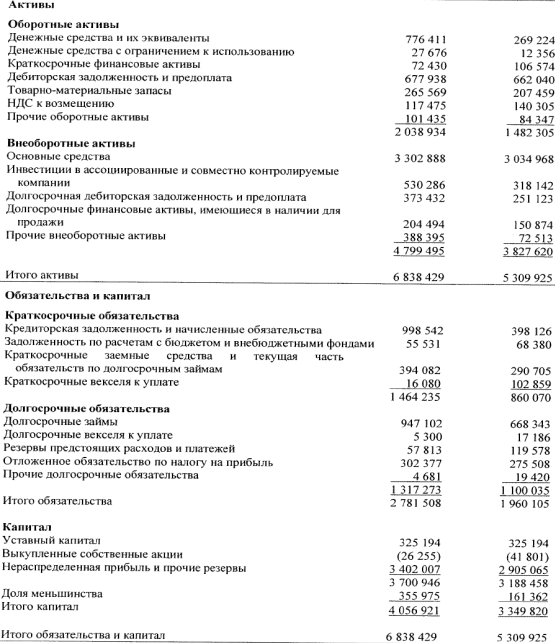

Сопоставив группы активов и пассивов, мы видим, что и в начале и в конце года только при сравнении третьих групп активы превышают пассивы, т.е. для погашения краткосрочных долгов имеются активы более позднего срока реализуемости. Это означает плохую ликвидность средств предприятия, обусловленную, прежде всего неблагоприятной структурой активов, большой долей труднореализуемых средств в составе имущества на фоне значительной суммы краткосрочных обязательств в составе пассива. Для улучшения ликвидности баланса предприятию следует принять срочные меры для ускорения реализации неликвидных активов и привлечь денежные средства для нормальных расчетов со своими кредиторами, причем лучше всего, если данные средства будут собственными или долгосрочными заемными. Для анализа ликвидности активов ОГУП Липецкоблтехинвентаризация" используем коэффициенты ликвидности, приведенные в таблице 4 (см. приложение 4). Приведенные коэффициенты ликвидности показывают, что на предприятии за отчетный год ситуация изменилась в положительную сторону. Увеличение суммы оборотных активов, а в частности денежных средств, позволило повысить ликвидность средств предприятия.

Но, несмотря на общую положительную тенденцию, ни в начале года, ни в конце предприятие не способно в кротчайшее время погасить свои текущие обязательства.

Для изменения сложившейся ситуации предприятию требуется наращивать сумму ликвидных средств, а в качестве заемных средств стремиться привлечь долгосрочные, а не краткосрочные обязательства.

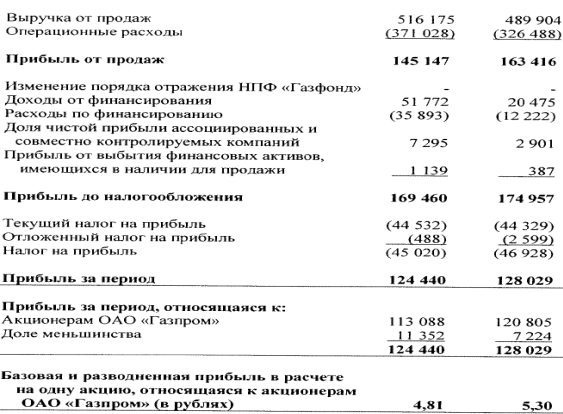

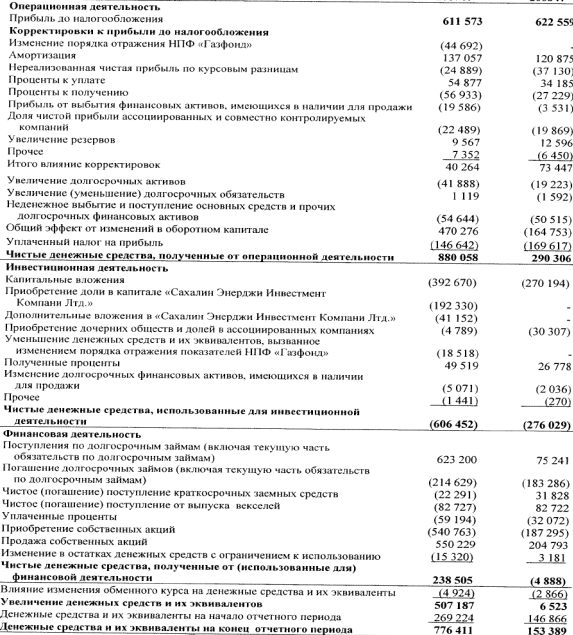

Функционирование предприятия зависит от его способности приносить необходимую прибыль. В целом, результативность деятельности любого предприятия может оцениваться с помощью абсолютных и относительных показателей.

Рентабельность выражает отдачу на единицу вложений, затрат или хозяйственного оборота. Она может быть исчислена в форме процента и коэффициента. Методика расчета и расчет на примере нашего предприятия приводится в таблице 5 (см. приложение 5).

На основе полученных коэффициентов рентабельности можно сделать следующие выводы. В отчетном году с каждого рубля, вложенного в активы, предприятие получило в пять раз больше прибыли. Самым эффективным оказалось использование оборотных активов: темп роста рентабельности оборотных активов составил 775,11%, что, несомненно, является очень хорошим результатом хозяйственной деятельности в отчетном году.

Особый интерес для анализа представляет динамика показателя рентабельности реализованной продукции или рентабельность продаж. На каждый рубль реализованной продукции в отчетном году предприятие получило на 3 копейки больше прибыли, чем в предыдущем. Данный рост должен положительно сказаться на финансовом положении предприятия.

С точки зрения собственников - акционеров данного предприятия наибольший интерес представляет показатель рентабельности собственного капитала. В течение года руководство предприятия сумело значительно повысить эффективность использования собственного капитала. С каждого рубля собственного капитала в отчетном году предприятие получило больше прибыли на 19,9 копеек.

Важнейшей составной частью финансовых ресурсов предприятия являются его оборотные активы. От состояния оборотных активов зависит успешное осуществление производственного цикла предприятия, ибо недостаток оборотных средств парализует производственную деятельность предприятия, прерывает производственный цикл и в конечном итоге приводит предприятие к отсутствию возможности оплачивать по своим обязательствам и к банкротству.

Большое влияние на состояние оборотных активов оказывает их оборачиваемость. От этого зависит не только размер минимально необходимых для хозяйственной деятельности оборотных средств, но и размер затрат, связанных с владением и хранением запасов и т.д. В свою очередь это отражается на себестоимости продукции и в конечном итоге на финансовых результатах предприятия.

Для анализа оборачиваемости оборотных активов ОГУП "Липецкоблтехинвентаризация" используем полученные данные, приведенные в таблице 6 (см. приложение 6). Из приведенной таблицы мы видим, что самым высоким является коэффициент оборачиваемости запасов, а самым низким коэффициент оборачиваемости активов. Оборачиваемость активов за анализируемый период снизилась с 8,02 до 6,99, зато скорость оборота оборотных активов наоборот увеличилась с 9,93 до 11,95. Коэффициент оборачиваемости дебиторской задолженности увеличился на 3,51, что означает сокращение продаж в кредит.

Таким образом, проведя анализ финансово-хозяйственной деятельности ОГУП "Липецкоблтехинвентаризация" видно, что предприятие имеет неустойчивое финансовое положение. Повысить в дальнейшем эффективность производственно-финансовой деятельности предприятия можно за счет следующих мер:

- увеличение в структуре совокупных активов предприятия доли ликвидных средств и снижение доли труднореализуемых активов;

- снижение удельного веса неликвидных оборотных средств в структуре активов;

- использования долгосрочных заемных средств, а не краткосрочной кредиторской задолженности;

- эффективное использование собственного капитала, ускорение его оборачиваемости;

- увеличение оборачиваемости запасов, дебиторской задолженности и денежных средств;

- снижение управленческих и коммерческих расходов в составе себестоимости;

- снижение доли материальных затрат в составе себестоимости; более активное использование имеющихся основных средств либо снижение их доли в составе имущества предприятия.

ГЛАВА 3. Общая характеристика разработанного бизнес-плана ОГУП "Липецкоблтехинвентаризация" на 2007 год

Похожие работы

изнес-плана можно рассматривать в следующем: Бизнес-план служит обоснованием для предлагаемого бизнеса и оценки возможных результатов. Бизнес-план – неотъемлемый элемент стратегического планирования. Бизнес-план – выступает как средство для получения инвестиций. Бизнес-план – инструмент внутрифирменного планирования. Бизнес-план – реклама для предлагаемого бизнеса. Близким, по сути, к бизнес ...

... плана должны дополняться разработкой мероприятий по его выполнению. В первую очередь это касается реализации главной функции финансового планирования - обеспечения всех сторон производственно-хозяйственной деятельности предприятия денежными средствами: финансирование закупок материальных ресурсов, своевременных расчетов с кредиторами, оплаты труда персонала, осуществления инвестиционных проектов ...

... льготы на федеральном или на местном уровне, т.е. заложить изначально в бизнес-план стабилизирующие финансовые факторы и факторы профилактики от банкротства.Бизнес-план Создания предприятия гостиничного комплекса ООО “Лилия”Разработчик: Студентка 3- го курса Ялтинского института менеджмента, группы Ф-10 Рачкова Е.И. Адрес: г. Ялта, ул. Войкова, 9, кв.19 Тел. ...

... взаимосвязь между сметами бюджета, рассмотрим финансовый план фирмы ЗАО «Алтайвитамины», которая производит и реализует фармацевтическую продукцию. Глава 3. Финансовое планирование в ЗАО «Алтайвитамины» 3.1 Краткая характеристика предприятия ЗАО "Алтайвитамины" — правопреемник Бийского витаминного завода, который был создан в январе 1949 года для производства витаминной продукции на ...

0 комментариев