СУЩНОСТЬ И ЗНАЧЕНИЕ СЛУЖБЫ МАРКЕТИНГА НА ПРЕДПРИЯТИИ

Экономическая традиция, возможно, больше чем практика, повлияла на теорию маркетинга. Мы рассмотрим причины этого явления

Место службы маркетинга в системе управления предприятием

ФОРМИРОВАНИЕ СЛУЖБЫ МАРКЕТИНГА НА ПРИМЕРЕ УМиАТ РУП «ТРЕСТ БЕЛСТРОЙСЕРВИС»

Системный подход к созданию службы маркетинга

Обеспечение эффективной деятельности службы маркетинга на предприятии

ПУТИ ПОВЫШЕНИЯ ЭФФЕКТИВНОСТИ ДЕЯТЕЛЬНОСТИ СЛУЖБЫ МАРКЕТИНГА НА ПРЕДПРИЯТИИ

Навигация

ФОРМИРОВАНИЕ СЛУЖБЫ МАРКЕТИНГА НА ПРИМЕРЕ УМиАТ РУП «ТРЕСТ БЕЛСТРОЙСЕРВИС»

Формирование службы маркетинга на предприятии

152382

знака

10

таблиц

7

изображений

2. ФОРМИРОВАНИЕ СЛУЖБЫ МАРКЕТИНГА НА ПРИМЕРЕ УМиАТ РУП «ТРЕСТ БЕЛСТРОЙСЕРВИС»

2.1 Краткая характеристика предприятия и выпускаемой продукции

Управление механизации и автотранспорта (УМиAT) является самостоятельным структурным подразделением РУП «Трест Белстройсервис» без права образования юридического лица.

Возглавляет УМиАТ РУП «Трест Белстройсервис» начальник управления, который действует на основании Положения об управлении, Устава РУП «Трест Белстройсервис» и доверенности, выданной руководством РУП «Трест Белстройсервис». Начальник УМиАТ РУП «Трест Белстройсервис» назначается на должность и освобождается от исполнения возложенных на него обязанностей приказом генерального директора треста. УМиАТ РУП «Трест Белстройсервис» осуществляет свою деятельность на основании Положения об управлении, Устава РУП «Трест Белстройсервис» и законодательства Республики Беларусь. Управление имеет собственную печать, штампы и бланки со своим наименованием, обособленный расчетный счет, составляет собственный бухгалтерский баланс. Управление осуществляет владение, пользование и распоряжение имуществом по назначению и в целях, предусмотренных вышеуказанными регламентирующими документами.

Целью деятельности УМиАТ РУП «Трест Белстройсервис» является хозяйственная деятельность, направленная на извлечение прибыли, удовлетворение социально-экономических интересов участников и членов трудового коллектива.

УМиАТ РУП «Трест Белстройсервис» вправе осуществлять следующие виды деятельности:

- осуществление перевозок грузов (кроме опасных);

- проведение дорожных строительно-монтажных работ а также благоустройство прилегающих территорий;

- производство и реализация растворов строительных бетонных и смесей;

- транспортная обработка грузов, их хранение и складирование;

- осуществление других видов деятельности, не противоречащих законодательству Республики Беларусь.

Имущество УМиАТ РУП «Трест Белстройсервис» составляют основные фонды, оборотные средства, а также иные ценности, стоимость которых отражается в самостоятельном балансе. Имущество УМиАТ РУП «Трест Белстройсервис» учитывается на его балансе и является собственностью РУП »Трест Белстройсервис».

Деятельность, подлежащая лицензированию, осуществляется только после получения соответствующей лицензии. Так, данной организацией получены лицензии на осуществление следующих работ и услуг:

- осуществление перевозок грузов автомобильным транспортом;

- проведение строительно-монтажных работ.

В организации трудится персонал различной квалификации, при этом большая часть сотрудников имеет значительный опыт работы в сфере автотранспортных перевозок и проведения строительно-монтажных работ..

Начальнику УМиАТ РУП «Трест Белстройсервис» подчиняются:

- заместитель начальника;

- главный бухгалтер;

- главный инженер.

Заместителю начальника управления подчиняются:

- административно-хозяйственная группа;

- сектор материально-технического снабжения;

- растворно-бетонный узел;

- технический персонал.

Главному инженеру подчиняются следующие подразделения:

- инженер по охране труда;

- планово-производственный отдел;

- строительно-монтажный участок;

- транспортный участок;

- вспомогательные (ремонтные и обслуживающие подразделения).

Управление имеет в своем составе три производственных участка:

- участок подвижного состава;

- участок строительно-монтажных работ;

- автотранспортный участок.

Каждый из участков возглавляет начальник участка.

Экономические результаты деятельности УМиАТ РУП «Трест Белстройсервис» характеризуют показатели, приведенные в табл.2.1.

Таблица 2.1.

Основные показатели работы УМиАТ РУП «Трест Белстройсервис»

| № п/п | Показатель | Ед.изм. | 2006 г. | 2007 г. | Отклонение | Темп роста, % |

| 1. | Выручка от реализации (всего) | млн.руб. | 6 227 | 7 611 | 1 384 | 122,2 |

| 2. | Налоги из выручки | млн.руб. | 1 156 | 1 355 | 199 | 117,2 |

| 3. | Выручка от реализации (без налогов из выручки) | млн.руб. | 5 072 | 6 257 | 1 185 | 123,4 |

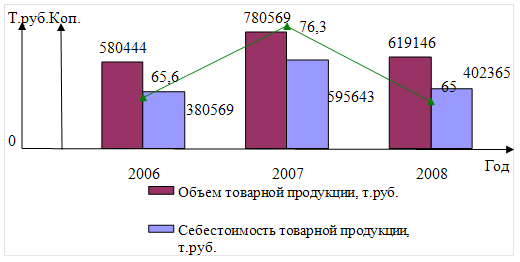

| 4. | Объём товарной продукции (в действующих ценах) | млн.руб. | 5 072 | 5 761 | 689 | 113,6 |

| 5. | Объём товарной продукции (в сопоставимых ценах) | млн.руб. | 5 072 | 5 305 | 233 | 104,6 |

| 6. | Себестоимость продукции | млн.руб. | 4 762 | 5 189 | 427 | 109,0 |

| 7. | Прибыль от реализации | млн.руб. | 310 | 1 068 | 758 | 344,8 |

| 8. | Сальдо внереализационных расходов и доходов | млн.руб. | -25 | -128 | -103 | 512,0 |

| 9. | Балансоая прибыль | млн.руб. | 285 | 940 | 655 | 330,1 |

| 10. | Рентабельность реализованной продукции | % | 6,5 | 20,6 | - | - |

| 11. | Фонд оплаты труда | млн.руб. | 1 298 | 1 760 | 462 | 135,6 |

| 12. | Среднесписочная численность | чел. | 190 | 196 | 6 | 103,2 |

| 13. | Дебиторская задолженность | млн.руб. | 154 | 297 | 143 | 192,9 |

| 14. | Кредиторская задолженность | млн.руб. | 87 | 42 | -45 | 48,3 |

| 15. | Среднегодовая стоимость основных средств | млн. руб. | 4873 | 5341 | 468 | 109,6 |

Примечание. Источник: собственная разработка

Анализируя показатели деятельности управления в 2006-2007 гг. можно сказать, что оно развивается. Это связано прежде всего с наличием устойчивого спроса на услуги, оказываемые предприятием. Так, увеличение объема товарной продукции в сопоставимых ценах в 2007 г. по отношению к 2006 г. составило 104,6 %, рост балансовой прибыли составил 655 млн.руб., среднесписочная численность увеличилась на 6 чел.

Анализ использования основных фондов. Основные фонды – это часть производственных фондов, которая вещественно воплощена в средствах труда, сохраняет в течение длительного времени свою натуральную форму, переносит по частям стоимость на продукцию и возмещается только после проведения нескольких производственных циклов.

В зависимости от назначения основные фонды делятся на основные производственные и основные непроизводственные фонды. К основным производственным относятся фонды, которые непосредственно участвуют в производственном процессе (машины, оборудование, станки и др.) или создают условия для производственного процесса (производственные здания, трубопроводы и др.).

Для учета и планирования воспроизводства основные фонды делятся на группы и виды в соответствии со сроком службы и назначением в производственном процессе.

Расчет показателей эффективности использования основных производ-ственных фондов предприятия приведен в табл.2.2.

Таблица 2.2.

Показатели эффективности использования основных производственных фондов УМиАТ РУП «Трест Белстройсервис»

| №№ пп | Показатели | Ед.изм. | Величина | Отклонение | Темп роста, % | |

| 2006 г. | 2007 г. | |||||

| 1. | Сумма амортизационных отчислений основных производственных фондов | млн.руб. | 975 | 1 085 | 110 | 111,3 |

| 2. | Остаточная стоимость основных производственных фондов | млн.руб. | 5 877 | 6 658 | 781 | 113,3 |

| 3. | Рентабельность имущества | % | 0,005 | 0,015 | 0,01 | 266,96 |

| 4. | Фондоотдача с 1 руб. основных производственных фондов | руб. | 0,06 | 0,20 | 0,14 | 314,6 |

| 5. | Фондоемкость | руб. | 15,74 | 5,00 | -10,7 | 31,8 |

| 6. | Фондовооруженность | тыс.руб. | 25647 | 27250 | 1 602,6 | 106,2 |

Примечание. Источник: собственная разработка

Как видно из данных табл.2.2., на предприятии наблюдается рост величины основных фондов, но это вызвано их переоценкой, поступления новых основных средств за рассматриваемый период не производилось. Это обстоятельство вызывает соответственно и рост суммы амортизационных отчислений на восстановление основных фондов.

Основными показателями эффективности использования основных фондов являются фондоотдача, фондоемкость и фондовооруженность производимой продукции (выполняемых работ, оказываемых услуг). Фондоотдача показывает величину результата производственно-хозяйственной деятельности, приходящуюся на 1 рубль стоимости основных производственных фондов. На рассматриваемом предприятии за период 2006-2007 гг. отмечается рост фондоотдачи с 0,06 до 0,2 руб., что вызвано в первую очередь ростом рентабельности.

Фондоемкость показывает величину основных производственных фондов, приходящуюся на единицу продукции, работ, услуг произведенных в течении определенного периода. Фондоемкость является показателем, обратным фондоотдаче. Соответственно за рассматриваемый период фондоемкость снизилась с 15,74 руб. на 1 руб. оказываемых услуг в 2006 г. до 5 руб. в 2007 г., что также связано со значительным ростом рентабельности.

Фондовооруженность показывает, сколько в стоимостном выражении приходится основных производственных фондов на одного работающего. На УМиАТ РУП «Трест Белстройсервис» за период 2006-2007 гг. отмечен рост фондовооруженности с 25647 до 27250 тыс.руб., который обусловлен опережением роста стоимости основных фондов по отношению к росту численности персонала.

Использование трудовых ресурсов. Трудовые ресурсы предприятия – это совокупность работников различных профессионально-квалификационных групп, занятых на предприятии и входящих в его списочный состав.

Трудовые ресурсы (кадры) предприятия являются главным ресурсом каждого предприятия, от качества и эффективности использования которого во многом зависят результаты деятельности предприятия и его конкурентоспособность. Трудовые ресурсы приводят в движение материально-вещественные элементы производства, создают продукт, стоимость и прибавочный продукт в форме прибыли.

В УМиАТ РУП «Трест Белстройсервис» за период 2006-2007 гг. выработка одного работника в стоимостном выражении увеличилась со 26692 тыс.руб. на 2701 тыс.руб. и составила 29393 тыс.руб., темп роста составил 110,1%.

Как видно из табл.2.3., за 2007 г. на работу было принято 56 чел., при этом уволилось 44, т.е. численность Управления в течение 2007 г. возросла на 12 чел., численность внешних совместителей составила 2 чел. (охрана).

Таблица 2.3.

Движение кадров УМиАТ РУП «Трест Белстройсервис» в 2007 г.

| Наименование показателя | Единица измерения | Значение |

| Численность работников, принятых на работу | человек | 56 |

| Численность уволенных работников | человек | 44 |

| Списочная численность работников в среднем за период (без лиц, находящихся в декретных отпусках) | человек | 196 |

| Средняя численность внешних совместителей | человек | 2 |

| Число вакантных рабочих мест на конец отчетного периода | единиц | - |

Примечание. Источник: собственная разработка

Анализ себестоимости продукции. Одним из основных показателей работы предприятия является себестоимость продукции. В себестоимости продукции, работ, услуг находит отражение уровень технической оснащенности предприятия, уровень организации производства и труда, рациональные методы управления производством, качество продукции и т.д. Снижение себестоимости является важнейшим условием роста прибыли.

Себестоимость является ценообразующим фактором. Себестоимость продукции складывается из затрат, которые разнородны по своему составу и экономическому назначению, роли в изготовлении и реализации продукции, работ, услуг.

Затраты, образующие себестоимость продукции в соответствии с их экономическим содержанием группируются по следующим экономическим элементам: материальные затраты, амортизационные отчисления, фонд заработной платы, налоговые отчисления, прочие расходы связанные с производством продукции, общепроизводственные, общехозяйственные и коммерческие расходы.

Структура себестоимости услуг УМиАТ РУП «Трест Белстройсервис» в разрезе статей затрат представлена в табл.2.4.

Как видно из данных табл.2.4., наибольший удельный вес в структуре себестоимости занимают материальные затраты – 47,64% в общем объеме себестоимости в 2006 г. и 41,55 % в 2007 г. Следует также отметить высокий удельный вес заработной платы и структуре себестоимости оказываемый услуг – 6% и 2% соответственно.

Высокий уровень износа активной части основных фондов постоянно требует дополнительных (сверхнормативных) средств на закупку запасных частей, ГСМ на ремонт и эксплуатацию, что отрицательно сказывается на результатах финансово-хозяйственной деятельности. Так расход за 12 месяцев 2006г. на запасные части составил 55 млн.руб. а за 12 месяцев 2007г. 102,0 млн.руб., что на 118,2% больше.

Все виды топливно-энергетических ресурсов (ТЭР) УМ и AT получает со стороны по договорам от предприятий города, своих энергоресурсов подразделение не имеет. Природный газ в объеме 42 тонн условного топлива. за 12 месяцев 2007 г. использовался для пропарки ЖБИ, тепловая энергия берется от завода ГА-407 для отопления здания в количестве 55 Гкал. За 12 месяцев текущего года., электрическая энергия использовалась в объеме 147 тыс кВт/час. На производственные нужды и освещение. Текущие платежи за потребленные энергоресурсы оплачены задолженности не имеет.

Таблица 2.4.

Себестоимость УМиАТ РУП «Трест Белстройсервис» в 2006-2007 гг.

| Наименование показателя | 2006 г. | Удель-ный вес, % | 2007 г. | Удель-ный вес, % | Отклонение (2007 г. к 2006 г.) | Темп роста (2007 г. к 2006 г.), % |

| Затраты на производство продукции (работ, услуг) | 4762 | 100,00 | 5189 | 100,00 | 427 | 109,0 |

| Материальные затраты | 2269 | 47,64 | 2156 | 41,55 | -113 | 95,0 |

| в том числе: | ||||||

| сырье и материалы | 1273 | 26,73 | 1201 | 23,15 | -72 | 94,4 |

| из них плата за воду, использованную на технологические цели | 46 | 0,97 | 51 | 0,98 | 5 | 110,9 |

| Работы и услуги производственного характера, выполненные другими организациями | 497 | 10,44 | 518 | 9,98 | 21 | 104,2 |

| из них: | ||||||

| топливо | 100 | 2,10 | 112 | 2,16 | 12 | 112,0 |

| электрическая энергия | 397 | 8,34 | 406 | 7,82 | 9 | 102,3 |

| Прочие материальные затраты | 499 | 10,48 | 437 | 8,42 | -62 | 87,6 |

| из них: | ||||||

| налог за использование природных ресурсов (экологический налог), плата за природное сырье | 19 | 0,40 | 19 | 0,37 | 0 | 100,0 |

| Расходы на оплату труда | 1 298 | 27,26 | 1 760 | 33,92 | 462 | 135,6 |

| Отчисления на социальные нужды | 454 | 9,54 | 616 | 11,87 | 162 | 135,6 |

| Амортизация основных средств и нематериальных активов | 325 | 6,82 | 339 | 6,53 | 14 | 104,3 |

| в том числе: | ||||||

| амортизация основных средств | 321 | 6,74 | 335 | 6,46 | 14 | 104,4 |

| амортизация нематериальных активов | 4 | 4 | 0 | 100,0 | ||

| Прочие затраты | 416 | 8,74 | 318 | 6,13 | -98 | 76,4 |

| в том числе: | ||||||

| суточные и подъемные | 4 | 0,08 | 3 | 0,06 | -1 | 75,0 |

| начисленные налоги и отчисления, включаемые в себестоимость продукции, работ, услуг | 236 | 4,96 | 245 | 4,72 | 9 | 103,8 |

| проценты по полученным кредитам и займам | 18 | 0,38 | 18 | 0,35 | 0 | 100,0 |

| оплата нематериальных услуг других организаций | 151 | 3,17 | 44 | 0,85 | -107 | 29,1 |

| другие затраты | 7 | 0,15 | 8 | 0,15 | 1 | 114,3 |

Примечание. Источник: собственная разработка.

Анализ расчетных финансовых показателей. Согласно постановлению Министерства финансов Республики Беларусь, Министерства экономики Республики Беларусь, и Министерства статистики и анализа Республики Беларусь от 14 мая 2006 г. № 81/128/65 «Об утверждении Инструкции по анализу и контролю за финансовым состоянием и платежеспособностью субъектов предпринимательской деятельности» в качестве критериев для оценки финансовой устойчивости организации используются следующие показатели:

- коэффициент текущей ликвидности;

- коэффициент обеспеченности собственными оборотными средствами

- коэффициент финансовой независимости.

- коэффициент обеспеченности финансовых обязательств активами;

- коэффициент абсолютной ликвидности.

Коэффициент текущей ликвидности (К1) на конец отчетного периода рассчитывается по формуле (1) как отношение итога раздела II актива баланса к итогу раздела V пассива баланса за вычетом строки 720 «долгосрочные кредиты и займы»:

(1),

(1),

Коэффициент обеспеченности собственными оборотными средствами (К2) на конец отчетного периода рассчитывается по формуле (2) как отношение суммы итогов разделов III и IV пассива баланса за вычетом итога раздела I актива баланса к итогу раздела II актива баланса:

![]() (2).

(2).

Организация считается устойчиво неплатежеспособной в том случае, когда имеется неудовлетворительная структура бухгалтерского баланса в течение четырех кварталов, предшествующих составлению последнего бухгалтерского баланса, а также наличие на дату составления последнего бухгалтерского баланса значения коэффициента обеспеченности финансовых обязательств активами (К3), превышающего 0,85.

Коэффициент обеспеченности финансовых обязательств активами характеризует способность организации рассчитаться по своим финансовым обязательствам после реализации активов, определяется отношением всех (долгосрочных и краткосрочных) обязательств организации к общей стоимости имущества (активов) и рассчитывается по формуле (3) как отношение суммы итога раздела V пассива бухгалтерского баланса к валюте бухгалтерского баланса (строка 390 или 890):

![]() (3).

(3).

Для определения доли просроченных финансовых обязательств в имуществе (активах) организации рассчитывается коэффициент обеспеченности просроченных финансовых обязательств активами (К4), характеризующий способность организации рассчитаться по просроченным финансовым обязательствам путем реализации имущества (активов), который рассчитывается как отношение просроченных финансовых обязательств организации (долгосрочных и краткосрочных) к общей стоимости имущества (активов):

![]() (4),

(4),

где КП - краткосрочная просроченная задолженность (форма 5 «Приложение к бухгалтерскому балансу», графа 6, сумма строк 020, 040, 210);

ДП - долгосрочная просроченная задолженность (форма 5 «Приложение к бухгалтерскому балансу», графа 5, сумма строк 020, 040, 210); ВБ - валюта баланса (строка 390 или 890) [14].

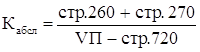

Коэффициентом, характеризующим платежеспособность организации, является коэффициент абсолютной ликвидности (Кабсл), показывающий, какая часть краткосрочных обязательств может быть погашена немедленно, и рассчитывается как отношение легко ликвидных активов к текущим обязательствам организации. Он рассчитывается как отношение суммы финансовых вложений (строка 260 бухгалтерского баланса) и денежных средств (строка 270 бухгалтерского баланса) к расчетам (строка 790 бухгалтерского баланса) за вычетом долгосрочных кредитов и займов (строка 720 бухгалтерского баланса):

(5).

(5).

где VП - итог раздела V пассива бухгалтерского баланса (строка 790).

Значение коэффициента абсолютной ликвидности должно быть не менее 0,2.

На основании приведенных ниже данных (табл.2.5.) произведем расчет коэффициентов, характеризующих финансовое положение предприятия за 2005-2006 гг.

Таблица 2.5.

Основные показатели баланса УМиАТ РУП «Трест Белстройсервис»

за 2007 гг. (млн.руб.)

| Показатели баланса | на начало | на конец |

| Внеоборотные активы (1А) | 7154 | 6891 |

| Оборотные активы (2А) | 7982 | 9141 |

| Источники собственных средств (3П) | 5826 | 6662 |

| Доходы и расходы (4П) | 4460 | 4476 |

| Расчеты (5П) | 4850 | 4894 |

| Валюта баланса (ВБ) | 15136 | 16032 |

| Финансовые вложения ( стр.260) | 1066 | 1355 |

| Денежные средства (стр.270) | 207 | 4 |

| Итого собственных средств (стр.590) | 5826 | 6662 |

| Доходы и расходы (стр.690) | 4460 | 4476 |

| Долгосрочные кредиты и займы (стр. 720) | 22 | 855 |

Примечание. Источник: данные баланса.

Полученные расчетные показатели, характеризующие финансовое положение предприятия, занесем в таблицу 2.6.

Из данных табл.2.6. видно, что происходит улучшение финансового положения предприятия, так как на базе проведенного анализа отмечается положительная динамика по основным финансовым показателям деятельности УМиАТ РУП «Трест Белстройсервис». Так, в 2005 г. Коэффициент текущей ликвидности был ниже нормативного значения, равного 1,7 и составлял 1,65. По результатам деятельности за 2007 г. значение коэффициента текущей ликвидности составило 2,26, что свидетельствует об увеличении обеспеченности предприятия собственными оборотными средствами, необходимыми для ведения текущей хозяйственной деятельности.

Таблица 2.6.

Показатели финансового состояния

УМиАТ РУП «Трест Белстройсервис» в 2005 – 2006 гг.

| Коэффициент | На начало периода | На конец периода |

| Коэффициент текущей ликвидности | 1,65 | 2,26 |

| Коэффициент обеспеченности собственными оборотными средствами | 0,39 | 0,46 |

| Коэффициент финансовой независимости | 1,31 | 1,49 |

| Коэффициент обеспеченности финансовых обязательств активами | 0,32 | 0,31 |

| Коэффициент абсолютной ликвидности | 0,26 | 0,34 |

Примечание. Источник: собственная разработка.

Также следует отметить рост коэффициентов обеспеченности собственными оборотными средствами и финансовой независимости, что свидетельствует об увеличении у организации оборотных средств, необходимых для ее финансовой устойчивости.

За рассматриваемый период отмечается рост значений коэффициента обеспеченности финансовых обязательств активами и коэффициента абсолютной ликвидности, что свидетельствует о росте способности организации рассчитаться по своим финансовым обязательствам после реализации активов и повышению уровня ликвидности.

В заключении проведенного анализа можно сделать вывод, что УМиАТ РУП «Трест Белстройсервис» является достаточно крупной компанией по своим масштабам, имеющей в своем составе значительную долю основных фондов. В связи с этим выполняемые работы и оказываемые услуги являются фондоемкими. За период 2006-2007 гг. также можно отметить рост объемов производства, численности, увеличение объема прибыли и рост рентабельности. Положительная динамика финансовых показателей свидетельствует о положительных тенденциях и повышении эффективности деятельности предприятия.

Похожие работы

... объема производства и объема продаж имеет смысл постольку, поскольку просматривается удовлетворительный финансовый результат хозяйствования. 1.3 Деятельность по продвижению продукции в системе маркетинга предприятия Особенности маркетинговой политики предприятия включает в себя товарную, ценовую, сбытовую политику, а также политику продвижения товара на рынке. Вся совокупность мер, ...

... изменения ее субкультур и организационной культуры в целом для достижения соответствующих краткосрочных и долгосрочных целей организации (предприятия). 2. Внутреннее организационное построение службы маркетинга на предприятии. Маркетинговая служба предприятия представляет собой подразделение, действующее на основе принципов и методов маркетинга. Основные задачи маркетинговой ...

... и дезинформацией потребителя; это может сойти один раз, после чего производителя ждут неудачи и потери. Правильно организованное позиционирование рынка является предпосылкой эффективной разработки комплекса маркетинга [12, с.63]. 2. Программа маркетинга на предприятии: сущность, особенности и необходимость разработки 2.1 Сущность и необходимость разработки программы маркетинга Комплекс ...

... внутреннего и внешних рынков продукции сельскохозяйственного происхождения, недостаток материально-технических и финансовых ресурсов для создания и функционирования службы маркетинга в предприятии. В настоящее время большинство сельскохозяйственных и перерабатывающих предприятий находятся в тяжелом экономическом положении. Среднегодовые объемы производства за 2004-2005 гг. по сравнения с 1990 г. ...

0 комментариев