Навигация

Дослідження поведінки організацій-споживачів

44971

знак

3

таблицы

7

изображений

1.3 Дослідження поведінки організацій-споживачів

Часом покупцем є не індивідуальний споживач, а організація-споживач. Якщо підприємство пропонує свій товар на ринку організацій-споживачів, воно здійснює промисловий маркетинг.

Ринок організацій-споживачів – це сукупність юридичних осіб, які закуповують товари для їх подальшого використання у процесі виробництва, здачі в оренду, перерозподілу чи перепродажу.

Цей ринок представлений такими видами організацій-споживачів:

виробничими підприємствами, які закуповують товари для їх подальшого використання (споживання або приєднання) у виробничому процесі;

підприємствами-посередниками, що закуповують товари для їх подальшого перепродажу, маючи на меті отримання прибутку, зокрема підприємствами гуртової та роздрібної торгівлі;

державними установами, що здійснюють закупівлю товарів для розв'язання різного роду соціальних проблем, завдань, виконання урядових програм тощо;

безприбутковими організаціями, що закуповують товар для втілення певної ідеї у життя та її поширення у суспільстві.

Співпрацюючи з організаціями-споживачами, доцільно пам'ятати про такі особливості цього ринку:

на ньому значно менша кількість покупців, адже підприємств, організацій та установ завжди набагато менше, ніж індивідуальних споживачів;

організації-споживачі переважно фінансово потужніші за індивідуальних споживачів; вони закуповують товари великими партіями і на значні суми;

попит на товари, що їх закуповують організації-споживачі, значною мірою залежить від попиту на товари широкого вжитку;

покупці товарів промислового призначення, як звичайно, концентруються у великих промислових центрах;

придбання товарів для організації-споживача - складний процес, що його здійснює професійно підготовлений персонал;

здебільшого потрібне залучення багатьох фахівців для колегіального прийняття рішення;

велике значення мають раціональні мотиви придбання, тоді як кінцеві споживачі часто купують товари під впливом моди та емоцій [6, с. 214].

Найменшу кількість рішень приймає організація-споживач, що здійснює повторну закупівлю без змін, найбільшу - в ситуаціях закупівлі для вирішення нових завдань. В останньому випадку залучається велике коло фахівців, які відіграють ту чи іншу роль у процесі прийняття рішення про придбання.

Організації-споживачі перебувають під сильним впливом зовнішніх факторів, а саме рівня економічного розвитку ринку, умов матеріально-технічного постачання, темпів науково-технічного прогресу, політичних подій та нормативно-законодавчої бази щодо регулювання підприємницької діяльності, діяльності конкурентів.

Основні фактори, які впливають на поведінку організацій-споживачів:

1. Зовнішні фактори (економічні, науково-технічні, законодавчі, фізико-географічні, фактори конкурентного середовища).

2. Фактори особливостей організації (цілі організації, прийняті методи, організаційна структура).

3. Фактори міжособистих відносин (повноваження, уміння переконувати, уміння поставити себе на місце іншого, ступінь впливу на інших працівників).

4. Фактори індивідуальних особливостей персоналу (вік, освіта, тип особистості, посада, схильність до ризику, власні цілі та переконання) [6, с. 218].

Рішення про придбання на підприємстві приймають декілька працівників. У багатьох випадках формується так званий Купівельний центр. Тому купівельна поведінка організації-споживача багато в чому зумовлена характером відносин між учасниками Купівельного центру.

Розробляючи модель купівельної поведінки організації-споживача, спеціалісти з промислового маркетингу повинні систематично збирати інформацію, щоб мати відповіді па цілий ряд питань (додаток Б).

Використання індивідуального підходу до кожної організації-споживача значно підвищує ефективність маркетингової діяльності фірми.

2. Поведінка покупців на ринку банківських послуг

2.1 Характеристика ринку банківських послуг

Банки займають центральне місце у забезпеченні усіх суб'єктів господарювання та фізичних осіб необхідними послугами, без яких неможливим є нормальний перебіг усіх бізнес-процесів на мікроекономічному рівні та неперервність розширеного відтворення на рівні макроекономічному.

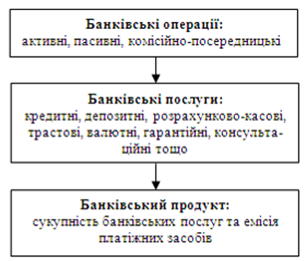

Дослідження теоретичних аспектів ринку банківських послуг обумовлює першочергову потребу у всебічному науковому обґрунтуванні сутності терміну “банківська послуга” й розмежування його з такими поняттями, як “банківська операція” чи “банківський продукт”.

Існують такі підходи до трактування терміну “банківська послуга”:

1) визначення банківських послуг через операції або навпаки (банківські послуги складаються з різного виду операцій, що виконуються у процесі грошового обігу; банки виконують операції, пов'язані із задоволенням потреб своїх клієнтів у тих чи інших фінансових послугах);

2) банківські послуги та банківські операції як синоніми (визначення послуг банків як проведення банківських операцій за дорученням клієнта на користь останнього за певну плату);

3) до складу банківських послуг відносить окремий, порівняно вузький сегмент діяльності комерційних банків ( послугами вважається та діяльність банку, що безпосередньо не пов'язана з активними і пасивними операціями);

4) ознака банківських послуг – отримання комісійної винагороди, нарахувань і зборів, що приносять певний дохід [12, c. 24].

Поняття банківського продукту відображає ширше розуміння кінцевого результату банківської діяльності, спрямованого на задоволення потреб різних груп клієнтів у різноманітних послугах, а також емісія безготівкових платіжних засобів, що власне є результатом тих самих операцій.

Банківською послугою слід вважати кінцевий результат функціонування банків для задоволення потреб клієнтів, пов'язаних з рухом грошових коштів, або провадження додаткових видів діяльності, що відображаються поза балансом. У першому випадку йдеться про задоволення потреб у кредиті, розрахунково-касовому обслуговуванні, розміщенні коштів на депозиті, обміні валют, у другому — про задоволення гарантійних, інформаційних, консалтингових, юридичних, облікових, трастових та інших потреб клієнтів банків.

Що стосується банківських операцій, то їх безумовно слід розглядати лише як технологічний процес, спрямований на використання наявних потужностей відповідних підрозділів банків для реалізації відповідного банківського продукту. Банківські операції становлять впорядковану сукупність дій працівників банківських установ щодо практичної реалізації потреб клієнтів у відповідних послугах. Що ж стосується другої (нарівні з послугами) складової банківського продукту — емісії платіжних засобів, то вона є об'єктивним результатом відповідних операцій усієї системи банківських установ, виявляється на макрорівні (у вигляді зростання грошової маси) та регулюється центральним банком за допомогою визначеного набору інструментів грошово-кредитної політики. Відмінності банківських операцій від послуг наведені в додатку В.

Таким, чином, можна сформулювати технологічну схему діяльності банку, відображаючи зв'язки між ключовими поняттями банківської діяльності (рис. 2.1).

Визначення ринку банківських послуг, очевидно, доцільно було б формулювати згідно з загальними підходами до розуміння ринку як економічної категорії. Відтак власне поняття ринку банківських послуг можна було б визначити як систему економічних відносин, що забезпечують реалізацію попиту на різного роду послуги з боку клієнтів банків, пропозицію цих послуг банківськими установами та формування ціни на них. При цьому загальна класифікація сегментів ринку банківських послуг може відповідати традиційному розподілу результатів діяльності банків на чотири умовні групи: депозитні (ощадні), кредитні, розрахунково-платіжні та інші (консультаційні, інформаційні, трастові тощо).

Рис. 2.1. Технологічна схема організації банківської діяльності [12, c. 27]

Характеризуючи послугу як різновид товару (продукту), можна зазначити таке: 1) послуга у більшості випадків не матеріальна; 2) кінцева якість послуги може змінюватись з часом (деякі послуги ми використовуємо регулярно протягом усього життя); 3) послугу майже не можливо заощадити; 4) іноді послуга може матеріалізуватись, що додає їй цінності; 5) послугу не можна передати як власність; 6) послуга не може бути відокремленою від її постачальника [11, с. 59]. Основні відмінності послуги від товару наведені у таблиці 2.1.

Таблиця 2.1 Основні відмінності послуги від товару [11, с.59]

| Об'єкт обміну | Процес | |||

| Виробництво | Зберігання | Продаж | Споживання | |

| Товар | Присутнє | Присутнє | Присутній | Присутнє |

| Послуга | Одночасне виробництво й споживання | Відсутнє | Присутній | Одночасне виробництво й споживання |

Статистичні дані щодо депозитних і кредитних послуг, наданих комерційними банками України наведені у додатку Г і Д. За даними, на ринку депозитних вкладів України спостерігається постійна тенденція до збільшення обсягів ринку. Зважаючи на те, що більше ніж на 50% таке зростання було забезпечене за рахунок припливу коштів населення, для підвищення конкурентоспроможності банку треба інтенсифікувати маркетингові зусилля для залучення нових та утримання наявних клієнтів. Ринок кредитних послуг в Україні характеризується суттєвим збільшенням обсягів кредитних вкладень за рахунок як внутрішніх джерел (нарощування статутного капіталу банків, вкладів фізичних, юридичних осіб), так і зовнішніх запозичень.

Похожие работы

... є створенню на підприємстві. Основними аспектами такого навчання є мистецтво продажу, уміння ефективно презентувати товар, набуття практичних навичок стосовно техніки продажу, знання поведінки споживачів і конкурентів, власного підприємства і тієї продукції, з якою торговий агент матиме справу. Останні етапи планування процесу персонального продажу — простежування ходу його реалізації, контроль та ...

... фактори віку та наявність дітей. Результати узагальнюються та подаються у табличному вигляді (табл.2.1). Після чого необхідно порівняти відповіді та дати узагальнюючу характеристику поведінки кожної групи споживачів в кожній ситуації покупки. ІІІ. Побудова матриці сімейного маркетингу В маркетингових дослідженнях, що пов’язані з родиною, необхідно враховувати те, що рішення про купівлю може ...

... його потреби, запити, побажання. Вже тоді стало ясно, що для зниження ризику провалу на ринку треба добре розуміти мотивацію та поведінку споживачів. Однак ріст розмірів фірм та ринків залишив багатьох виробників та продавців безпосередніх контактів зі своїми клієнтами. Управлінцям доводиться все частіше прибігати до досліджень споживачів. Вони витрачають на вивчення споживачів більше засобів та ...

... про час купівлі часто визначається цілим рядом факторів, Приміром. ви можете купити товар швидше, якщо одна з марок, якій ви віддаєте перевагу наявна у продажу або якщо її виробник пропонує знижку. Поведінка споживача після купівлі Останній етап процесу прийняття рішення про купівлю - це поведінка споживача після купівлі, тобто порівняння споживачем придбаного товару зі своїм и надіями чи споді ...

0 комментариев