Навигация

Моделювання поведінки клієнтів у банках

44971

знак

3

таблицы

7

изображений

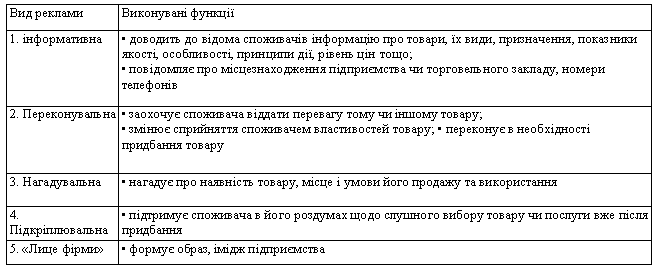

2.2 Моделювання поведінки клієнтів у банках

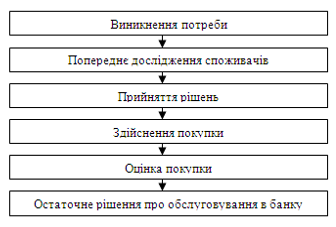

Психологи дослідили закономірності поведінки клієнтів банківського ринку під час вибору банку. На основі вивчення цих закономірностей було окреслено загальну поведінкову модель споживача банківських продуктів (рис. 2.2).

Моделювання поведінки клієнтів у банках потребує сегментації клієнтів на фізичних осіб та юридичних (або корпоративних клієнтів), адже їх поведінка та потреби дещо відрізняються.

Рис. 2.2. Загальна поведінкова модель споживача банківських послуг

Європейська асоціація маркетингу визначає декілька можливих мотивів купівлі банківських продуктів: функціональна потреба (тобто насправді необхідний банківський продукт); мода; прагнення створити власний імідж.

Для різних клієнтів банківської системи спеціалісти спостерігають різне співвідношення між цими мотивами. Однак ці відмінності характерні для фізичних осіб, мотиви купівлі банківських продуктів корпоративними клієнтами на 100% зумовлені функціональною потребою.

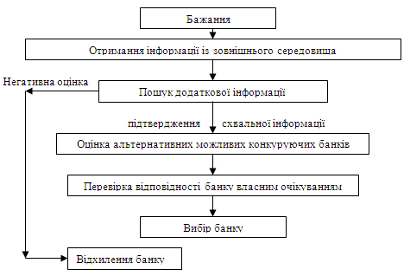

На відміну від корпоративного клієнта, фізична особа оцінює привабливість того чи іншого банку не за таким чітким планом. За результатами експериментальних первинних досліджень в Україні, фізична особа обирає банк:

за порадою впливових груп (54%);

самостійно, після відвідування декількох установ та порівняння їх між собою (33%);

самостійно, одразу обравши певну установу і не звертаючись до інших (13%).

Отже, виявляється, що насправді обирають банк (у повному розумінні цього слова) лише третина клієнтів — фізичних осіб. Їхню поведінку можна описати за допомогою алгоритму, наведеного на рис. 2.3.

Рис. 2.3. Модель поведінки клієнта – фізичної особи [2, c. 83]

За дослідженнями ESOMAR, які стосувалися української банківської системи, найвагомішими факторами впливу на фізичну особу — клієнта є (за 100-бальною шкалою):

Приємне сприйняття клієнтом банку та персоналу (94).

Здатність персоналу банку викликати приємні відчуття у клієнта (87).

Можливість задоволення особистих мотивів купівлі (83).

Отримання інформації від банку (77).

Урахування індивідуальних якостей клієнтів (73).

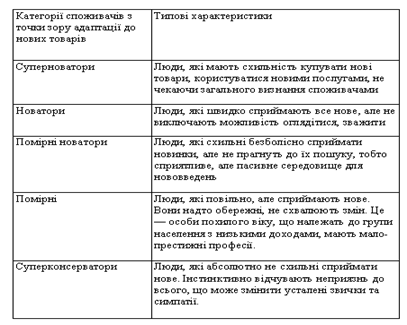

У рамках цього ж дослідження було проведено класифікацію клієнтів банківської системи за поведінковими ознаками і психотипом (табл. 2.2).

Таблиця 2.2

Класифікація особистих клієнтів банківського ринку

| Група клієнтів | Частка в загальній структурі | Характеристика |

| Новатори | 4,5% | Дуже чутливі до нововведень. Прагнуть купувати та використовувати нові продукти протягом перших місяців їх упровадження на ринок. Вимогливі до працівників банку, саме від них надходить найбільше рекламацій, тому при їх вирішенні необхідно застосовувати новаторські |

| Послідовники | 29,5% | Позитивно ставляться до нових розробок, готові їх випробовувати, досить швидко адаптуються до продуктів, але не відмовляються водночас і від тих продуктів, якими вже користуються. На відміну від новаторів, вони, як правило, розширюють свій комплекс банківських продуктів, а не повністю переорієнтовуються на новий |

| Адаптери | 48,6% | 3 недовірою ставляться до нових рекомендацій і готові внести певні зміни у своє рішення тільки тоді, коли хтось із їхнього оточення дасть характеристику цьому товару |

| Консерватори | 17,4% | Недовірливі. Дуже повільно адаптуються до ново введень, коли ті вже перестали бути нововведеннями. Вимогливі до персоналу. Від них, як і від новаторів, надходить найбільша кількість рекламацій |

Наведена класифікація дала можливість виділити суттєві особливості українського споживчого ринку банківських продуктів:

повільна реакція на інноваційні банківські продукти та довгий процес адаптації до них (зумовлено переважанням майже вдвічі консерваторів і адаптерів над новаторами і послідовниками);

значна кількість рекламацій до працівників банківських установ, які зумовлені психологічними та ментальними особливостями споживчого ринку (з огляду на значну кількість консерваторів і новаторів, які разом становлять майже чверть споживчого ринку);

властива “реакція снобізму” для половини споживчого ринку, тобто копіювання дій найближчого оточення, яке здебільшого припадає на ту саму класифікаційну частку (зумовлено кількістю адаптерів у загальній структурі споживчого ринку) [2, c. 85].

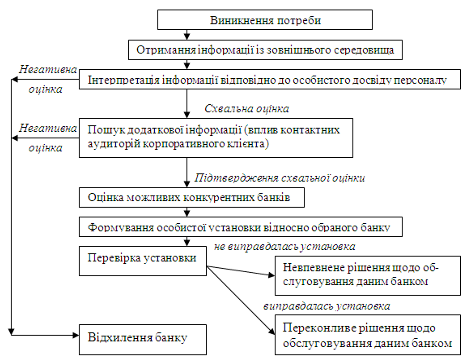

Модель поведінки корпоративного клієнта буде мати вигляд (рис. 2.4):

Рис. 2.4. Модель поведінки корпоративного клієнта [2, c. 81]

За дослідженнями, які стосувалися української банківської системи, найбільш вагомими факторами впливу на корпоративного клієнта є такі (за 100-бальною шкалою):

Урахування індивідуальних якостей корпорації і формування відповідного комплексу послуг (92).

Улагодження банком рекламацій (84).

Підтримання зворотного зв'язку із клієнтом (81).

Отримання інформації від банку (79) [2, c. 83].

Якщо поділили корпоративним клієнтів на крупні підприємства, середні і малі підприємства та приватних підприємців, то для них критерії для вибору банків будуть такі:

1. Крупні підприємства – повний комплекс послуг, включаючи інкасацію в зручний час, зачислення грошових коштів на рахунок в найкоротший термін, конвертація грошових коштів; швидке здійснення платежів і розрахунків; надійність і репутація банку; зручне місцерозташування; рівень обслуговування.

2. Малі і середні компанії і фірми – зручне місцерозташування; платоспроможність, надійність банку; наявність необхідних для клієнта послуг; чітке проведення стандартних операцій; увага до потреб клієнта; кваліфікація персоналу, вартість послуг, знижки.

3. Приватні підприємці – низькі тарифи на розрахунково-касове обслуговування; платоспроможність банку; своєчасне здійснення розрахунків; наявність необхідних послуг, в тому числі консалтингових; якість обслуговування [19, c. 55].

Отже, як для фізичних, так і для юридичних осіб моделі поведінки при виборі банківських послуг будуть відрізнятися. Модель поведінки корпоративного клієнта є складнішою, оскільки існує більша відповідальність за вибір банку.

3. Мотивація клієнтів на ринку банківських послуг

Особливо важливе значення має вивчення мотивації клієнтів в рамках придбання банківських послуг. Тут враховуються такі чинники, як виявлення потреби в якій-то конкретній послузі банка, наявність необхідної інформації про даний продукт і про банк, здатний його надати, вибір з різноманітних варіантів, що пропонуються ринком, рішення про придбання такого роду банківської послуги. Обсяг можливої реалізації нової послуги, що пропонується банком, залежить від цілої системи чинників, серед яких першорядне значення мають ціна банківського продукту, переваги споживачів, потенційна кількість споживачів, прибуток останніх.

Існують ключові характеристики, за якими різні групи клієнтів оцінюють якість обслуговування в банках:

1. Відчутні складові – те, що наочно представляє рівень обслуговування у банку: устаткування; те, наскільки виразно представлені послуги для клієнтів; зовнішність й одяг персоналу, засоби комунікації.

2. Надійність – здатність виробника банківських послуг тримати обіцянки й надавати послугу саме в тому вигляді, в якому вона була обговорена із клієнтом. Практично всі дослідження вважають дану характеристику найважливішої в маркетингу послуг.

3. Оперативність – готовність виробника допомогти клієнтові й швидко надати послугу. Сюди відноситься й така категорія, як “відшкодування”, тобто можливість виробника банківських послуг виправляти свої помилки й робити це з мінімальними незручностями для клієнта.

4. Увага – даний параметр описує те, що називається індивідуальним підходом до клієнта, що неможливе без усвідомлення персоналом банку своєї корпоративної ідентичності. Сюди відносяться знання, чемність і репутація співробітників.

5. Співпереживання – другий крок на шляху до маркетингу відносин, коли індивідуальний підхід переростає в здатність співробітників поставити себе на місце клієнта й не просто вміти пояснити йому тонкості послуги доступною мовою, але й зрозуміти його проблеми й допомогти вирішити навіть ті з них, які не відносяться до прямої компетенції банку [19, с. 54].

Щоб визначити мотивацію клієнтів, слід розбити їх на групи для більш ґрунтовного дослідження ринку банківських послуг – сегментувати ринок. Поділ неоднорідного великого ринку на низку дрібніших однорідних сегментів, що дозволяє виділити групи клієнтів із близькими або ідентичними інтересами і потребами називається сегментуванням ринку.

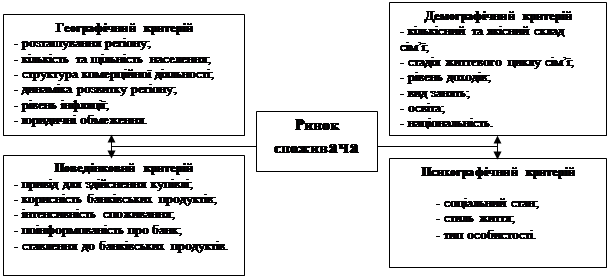

Сегментація може бути проведена за такими критеріями рис. 3.1:

Рис. 3.1. Критерії сегментації ринку споживачів [2, с. 63]

Зупинимося на демографічній сегментації за віковою ознакою. Клієнтів можна поділити на категорії, зазначені у табл. 3.1.

Таблиця 3.1

Сегментація клієнтів за віковою ознакою

| Сегментна група | Характеристика сегментної групи |

| 1. Молодь (16-22 роки) | Студенти, особи, що вперше наймаються на роботу; більш дорослі люди, що готуються одружитися |

| 2. Молоді люди, що недавно створили сім'ю (25-30 років) | Люди, що вперше купують будинок і споживчі товари тривалого користування |

| 3. Сім'ї “зі стажем” (30-45 років) | Люди зі сформованою кар'єрою, але з обмеженою волею фінансових дій. Першочергові цілі — поліпшення житлових умов, забезпечення фінансового захисту родини, надання освіти дітям |

| 4. Особи “зрілого віку” (45-55 років) | У людей цієї категорії спостерігається зростання доходу в міру зниження фінансових зобов'язань. Важлива мета — планування пенсійного забезпечення |

| 5. Особи, що готуються до відходу на пенсію (55 і більше років) | Люди мають накопичений капітал і прагнуть забезпечити його схоронність та реальний стійкий дохід |

Коли йде мова про залучення молодого покоління в банки, найбільш перспективними маркетинговими акціями, розрахованими на молодь, вважаються рекламні компанії в Інтернеті. Проте експерти впевнені, що привертати цей достатньо прибутковий для банківського сектора сегмент потенціальних споживачів слід за всіма каналами. Не дивлячись на те, щ опоки ні один банк і світі не вважає молодь своєю пріоритетною цільовою аудиторією, банкіри згодні, що у довготерміновій перспективі у неї високий потенціал для ринку фінансових послуг. В західних банківських виданнях молодих клієнтів об’єднують під загальним терміном Generation Y (люди, що народилися в період 1980-2000 рр.) [16, с. 57].

Основна задача маркетологів полягає в тому, щоб вибрати такі медіа-носії для своїх рекламних повідомлень, які б користувались популярністю в молодіжному середовищі і принесли б банку найбільше число контактів.

В процесі опитування Javelin, проведеного в 591 коледжі США, 60% респондентів заявили, що продовжують відносини з тими банками, з якими вони співпрацювали ще в студентські роки. Тому банки, які зможуть продати фінансові послуги тим молодим людям, що вступають до вузів, через 5 років отримають прибуток від лояльних клієнтів у вигляді тисяч молодих спеціалістів з високим рівнем зацікавленості в іпотеці і автокредитах.

За даними компанії Celent, Інтернет є найпопулярнішим засобом комунікації серед молоді. Так, 71% респондентів заявили, що шукають інформацію про банки і фінансові послуги в Інтернеті, а 36% вперше зв’язуються зі своєю майбутньою фінансовою установою по електронній почті [16, с. 58]. Хоча, в Україні не так і багато молодих осіб, які шукають інформацію про банківські послуги в Інтернеті, але кількість користувачів глобальної мережі збільшується у геометричній прогресії. На сьогоднішній день найбільш розвинені банківські сайти з широким спектром сучасних послуг є у Приватбанку і Райффайзен банку Аваль. Тому в найближчій перспективі сайти з розвиненою мережею послуг будуть багато чого говорити про банківську установу.

Щоб залучити до банку молодих людей, які нещодавно створили сім’ю, банківські послуги мають бути направлені на придбання житла, меблів з нижчими процентами за кредит, зниження відсоткової ставки при взятті додаткового кредиту на ремонт та ін.

Для мотивації сімей “зі стажем” 30-45 років доцільно використовувати нові продукти типу “Освіта для дітей – це не мрія, а реальність”, “Зробіть ремонт зараз! Навіщо чекати?” і т.д.

Для осіб “зрілого віку“ і тих, що готуються до виходу на пенсію, слід розробити спеціальні депозитні програми з вищими відсотками по депозиту, ніж для інших категорій клієнтів, створити акції з цінними подарунками (наприклад, злитками золота, подорожжю в іншу країну) тощо.

На сьогодні досить актуальною є сегментація клієнтів за прибутковістю. При цьому значної критики зазнає сегментація за демографічним принципом. Демографічна ознака передбачає, що банки поступово, намагаються зайняти один за одним сегменти ринку. Але при такому підході не враховується специфічні риси кожної групи, при чому потреби клієнтів задовольняються не в повному обсязі.

На думку експертів, більша частина банків намагаються стати універсальними і продавати свої фінансові продукти всім без винятку. В результаті весь прибуток банківських установ забезпечують лише 10-20% від загальної кількості клієнтів. Виходить, що 80% маркетингового бюджету витрачається марно [17, с. 41].

Але це не означає, що слід позбуватися неприбуткових клієнтів. Треба лише збільшити частку прибуткових. Для цього слід розбити клієнтську базу на три частини: найбільш прибуткові (ті, що замовляють більше двох послуг, в т.ч. кредитні), потенційно прибуткові (користаються депозитними послугами), збиткові клієнти (ті, що користуються поточним рахунком для оплати рахунків). А потім вже конкретно розробляти нові продукти і послуги, розвивати канали розповсюдження, інформаційні системи і підвищувати рівень обслуговування. Що стосується групи збиткових клієнтів, то їх обслуговування треба зробити менш витратним [17, с. 42].

Зарубіжні теоретики вважають, що для компаній фінансового сектору має бути ключовою стратегія бізнесу, яка враховує довічну цінність клієнта (Customer Lifetime Value – CLV). Вона дозволяє знижувати витрати, оптимізовувати використання наявних ресурсів, визначати пріоритети з урахуванням зростання прибутковості в процесі взаємодії банку з кожним клієнтом, утримувати клієнтів, використовуючи ефективні індивідуальні програми лояльності [10, c. 47].

Схема заходів для оцінки довічної оцінки клієнта включають в себе такі складові:

1. Збір і обробка інформації – об’єднання всіх джерел інформації про клієнтів і приведення їх до загального знаменника.

2. Розрахунок індивідуальної прибутковості клієнта на поточний період часу, щоб коректно прогнозувати результати на майбутнє.

3. Аналіз поточної ситуації – додаткова комунікація з клієнтом, що демонструє зацікавленість та турботу банку.

4. Розрахунок індексу довічної цінності клієнта і розробка моделі майбутньої поведінки клієнтів – слід зрозуміти, чи потрібен даний клієнт і провести вирівнювання, використовуючи показники кількості звернень клієнта за рік, витрати на залучення нових клієнтів, доход, отриманий від клієнта за кожний рік обслуговування, середня кількість років обслуговування.

Похожие работы

... є створенню на підприємстві. Основними аспектами такого навчання є мистецтво продажу, уміння ефективно презентувати товар, набуття практичних навичок стосовно техніки продажу, знання поведінки споживачів і конкурентів, власного підприємства і тієї продукції, з якою торговий агент матиме справу. Останні етапи планування процесу персонального продажу — простежування ходу його реалізації, контроль та ...

... фактори віку та наявність дітей. Результати узагальнюються та подаються у табличному вигляді (табл.2.1). Після чого необхідно порівняти відповіді та дати узагальнюючу характеристику поведінки кожної групи споживачів в кожній ситуації покупки. ІІІ. Побудова матриці сімейного маркетингу В маркетингових дослідженнях, що пов’язані з родиною, необхідно враховувати те, що рішення про купівлю може ...

... його потреби, запити, побажання. Вже тоді стало ясно, що для зниження ризику провалу на ринку треба добре розуміти мотивацію та поведінку споживачів. Однак ріст розмірів фірм та ринків залишив багатьох виробників та продавців безпосередніх контактів зі своїми клієнтами. Управлінцям доводиться все частіше прибігати до досліджень споживачів. Вони витрачають на вивчення споживачів більше засобів та ...

... про час купівлі часто визначається цілим рядом факторів, Приміром. ви можете купити товар швидше, якщо одна з марок, якій ви віддаєте перевагу наявна у продажу або якщо її виробник пропонує знижку. Поведінка споживача після купівлі Останній етап процесу прийняття рішення про купівлю - це поведінка споживача після купівлі, тобто порівняння споживачем придбаного товару зі своїм и надіями чи споді ...

0 комментариев