Сучасний стан світового і вітчизняного ринку фармацевтичної продукції

Аналіз асортименту фармацевтичної продукції на ринку України

Характеристика видів комерційного бізнесу у фармацевтичній галузі України

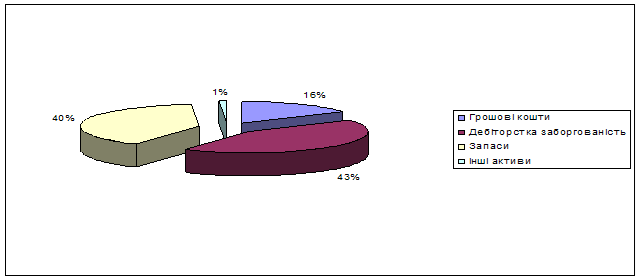

Управлінське обстеження аптеки № 27

Економічний аналіз діяльності підприємства

Аналіз конкурентних переваг в аптеці № 27

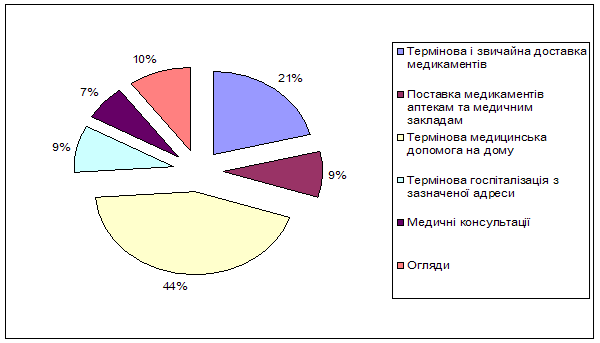

Позиціонування аптеки на місцевому ринку

Навигация

Сучасний стан світового і вітчизняного ринку фармацевтичної продукції

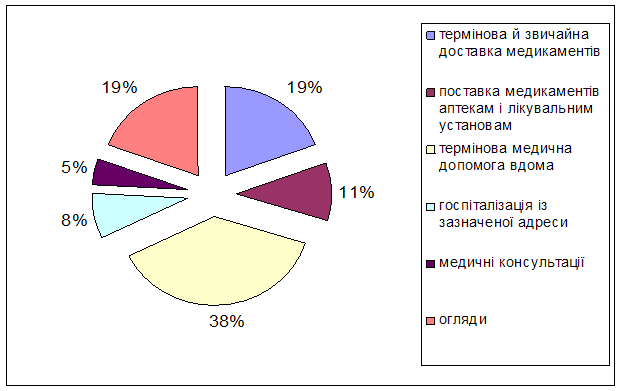

Вибір ринкової ніши аптеки №27

90042

знака

25

таблиц

9

изображений

1.1 Сучасний стан світового і вітчизняного ринку фармацевтичної продукції

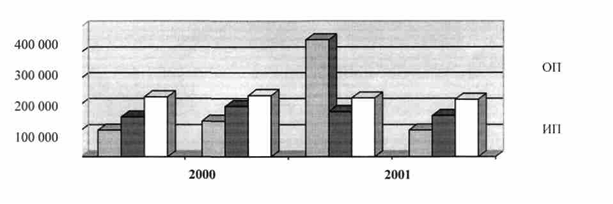

Об'єм фармацевтичного ринку України в 2001 році становив 571,8 млн. доларів США (виробництво - 298,4, імпорт - 321, експорт - 47, 6 млн. доларів США). В 2002 році знову просліджу ється здатність функціонування фармацевтичного ринку (рис. 1.1). Причому ріст обсягу ринку в грошовому вимірі відбувся за рахунок продукції вітчизняних виробників: +4,88% (-0,04%, відповідно, темп приросту обсягів продажу закордонних компаній). [ 43 ]

Рис. 1.1 Помісячна динаміка України фармацевтичного ринку в 2001 році

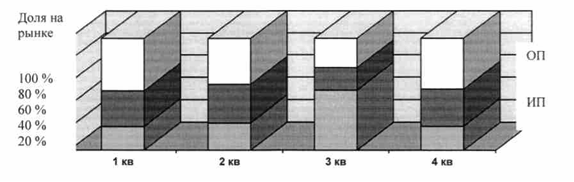

Розглядаючи співвідношення обсягів продажу між вітчизняних і закордонних виробників у динаміці, слід зазначити, що протягом третього і четвертого кварталів 2002 року питома вага продажу продукції іноземних компаній почала поступово збільшуватися (Рис. 1.2)

Рис. 1.2 Ринкові частки обсягів продажу вітчизняних і іноземних виробників на роздрібному сегменті фармацевтичного ринку України в 1999 і 2000 роках

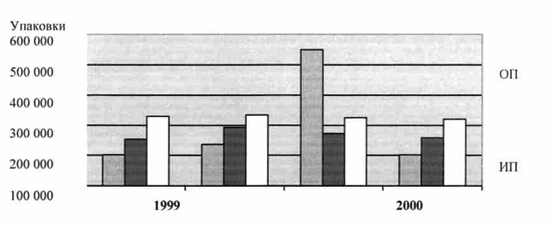

Аналіз ринку показує, що темп приросту реалізації перевищив аналогічний показник обсягів продажу і склав +11,52% для вітчизняних виробників і +0,59% для іноземних (Рис. 1.3).

Рис. 1.3 Реалізація упаковок у роздрібному сегменті України

У таблиці 1.1 представлена структура імпорту, виражена у виді часткових внесків ведучих країн - виробників лікарських препаратів. Сформоване в 2000 році співвідношення обсягів продажу мало змінилося в 2001 році. Приблизно на 1% збільшилася питома вага засобів, зроблених у Німеччині, при збережені частки кількості реалізованих упаковок. Пропорційно в грошовому і кількісному вимірі скоротилися частки препаратів російського і польського виробництва. Звертає на себе увагу збільшення питомої ваги проданих упаковок індійських препаратів на тлі збережених обсягів продажу, що супроводжувалося появою на ринку України великої кількості нових недорогих препаратів цієї країни.

Таблиця 1.1

Частка продукції десяти ведучих країн-виробників готових лікарських препаратів на роздрібному сегменті фармацевтичного ринку в 2000-2001 роках

| Країна | Доля продукції в загальній структурі імпорту | |||

| По обсягу продаж, % | По кількості проданих упаковок, % | По обсягу продаж:, % | По кількості проданих упаковок, % | |

| 2000 | 2001 | |||

| Німеччина | 14,0 | 7,3 | 15,1 | 7,5 |

| Індія | 10,5 | 15,4 | 10,4 | 17,2 |

| Угорщина | 8,5 | 6,7 | 8,5 | 6,4 |

| Франція | 7,9 | 4,2 | 8,2 | 4,0 |

| Словенія | 7,0 | 5,9 | 7,4 | 6,5 |

| Австрія | 6,8 | 3,1 | 6,6 | зд |

| Польща | 6,4 | 7,9 | 5,3 | 6,6 |

| Росія | 5,4 | 15,4 | 4,7 | 14,4 |

| Болгарія | 4,8 | 9,9 | 4,3 | 10,3 |

| США | 3,9 | 1,7 | 4,1 | 1,7 |

В таблиці 1.2 представлені передові фармацевтичні компанії по черзі зменшення рейтингової позиції і обсягів продажу (рейтинг 1). Перші 10 місць розподілилися між 5 вітчизняними і 5 закордонними виробниками. Інакше обстоїть ситуація з рейтингом по кількості проданих упаковок (рейтинг 2). Усі лідируючі позиції належать українським підприємствам.

Таблиця 1.2

Рейтинг виробників лікарських препаратів у 2001 році на фармацевтичному ринку України (роздрібний сегмент)

| Фармацевтичні компанії | Рейтинг 1 | Рейтинг 2 | ||

| 2000 | 2001 | 2000 | 2001 | |

| Дарниця | 1 | 1 | 1 | 1 |

| Борщаговський ХФЗ | 2 | 2 | 2 | 2 |

| КМП Київмедпрепарат | 5 | 3 | 5 | 5 |

| Авентіс | 3 | 4 | ||

| Фармак | 7 | 5 | 3 | 3 |

| Здоров'є, ФФ | 4 | 6 | 4 | 4 |

| Гедеон Ріхтер | 6 | 7 | ||

| Санофі-Сінтелабо | 8 | 8 | ||

| КРКА | 9 | 9 | ||

| Лек | 10 | 10 | ||

| Галичфарм | 6 | 6 | ||

| Київский вітамінний завод | 7 | 7 | ||

| Ліктрави | 9 | 8 | ||

| Вітаміни | 8 | 9 | ||

| Біостимулятор | 10 | 10 | ||

Темпи приросту кількості реалізованих упаковок у клініко фармакологічних групах перевищили аналогічні показники обсягів продажу.

Значний ріст був обумовлений, насамперед, зниженням їхньої відносної вартості. Найбільш високі темпи росту, у порівнянні з 2000 роком, відзначені в таких групах, як В (Засоби, що діють на систему крові і гемопоез).

У кількісному вираженні найбільше число проданих упаковок лікарських препаратів, як і в 2000 році, було в групах N (Засоби, що діють на нервову систему), А (Засоби, що діють на систему травлення і метаболізм), R (Засоби, що діють на дихальну систему) і J (Противоінфекційні засоби для системного застосування)- Рис. 1.4 ПУ - частковий розподіл клініко- фармакологічних груп по кількості проданих упаковок; ТП — темп приросту показника в 2001 році в порівнянні з 2000р.

Рис. 1.4 Кількість упаковок спожитих лікарських препаратів і темпи приросту в 2001 році на роздрібному сегменті фармацевтичного ринку України

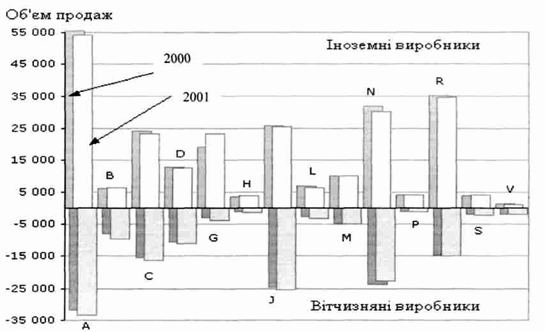

Структура споживання лікарських засобів по клініко-фармакологічних групах з урахуванням належності до вітчизняних і іноземних виробників представлена на Рис. 1.5.

Рис. 1.5 Структура споживання лікарських препаратів вітчизняних і іноземних виробників на роздрібному сегменті фармацевтичного ринку по фармакотерапевтическим групах АТС у 2000 і 2001 роках

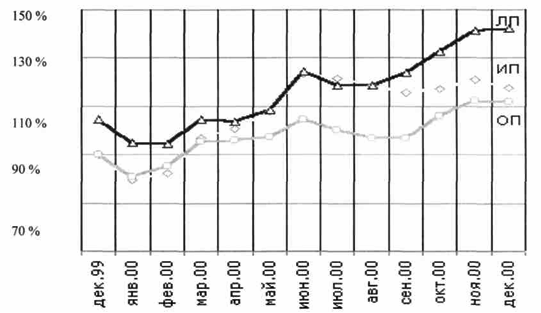

Як видно з діаграми, збільшення обсягів продажу продукції вітчизняного виробництва в групах А, С, D, J, L, М, R, V супроводжувалося зменшенням обсягів реалізації лік закордонного виробництва. В інших групах показники темпів приросту мали одноіменний знак. Протягом 2000 року спостерігалось поступове зростання роздрібних цін на лікарські препарати (на тлі підвищення цін на продукти харчування, товари народного споживання). Збільшення середньої ціни на препарати склало 26% у порівняльних цінах грудня 1999 року (Рис. 6). При цьому внутрішня структура ціни змінювалася нерівномірно. Препарати закордонного виробництва подорожчали на 14%, а лікарські засоби вітчизняних виробників на \\%.[д4]

Рис. 1.6 Динаміка змін середньої роздрібної ціни на лікарські препарати (ЛП) вітчизняного і іноземного виробництва в порівняльних цінах грудня 2000 року

Таким чином, для фармацевтичного ринку України минулий 2001 рік можна вважати відносно стабільним, протягом якого практично не змінився склад основних учасників. Залишається сподіватися, що 2002 рік не буде для ринку і країни в цілому роком потрясінь і несподіваних змін у гіршу сторону. Це особливо важливо для бізнесу і для нас з вами. .[ 40]

Таблиця 1.3

Фармацевтичні компанії світу - лідери світового фармацевтичного ринку за обсягом реалізації рецептурних лікарняних препаратів в першому півріччі 2001 року

| Компанія | Обсяг реалізації в першому півріччі 2001 p., млн. дол. США. | Збільшеня обсягу реалізації порівнянно з першим півріччям 2000 р., % |

| 1 | 2 | 3 |

| «Merck & Co» | 8,376 | + 19 |

| «Pfizer» | 7,706 | + 21 |

| «Glaxo Wellcome» | 6,639 | + 6 |

| «Bristol-Myers Squibb» | 6,070 | + 15 |

| «Roche» | 5,504 | + 11 |

| «Johnson & Johnson» | 5,188 | + 22 |

| «Novartis» | 5,031 | + 5 |

| «Lilly» | 4,597 | + 8 |

| «American Home Products» | 4,540 | + 5 |

| «Hoechst Marion Russel» | 3,893 | + 7 |

Порівняння показників прибутковості провідних фармацевтичних компаній світу є цікавими для порівняння з такими вітчизняними. Це дозволяє оцінити прибутковість національної фармацевтичної індустрії з загальносвітовими показниками. Зважаючи на зазначене ми бачимо, що ринок фармації на Україні на сьогоднішній день відносно стабільний і для більш повного представлення про нього необхідно розглянути асортимент ринку фармацевтичної продукції на Україні.

Похожие работы

... зору медичної практики. Медична практика включає невідкладну медичну допомогу з виїздом додому, доставку медикаментів, огляди вдома, консультації й т.д. 2.2 Аналіз основних показників ТОВ «Медикор» за 2006 – 2008 роки Характеристика цінової політики підприємства вимагає первісного аналізу стану підприємства, виявлення основних показників ефективності його роботи, визначення основних ...

... купонів. Уже сьогодні фахівці мережі "Велика кишеня" працюють над розвитком програми. У швидкому майбутньому покупцям мережі будуть доступні нові сервіси європейського рівня, що базуються на технології купонінга. Також до вагомих важелів формування та стимулювання попиту на продукцію ТМ "Велика кишеня" треба віднести наявність власного виробництва, яке має свою специфіку підходу до споживача. ...

... в разі несприятливих змін кон'юнктури окремих сегментів споживчого ринку. Це визначає невикористання в звичайній практиці роботи торговельних підприємств стратегій ціноутворення, орієнтованих на виживання, збереження ринку збуту. Проведемо аналіз цінової політики ВАТ „Фармак”. Можна зробити що принцип ціноутворення на ВАТ „Фармак” орієнтований на ринок про це свідчить те, що за кількістю зареє ...

... мство [18, c. 104-107]. Як зазначалося, залежно від ситуації, підприємство може обирати для себе різні "стратегічні набори", які допомагають йому більш ефективно реагувати на зміни. 1.2 Сутність, види та особливості міжнародних маркетингових досліджень Міжнародне маркетингове дослідження — це система збору, обробки, аналізу та прогнозування даних, необхідних для прийняття рішень у міжнародн ...

0 комментариев