Сучасний стан світового і вітчизняного ринку фармацевтичної продукції

Аналіз асортименту фармацевтичної продукції на ринку України

Характеристика видів комерційного бізнесу у фармацевтичній галузі України

Управлінське обстеження аптеки № 27

Економічний аналіз діяльності підприємства

Аналіз конкурентних переваг в аптеці № 27

Позиціонування аптеки на місцевому ринку

Навигация

Економічний аналіз діяльності підприємства

Вибір ринкової ніши аптеки №27

90042

знака

25

таблиц

9

изображений

2.2 Економічний аналіз діяльності підприємства

Прибуткова діяльність любого підприємства визначає її економічні показники. Ці показники дають змогу як контролювати підприємство в цілому, так оперувати ними в цілях збільшення прибутку компанії.

Метою ведення бухгалтерського обліку і складання фінансової звітності є надання повної правдивої інформації про фінансовий стан, результатів діяльності і рух засобів підприємства. На основі даних бухгалтерського обліку підприємство зобов'язане скласти фінансову звітність, що підписує керівник і головний бухгалтер. Фінансова звітність підприємства включає: баланс, звіт про фінансові результати, про рух коштів, про власний капітал і приміткам до звітів. Аптека № 27 у звіті про фінансові результати вказує інформацію про свою діяльність по наступним статтям:

- доход (виторг) від реалізації продукції;

- ПДВ із вартості реалізованої продукції;

- чистий доход від реалізації;

- валовий (збиток) прибуток;

- адміністративні витрати;

- фінансовий результат і т.д.

Фінансова звітність складається як для внутрішнього вивчення так і для зовнішнього, тобто подається в статистичне керування. Частота складання періодично на регулярній основі, тобто один раз у квартал, шість місяців, дев'ять місяців і рік.

Господарська діяльність є ефективної, якщо підприємство

- раціональне використовує активи;

- вчасно погашає зобов'язання;

- рентабельно.

Використовуючи статті фінансової звітності балансу (форма № 1) і звіту про фінансові результати (форма № 2),проведемо аналіз ефективної господарської діяльності аптеки № 27. Метою аналізу є проста і наочна оцінка динаміки розвитку підприємства, його фінансовий стан. Аналіз із застосуванням коефіцієнтів полягає в тому. Що оцінку фінансового стану проводять за допомогою фінансових коефіцієнтів, розрахованих на підставі показників балансу і звіту про фінансові результати [додаток 2.3].

Ліквідності підприємства означає здатність перетворити актив у гроші і без зменшення його ринкової вартості.

Оцінюючи ліквідність аптеки № 27, аналізують достатність поточних активів для погашення поточних зобов'язань - короткострокової дебіторської заборгованості. Показник ліквідності характеризують три коефіцієнти: коефіцієнт покриття, коефіцієнт швидкої ліквідності, коефіцієнт абсолютної ліквідності.

1. Коефіцієнт покриття - (коефіцієнт загальної ліквідності, коефіцієнт поточної ліквідності), він дає загальну оцінку ліквідності активів, показує скількох гривень поточних активів підприємства приходиться на одну гривню поточних зобов'язань.

Коефіцієнт розраховується по формулі.

| коэф. покриття | = | оборотні активи + витрати майбутніх періодів | (2.1) |

| поточні зобов’язання + + доходи майбутніх періодів |

2. Коефіцієнт швидкої ліквідності. У відмінності від попереднього, він враховує якість оборотних активів і є більш строгим показником ліквідності, тому що при його розрахунку враховуються найбільш ліквідні поточні активи. Коефіцієнт швидкої ліквідності розраховується по формулі:

| коеф. швидкої ліквідності | = | оборотні активи + запаси + + витрати майбутніх періодів | (2.2) |

| поточні зобов’язання + доходи майбутніх періодів. |

3. Коефіцієнт абсолютної ліквідності. Показує, яка частина поточних зобов'язань може бути погашена негайно, і розраховується по формулі:

| коеф. абсолютної ліквідності | = | грошові засоби та їх еквіваленти | (2.3) |

| поточні зобов’язання + доходи майбутніх періодів |

Крім поточних зобов’язань підприємство має тож і довгострокові зобов’язання, строк погашення яких складає більше 12 місяців з дати балансу. У зв’язку з цим розглянемо наступну групу коефіцієнтів, з допомогою яких аналізується можливість погашення довгострокових зобов’язань і оцінюється здатність підприємства функціонувати довгий період часу. Джерелами засобів аптеки є власний і позиковий капітал.

Співвідношення між ними дозволить оцінити довгострокову платоспроможність.

Розглянемо наступні коефіцієнт, які можна використовувати для аналізу: коефіцієнт концентрації власного капіталу, коефіцієнт концентрації позикового капіталу, співвідношення позикового і власного капіталу.

1. Коефіцієнт концентрації власного капіталу (коефіцієнт автономії, незалежності). Характеризує можливість фірми виконати свої зовнішні зобов'язання за рахунок власних коштів, незалежність його функціонувати від позикових засобів, і розраховується по формулі:

| коеф. концентрації власного капіталу | = | власний капітал | (2.4) |

| активи підприємства |

2. Коефіцієнт концентрації позикового капіталу характеризує частку позикових засобів у загальній сумі засобів, вкладених у майно підприємства, і розраховується по формулі:

| коеф. концентрації запозиченого капіталу | = | запозичений капітал | (2.5) |

| активи підприємства |

Співвідношення позикового і власного капіталу дає оцінку фінансової стійкості підприємства. Він розраховується по формулі:

| співвідношення власного і запозиченого капіталу | = | запозичений капітал | (2.6) |

| власний капітал |

На короткострокову і довгострокову платоспроможність підприємства впливає його здатність діставати прибуток. У цьому зв'язку розглянемо знаючий аспект діяльності підприємства.

Рентабельність, що є якісним показником ефективності роботи підприємства. Розглянемо показники рентабельності.

Рентабельність продаж. Він показує, яку прибуток з однієї гривні продажів одержало підприємство. Розраховується по формулі:

| рентабельність продажу | = | чистий прибуток | (2.7) |

| чистий доход(виручка) від реалізації продукції |

Перш ніж розглянемо другий коефіцієнт рентабельності - рентабельність активів, розглянемо показник коефіцієнт оборотності з погляду обсягу реалізації. Чим вище оборот, тим ефективніше використовуються активи. Коефіцієнт визначається:

| коефіцієнт обертання активів | = | чистий доход {виручка) від реалізації продукції | (2.8) |

| активи на початок періоду + активи на кінець періоду |

Рентабельність активів. Він характеризує, на скількох ефективне підприємство використовує свої активи для одержання прибутку, тобто показує, яку приносить кожна гривня, і визначається по формулі:

| рентабельність активів | = | чистий прибуток | (2.9) |

| активи на початок періода + + активи на коніц періода |

Рентабельність капіталу. Характеризує ефективність використання підприємством власного капіталу. Показник визначається по формулі:

| рентабельність капітали | = | чистий прибуток | (2.10) |

| власний капітал на початок періоду + + власний капіталу на кінець періоду |

Фондовіддача. Показник характеризує, наскільки ефективно підпприємство використовує основні фонди. Збільшення фондовіддачі свідчіть про підвищення ефективности використання основних фондів. Цей показник порівнюється з середньогелузевими показниками. Розроховується за формулою:

| фондовіддача | = | чистий прибуток від реалізації продукції | (2.11) |

| основні фонди на начало періоду + основні фонди на кінець періоду |

Розрахуємо для аптеки №27 коефіцієнт покриття, коефіцієнт швидкої ліквідності, коефіцієнт абсолютної ліквідності і всі інші показники з допомогою балансу підприємства та фінансової звітності за 2000- 2001 роки.

Коефіцієнт покриття = ![]() =1,47 (грн.)

=1,47 (грн.)

значення коефіцієнта в межах 1-1,5 свідчіть про те, аптека вчасно погашає борги, це означає, що кожну гривну поточних зобов'язань аптека має 1,47 грн. активів.

![]() =

=![]() =2,53

=2,53

Значення даного показника означає, що на кожну гривну поточної заборгованості аптека має 2,5 грн. ліквідних активів.

![]() =

=![]() =0,3

=0,3

коефіцієнт повинен бути для підприємства не менше 0,2.

![]() =

=![]() = 0,61

= 0,61

Підприємство вважається фінансово стійким за умови, що власного капіталу в загальній сумі фінансових ресурсів складається не менше 50 %.у нашому випадку показник дорівнює 61 %. Це означає, що підприємство фінансово стійке.

![]() =

=![]() =0,39

=0,39

У такий спосіб чим нижчий цей показник тим менше заборгованість підприємства, тим стійкіше його положення.

![]() =

=![]() =0,64

=0,64

Значення коефіцієнта показує, що на кожну гривну власних засобів вкладених в активи підприємству приходиться 0,64 грн.

Рентабельність продажу (2000р.)=![]() х100%= 13,48%

х100%= 13,48%

Рентабельність продажу (2001р.) = ![]() х 100%= 15,2%

х 100%= 15,2%

Показник 18,5 % означає, що вичіта з отриманого доходу усіх витрат залишається 18,5 коп. з кожної гривні продаж, зміна рентабельності в 2001 році в порівняні з 2000 роком показує, що рентабельність збільшилась у 2,9 %.

![]() =

=![]() =2,43

=2,43

![]() =

=![]() =2,81

=2,81

Дані розрахунки свідчать про збільшення обертання активів аптеки на 1,04 % тобто про їх більш ефективне використання.

![]() =

=![]() х100%=34%

х100%=34%

![]() =

=![]() х100%=41%

х100%=41%

Розрахунків видно, що кожна гривня активу принесла аптеці прибуток у 2000 році 0,32, а у 2001 році 0,39, це свідчить про збільшення рентабельності активів.

Рентабельність капіталу(2000р.) = ![]() х100%=54,4%

х100%=54,4%

Рентабельність капіталу(2001р.) = ![]() х100%=68,7%

х100%=68,7%

Данні розрахунку свідчать про збільшення коефіцієнта на 14,3% тобто збільшення рентабельності 2001 року в порівняні з 2000 роком.

З метою проведення економічного аналізу використовуємо дані зведені в табл і 2.5.

Таблиця 2.5

Дані для економічного аналізу за 2000-2001 pp.

| Показники | період | відхилення | ||

| 2000 рік | 2001 рік | абсолютні | Відносне % | |

| Чистий прибуток | 81468,1 | 102375,61 | 20907,51 | 1,25 |

| Виручка від реалізації | 604083,33 | 673350,88 | 69267,55 | 1,11 |

| Середньорічна вартість капіталу | 246500 | 233900 | -12600 | 0,9 |

| Собівартість реалізованої продукції | 487700 | 527100 | 39400 | 1,08 |

| Середньорічна вартість капіталу | 149800 | 148900 | -900 | 0,99 |

| Середньорічна вартість основних фондів | 125300 | 120100 | -5200 | 0,95 |

| Валовий прибуток | 116383 | 146250,88 | 29867,88 | 1,25 |

Таблиця 2.6

Вихідні дані економічного аналізу табл.2.^Г

| Показники | період | відхилення (%) | |

| 2000 рік | 2001 рік | ||

| Рентабельність продажу(%) | 13,48 % | 15,2% | 1,12 |

| Коефіцієнт обертання активів | 2,43 | 2,81 | 1,15 |

| Рентабельність активів(%) | 34% | 41% | 1.20 |

| Рентабельність капіталу(%) | 54,4 % | 68,7% | 1,26 |

| Рентабельність витрат(%) | 23,8 % | 27,7 % | 1,16 |

| Фондовіддача | 4,75 | 5,49 | 1,15 |

Проаналізувавши табл. 2.6 можна зробити висновки, що для підприємства рентабільність продажу у 2001 році склала 15 коп. ц порівнянні з 2000 роком, коли вона була 12 коп. Це означає, що після сплати подадтків та всіх витрат залишається 15 коп. чистого прибутку від кожної гривні продажу. Для одержання прибутку підприємство використовує свої власні активи. На скільки ефективно воно здійснює свою діяльність свідчать коофіцієнти обертання активів та рентабельності активів. А саме, кожна

гривня, вкладена у активи підприємства приносить прибуток у сімі 34 коп. Зміна рентабельності активів за 2 роки роботи підприємства свідчить про підвищення корективності використання активів у 2001 році в порівнянні з 2000 роком.

Необхідно відмітити, що коофіцієнт рентабельності активів (ROA) об'єднує два показники: частку прибутку в одній гиривні реалізації і оборотність активів. Використовуючи цю залежність можна проаналізувати причини зміни рентабельності активів. З цією метою зробимо розрахунок коофіцієнта (ROA) з названих показників табл.2.6.

Таблиця 2.7

| Роки | Рентабельність активів ROA | Рентабельність продажу | Коефіцієнт обернення активів |

| 2000 | 0,32 = 0,13 х | 2,43 | |

| 2001 | 0,42 = 0,15 х | 2,8 | |

З даних таблиці 2.7 видно, що на підвищення рентабельності активів у 2001 році вплинуло як зростання рентабельності продажу, так і зростання обернення активів.

Наступний показник рентабельності капіталу (ROE) характеризує ефективність використання підприємством власного капіталу. Для підприємства коефіцієнт ROE склав у 2000 році 0,54, а в 2001 році - 0,68, що свідчить про підвищення рентабельності капіталу у 2001 році на 0,4 у порівнянні з 2000. Для аналізу причин зміни коефіцієнту ROE доцільно застосувати рівняння Дюпона:

ROE = ROA x (Активи : власний капітал)

Це рівняння складається з двух показників: з рентабельності активів і коефіцієнту фінансового ричагу (фінансовий леверидж). Тобто, з рівняння видно, що прибутковість власного капіталу залежить від прибутковості активів і фінансового левериджу.

Використовуючи цю залежність для аналізу причин зміни рентабельності капіталу складемо таблицю 2.8.

Таблиця 2.8

| Роки | Рентабельність капіталу ROE | Рентабельність капіталу ROA | Коефіцієнт фінансового левериджу |

| 2000 | 0,25 | 0,32 | х 1,64 |

| 2001 | 0,66 | 0,42 | х 1,57 |

2000 р. = 246,000 : 150,000 = 1,64

2001 р. = 233,000 : 148,000 = 1,57

З даних таблиці 2.8 видно, що незважаючи на зменшення коефіцієнту фінансового левериджу у 2001 році рентабельність активів призвело до зростання і рентабельності капіталу.

Необхідно визначити, що зменшення фінансового левериджу пов'язано з падінням частки позичкового капіталу. Тому підприємство, в разі необхідності, може дозволити собі залучення позичкових коштів для здійснення своєї діяльності.

Проаналізувавши аптеки № 27 м. Каховки, її внутрішнє та зовнішнє середовище діяльності, а також фінансового стану можна прийти до висновку, що аптека № 27 займає стійку позицію на стійкому ринку, і має можливість для подальшого розвитку своєї діяльності і для утримання конкурентних позицій на місцевому ринку керівництво аптеки повинно розробити нові послуги для своїх споживачів.

Розділ 3. Вибор ринкової ніши в умовах жорсткої конкуренції

Похожие работы

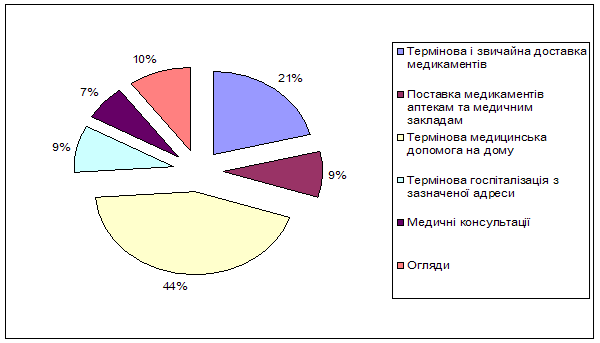

... зору медичної практики. Медична практика включає невідкладну медичну допомогу з виїздом додому, доставку медикаментів, огляди вдома, консультації й т.д. 2.2 Аналіз основних показників ТОВ «Медикор» за 2006 – 2008 роки Характеристика цінової політики підприємства вимагає первісного аналізу стану підприємства, виявлення основних показників ефективності його роботи, визначення основних ...

... купонів. Уже сьогодні фахівці мережі "Велика кишеня" працюють над розвитком програми. У швидкому майбутньому покупцям мережі будуть доступні нові сервіси європейського рівня, що базуються на технології купонінга. Також до вагомих важелів формування та стимулювання попиту на продукцію ТМ "Велика кишеня" треба віднести наявність власного виробництва, яке має свою специфіку підходу до споживача. ...

... в разі несприятливих змін кон'юнктури окремих сегментів споживчого ринку. Це визначає невикористання в звичайній практиці роботи торговельних підприємств стратегій ціноутворення, орієнтованих на виживання, збереження ринку збуту. Проведемо аналіз цінової політики ВАТ „Фармак”. Можна зробити що принцип ціноутворення на ВАТ „Фармак” орієнтований на ринок про це свідчить те, що за кількістю зареє ...

... мство [18, c. 104-107]. Як зазначалося, залежно від ситуації, підприємство може обирати для себе різні "стратегічні набори", які допомагають йому більш ефективно реагувати на зміни. 1.2 Сутність, види та особливості міжнародних маркетингових досліджень Міжнародне маркетингове дослідження — це система збору, обробки, аналізу та прогнозування даних, необхідних для прийняття рішень у міжнародн ...

0 комментариев