Характеристика ЗАО «НКМЗ» и основных технико-экономических показателей работы предприятия за 2003-2004 годы

Анализ форм и систем оплаты труда

Анализ использования фонда оплаты труда

ПУТИ ПОВЫШЕНИЯ ЭФЕКТИВНОСТИ ОПЛАТЫ ТРУДА НА ПРЕДПРИЯТИИ

Основные направления совершенствования оплаты труда работников предприятия

Экономическое обоснование предлагаемых разработок по совершенствованию оплаты труда работников

Навигация

Анализ использования фонда оплаты труда

Анализ форм и систем оплаты труда на предприятии

160802

знака

34

таблицы

8

изображений

2.3 Анализ использования фонда оплаты труда

Анализ показателей использования фонда оплаты труда и его структуры проведем в целом по предприятию.

Приступая к анализу использования фонда оплаты труда, в первую очередь необходимо рассчитать абсолютное и относительное отклонение фактической его величины от плановой по всему персоналу предприятия и по его категориям [12].

Абсолютное отклонение определим по формуле:

D ФЗПабс = ФЗПф - ФЗПпл ,(2.6)

где D ФЗПабс - абсолютная экономия ( - ) или перерасход ( + ) по фонду заработной платы, грн.;

ФЗПф и ФЗПпл – отчетный и плановый фонд зарплаты, грн.

Если план производства продукции не выполнен или перевыполнен определяем относительную экономию или перерасход:

D ФЗПотн = ФЗПф – (ФЗПпл.перем × Квп ) - ФЗПпл.пост ,(2.7)

где DФЗПотн – относительная экономия ( - ) или перерасход ( + ) по фонду заработной платы, грн.;

ФЗПпл.перем – плановый переменный фонд зарплаты, грн.;

Квп – процент выполнения плана по товарно-валовому выпуску;

ФЗПпл.пост – плановый постоянный фонд зарплаты, грн.

Размер фонда заработной платы зависит от двух факторов, - от численности работающих и их среднего заработка:

ФЗП = СЗП × ЧР , (2.8)

где ФЗП – фонд заработной платы в данный период, грн.;

СЗП – средний заработок работников, грн.;

ЧР – численность работников, чел.

Так как фонд заработной платы находится под влиянием двух указанных факторов, то и абсолютные размеры экономии или перерасхода также складываются под влиянием этих же факторов:

D ФЗПчр = ( ЧРф – ЧРпл ) × СЗПпл ,(2.9)

D ФЗПсзп = ( СЗПф – СЗПпл ) × ЧРф , (2.10)

где ЧРф , ЧРпл – отчетная и плановая численность работающих, чел.;

D ФЗПчр – абсолютная экономия или перерасход по фонду заработной платы, образовавшиеся в связи с изменением численности работающих, грн.;

D ФЗПсзп – абсолютная экономия или перерасход по фонду заработной платы, образовавшиеся в связи с изменением средней зарплаты работающих, грн.

СЗПф, СЗПпл – отчетная и плановая средняя заработная плата работников, грн.

Используя данные о фонде заработной платы, численности и средней заработной плате по предприятию за 2004год проведем расчеты

(таблица 2.10).

Таблица 2.10 – Данные о фонде заработной платы и численности по предприятию за 2004год

| Категории работников | ФОТ, тыс. грн. | Численность, чел. | Средняя зарплата, грн. | Отклонение ФОТ абсолютное: - экономия, + перерасход, тыс.грн. | |||

| План | Факт | План | Факт | План | Факт | ||

| Всего | 253192,4 | 253506,9 | 15401 | 15419 | 1370,0 | 1370,1 | +314,5 |

| В том числе: промышленно-производственного персонала из него | 238647,7 | 239231,8 | 13881 | 13914 | 1432,7 | 1432,8 | +584,1 |

| Рабочие | 131741,7 | 130247,7 | 9290 | 9234 | 1181,7 | 1175,4 | -1494,0 |

| Руководители, специалисты, служащие | 106906,0 | 108984,1 | 4591 | 4680 | 1940,5 | 1940,6 | +2078,1 |

| Персонал непромышленной группы | 14544,7 | 14275,1 | 1520 | 1505 | 797,4 | 790,5 | -269,6 |

Перерасход по фонду заработной платы составил по всему персоналу 314,5тыс.грн. или 0,12% к плану, в том числе по промышленно-производственному персоналу 584,1тыс.грн. или 0,24% к плану; по персоналу непромышленной группы получена экономия в сумме 269,6тыс.грн. или 1,85% к плану.

Последующая детализация анализа использования фонда заработной платы позволяет установить, что абсолютная экономия образовалась по категории рабочих в сумме 1494,0тыс.грн. или 1,13% к плану. Абсолютный перерасход допущен по категории руководителей, специалистов, служащих на сумму 2078,1 тыс.грн. или 1,94% к плану. В целом допущен перерасход плановой суммы фонда оплаты труда в основном за счет категории руководителей, специалистов и служащих, что связано с выплатой дополнительных сумм премии-бонуса и премирования за инициативу и заключение выгодных контрактов, которые не были предусмотрены планом, но что обеспечило рост объемов продажи в 2004году на 34,2% больше, чем в 2003году.

Проведем расчеты относительного перерасхода фонда заработной платы по предприятию, используя формулу (2.7). При этом учтем, что выполнение плана по объему производства механоизделий составило 102,5%. При расчете относительной экономии или перерасхода по фонду заработной платы, корректируется на процент выполнения плана по объемному показателю только переменная часть фонда заработной платы, которая изменяется пропорционально объему производства продукции.

Переменная часть фонда заработной платы рабочих-сдельщиков и постоянная часть ФОТ рабочих-повременщиков отражены в таблице 2.11.

Таблица 2.11 – Данные по ФОТ рабочих за 2004год

| Категории рабочих | ФОТ, тыс.грн. | Отклонение тыс.грн., +,- | |

| план | Факт | ||

| Рабочие, всего | 131741,7 | 130247,7 | -1494,0 |

| в том числе: | |||

| рабочие-сдельщики | 54734,1 | 54113,4 | -620,7 |

| рабочие-повременщики | 77007,6 | 76134,3 | -873,3 |

Рассчитаем относительное отклонение по фонду заработной платы с использованием поправочного коэффициента на выполнение плана по товарной продукции; при этом учтем в плановом постоянном ФЗП рабочих-повременщиков, руководителей, специалистов, служащих и непромгруппы:

D ФЗПотн = 253506,9 – ( 54734,1 × 102,5 / 100 – 77007,6 – 106906,0 – 14544,7 ) = - 1053,9 тыс.грн.

Как видим проведенные расчеты показывают, что относительная экономия в целом по предприятию составила – 1053,9тыс.грн.

Абсолютный перерасход фонда образовался за счет роста уровня средней заработной платы работников выше плановой и превышения плановой численности персонала.

Рассмотрим влияние факторов на изменение фонда заработной платы предприятия.

За счет роста численности абсолютный перерасход составил:

D ФЗПчр = (15419 – 15401 ) × 1370,0 × 12 = 296 тыс.грн.

Абсолютный перерасход по фонду заработной платы образовался в связи с изменением средней заработной платы:

D ФЗПсзп = ( 1370,1 – 1370,0 ) × 15419 × 12 = 18,5 тыс.грн.

Общий перерасход составляет по предприятию 314,5тыс.грн.

По категории рабочих:

- за счет влияния численности:

D ФЗПчр = (9234 – 9290 ) × 1181,7 × 12 = - 795,9 тыс.грн.

- за счет влияния средней заработной платы получена экономия:

D ФЗПсзп = ( 1175,4 – 1181,7 ) × 9234 × 12 = - 698,1 тыс.грн.

В целом экономия по фонду заработной платы рабочих составляет 1494,0 тыс.грн. ( 795,9 + 698,1).

По категории руководителей, специалистов, служащих:

- за счет изменения численности:

D ФЗПчр = (4680 – 4591 ) × 1940,5 × 12 = 2072,5 тыс.грн.

- за счет изменения средней зарплаты допущен перерасход в сумме:

D ФЗПсзп = ( 1940,6 – 1940,5 ) × 4680 × 12 = 5,6 тыс.грн.

В целом перерасход по категории руководителей, специалистов и служащих составил 2078,1 тыс.грн. ( 5,6 + 2072,5).

Анализ свидетельствует, что на изменение фонда оплаты труда повлиял рост численности против плановой на 89 чел. по категории руководителей, специалистов и служащих, а также увеличение их среднемесячной заработной платы на 0,1грн. Это свидетельствует о том, что на предприятии не проведены мероприятия по снижению численности работников по категории руководителей, специалистов и служащих и приведению их фактической численности к плановой. Что касается роста их среднемесячной зарплаты, то он связан, как указывалось выше, с увеличением выплат премии за заключенные выгодные контракты.

Фонд оплаты труда на предприятии учитывается и анализируется в соответствии с инструкцией по статистике заработной платы, утвержденной государственным комитетом статистики Украины от 27.01.2004года.

На предприятии фонд оплаты труда имеет тенденцию к росту, при этом растут его основные и дополнительные составляющие статьи.

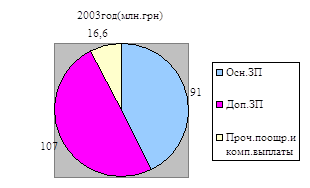

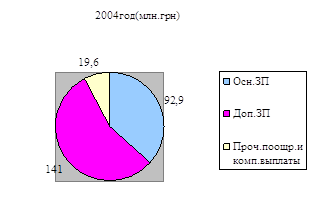

Структуру выплат по статьям расхода фонда оплаты труда проанализируем на основе данных, предоставленных в таблице 2.12.

Данные таблицы свидетельствуют, что в 2004году по сравнению с 2003годом фонд оплаты труда увеличился на 38932,0 тыс.грн. или на 18,1 % .

Увеличились средства по статье «Основная заработная плата» на сумму 1912,7тыс. грн. или 2,1%. Основной рост получен по статье «Дополнительная заработная плата» на сумму 34025,0 тыс. грн. или 31,8% в основном за счет выплаты суммы премии-бонуса в ноябре 2004года, которая возросла на 28707,5 тыс. грн. или 58,1%. Решение о его выплате было принято Правлением акционерного общества, исходя из финансовых возможностей.

Таблица 2.12 – Данные по структуре фонда оплаты труда

| Показатели | Факт | Отклонение | ||

| 2003г., тыс.грн. | 2004г., тыс.грн. | абсолютное (+,-) тыс.грн. | в % | |

| 1 Основная заработная плата | 90979,5 | 92892,2 | +1912,7 | 2,1 |

| 2 Дополнительная заработная плата, всего | 107006,5 | 141031,5 | +34025,0 | 31,8 |

| в том числе: - премия за основные результаты хозяйственной деятельности | 32241,7 | 34275,5 | +2033,8 | 6,3 |

| - премия за результаты работы за определенный период(премия-бонус) | 49425,5 | 78131,0 | +28705,5 | 58,1 |

| - доплаты и надбавки | 7209,0 | 7377,5 | +168,5 | 2,3 |

| - оплата отпусков | 17990,0 | 21106,5 | +3116,5 | 17,3 |

| - прочие выплаты | 140,3 | 141,0 | +0,7 | 0,5 |

| 3 Прочие поощрительные и компенсационные выплаты, всего | 16588,9 | 19583,2 | +2994,3 | 18,1 |

| в том числе: | ||||

| - премия за заключение выгодных контрактов и реализацию творческих идей и повышение эффективности работы | 12851,5 | 15235,5 | +2384,0 | 18,6 |

| - материальная помощь | 285,0 | 297,0 | +12,0 | 4,2 |

| - оплата социально-трудовых льгот | 1386,4 | 1636,9 | +250,5 | 18,1 |

| -премии и поощрения | 1866,0 | 2201,8 | +335,8 | 18,0 |

| - прочие выплаты | 200,0 | 212,0 | +12,0 | 6,0 |

| Всего: | 214574,9 | 253506,9 | +38932,0 | 18,1 |

Рисунок 2.4 – Структура фонда оплаты труда за 2003 и 2004года

Рассматривая структуру выплат по дополнительной заработной плате следует отметить, что оплата отпусков возросла на 3116,5 тыс. грн. или на 17,3%; премия за основные результаты хозяйственной деятельности увеличилась на 2033,8 тыс.грн. или на 6,3% ; премия за результаты работы за определенный период (премия-бонус) увеличилась на 28705,5 тыс.грн. или на 58,1%, прочие выплаты увеличились незначительно.

Также возросли средства по статье «Прочие поощрительные и компенсационные выплаты» на 2994,3 тыс.грн. или на 18,1%, что объясняется выплатами сверх запланированных сумм премий за заключение выгодных контрактов и реализацию творческих идей. Это также связано с целенаправленной политикой предприятия по стимулированию работников, обеспечивающих привлечение заказов на предприятие, что соответственно обеспечило рост объемов производства.

2.4 Оценка эффективности использования средств на оплату трудаАнализируя использование фонда оплаты труда необходимо выявить влияние динамики фонда оплаты труда и среднего заработка работника на динамику производительности и объема производства.

Рассчитаем индекс производительности труда (Iпт), который определяется по формуле:

Iпт = Вотч / Впред = 63,842 / 53,514 = 1,193 (2.11)

где Вотч ,Впред – соответственно выработка на одного работающего за отчетный 2004год и предыдущий отчетный период 2003год, тыс.грн.

Рассчитаем индекс средней заработной платы, который определяется по формуле:

Iсзп = СЗПотч / СЗПпред = 1370,1 / 1136,8 = 1,205 (2.12)

где СЗПотч , СЗПпред – соответственно средняя заработная плата на одного работающего за отчетный 2004год и предыдущий период 2003год, грн.

О соотношении темпов роста производительности труда над темпами роста среднего заработка работающего можно судить по коэффициенту опережения, который определяется по формуле, используя данные таблицы 2.13:

Коп = Iпт / Iсзп = 1,193 / 1,205 = 0,990 (2.13)

Таблица 2.13 – Показатели производительности труда и средней заработной платы по предприятию за 2003,2004 годы

| Показатели | 2003г.отчет | 2004г. отчет |

| Объем товарной продукции, тыс.грн. | 839742 | 984382 |

| Среднесписочная численность всего, чел. | 15692 | 15419 |

| Производительность труда одного работающего (по товарной продукции),тыс. грн. | 53,514 | 63,842 |

| Средняя заработная плата работающего, грн. | 1136,8 | 1370,1 |

Коэффициент опережения темпов роста производительности труда над темпами роста средней заработной платы работающих составил 0,990 , что свидетельствует о незначительном отклонении в соотношении темпов роста производительности труда и средней заработной платы.

На ЗАО «НКМЗ» в политике доходов работников придерживаются понятия эффективной заработной платы, в соответствии с которым, обеспечивая высокий уровень заработной платы работников, предприятие получает более высокую отдачу за счет повышения качества и уровня конкурентоспособности продукции, привлекая и сохраняя высоко-квалифицированных специалистов, стимулируя их высокопроизводительный труд.

Для оценки эффективности использования средств, направляемых на оплату труда, рассчитываем объем продажи на одну гривну зарплаты и объем валового производства в станко-нормо-часах за 2003 и 2004 годы (таблица 2.14).

Эффективность использования средств, направляемых на оплату труда, характеризуется показателями зарплатоотдачи на одну гривну по объему продажи и валовому производству в станко-нормо-часах.

Таблица 2.14 – Показатели эффективности использования фонда зарплаты

| Показатели | 2003г. факт | 2004г. факт | Отклонение | |

| абс. (+,-) | откл., % | |||

| Объем продажи, тыс.грн. | 846640 | 1135971 | 289331 | 34,2 |

| Объем валового производства, тыс. ст.-н.-час. | 1741,9 | 1866,4 | 124,5 | 7,1 |

| Фонд оплаты труда, тыс.грн. | 214575 | 253507 | 38932 | 18,1 |

| Объем продажи на 1грн. ФОТ, грн./грн. | 3,95 | 4,48 | +0,53 | +13,4 |

| Объем валового производства в ст.-н.-час. на 1грн. ФОТ, ст.-н.-час./тыс.грн. | 8,12 | 7,36 | -0,76 | -9,4 |

Как свидетельствуют данные таблицы 2.14 общее увеличение в объеме продажи на 34,2% обеспечило прирост на одну гривну ФОТ ее объема на 3,95пункта в 2003году и 4,48 в 2004году, т.е. произошел рост этого показателя на 0,53пункта или на 13,4% , что свидетельствует о положительной тенденции. Отрицательным фактором является снижение показателя зарплатоотдачи по объему валового производства в станко-нормо-часах на 0,76пункта или 9,4% , что свидетельствует о неполной загрузке станочного парка оборудования предприятия.

Выполненный анализ позволяет сделать вывод, что внедренные системы оплаты труда и материального поощрения в ЗАО «НКМЗ», создают реальные предпосылки для более тесной интеграции интересов каждого работника и всего коллектива в достижении высоких конечных результатов работы, увеличении выпуска конкурентоспособной продукции. Однако, без постоянной работы по совершенствованию систем стимулирования высокопроизводительного труда работников в условиях рыночного ведения бизнеса невозможно его развитие и обеспечение конкурентных преимуществ.

Похожие работы

... вопросов. Уважаемый председатель Государственной экзаменационной комиссии, уважаемые члены комиссии. Вашему вниманию представлена дипломная работа на тему «Совершенствование форм и систем оплаты труда на предприятии (на материалах Представительство «Белгосстраха» по г. Бресту»). Сущность и экономическое содержание заработной платы, по мнению многих экономистов, является одним из наиболее ...

... Данное положение разработано в целях стимулирования повышения профессионального мастерства, усиление материальной заинтересованности и ответственности за своевременное и качественное выполнение работ. 3 АНАЛИЗ ФОРМ И СИСТЕМ ОПЛАТЫ ТРУДА НА ПРЕДПРИЯТИИ Под оплатой труда принято понимать выраженную в денежной форме долю труда работников – членов трудового коллектива, которая поступает в их ...

... воздействия с системой договоров. Государственное регулирование оплаты труда включает: - законодательное установление и изменение минимального размера оплаты труда в РФ; - налоговое регулирование средств, направляемых на оплату труда предприятиями, а также доходов физических лиц, - установление районных коэффициентов и процентов надбавок; - установление государственных гарантий по ...

... при определении доходов работников, вознаграждений наемных работников для СНС и определении расходов на рабочую силу. ПРИМЕНЕНИЕ СТАТИСТИЧЕСКИХ МЕТОДОВ В ИЗУЧЕНИИ РАСПРОСТРАНЕНИЯ РАЗЛИЧНЫХ ФОРМ И СИСТЕМ ОПЛАТЫ ТРУДА Рассмотрим применение статистических методов в анализе оплаты труда на основе реальных данных ОАО «Аммофос» цеха ПЭФК. ПРИМЕР 1: Проведем аналитическую ...

0 комментариев