Характеристика ЗАО «НКМЗ» и основных технико-экономических показателей работы предприятия за 2003-2004 годы

Анализ форм и систем оплаты труда

Анализ использования фонда оплаты труда

ПУТИ ПОВЫШЕНИЯ ЭФЕКТИВНОСТИ ОПЛАТЫ ТРУДА НА ПРЕДПРИЯТИИ

Основные направления совершенствования оплаты труда работников предприятия

Экономическое обоснование предлагаемых разработок по совершенствованию оплаты труда работников

Навигация

Экономическое обоснование предлагаемых разработок по совершенствованию оплаты труда работников

Анализ форм и систем оплаты труда на предприятии

160802

знака

34

таблицы

8

изображений

3.3 Экономическое обоснование предлагаемых разработок по совершенствованию оплаты труда работников

Итоговые результаты деятельности предприятия определяются за счет повышения конкурентоспособности продукции, увеличения доли рынка, получения дополнительного дохода.

Улучшение финансового состояния предприятия можно достигнуть за счет реализации мероприятий по совершенствованию системы оплаты труда работников, которое отразится на росте дохода предприятия и получении дополнительных объемов товарной продукции.

Экономический эффект разработки и реализации мероприятия по совершенствованию системы оплаты труда работников предприятия (в целом – повышение качества процесса в системе) определяется по следующей формуле:

Эт = ![]() ( Пit – Нit ) Nit -

( Пit – Нit ) Nit - ![]() Зпрt,(3.2)

Зпрt,(3.2)

где Эт – ожидаемый экономический эффект разработки и внедрения мероприятия по повышению качества процесса в системе за срок применения мероприятия (Т), грн.;

i = 1,2…n - количество заключенных контрактов;

Пit – прогноз по i-му контракту в году t, грн.;

Нit – прогноз налогов и сборов из прибыли по i-му контракту в году t, грн.;

Nit – прогноз количества заключенных контрактов в году t;

tвл = 1,2…Твл – год вложения инвестиций в мероприятие по повышению качества процессов в системе (Твл – последний год вложений, год внедрения мероприятия);

Зпрt- единовременные затраты (инвестиции) на повышение качества процесса в системе в году tвл , грн.

Для того чтобы определить влияние разработанных мероприятий по совершенствованию системы оплаты труда на изменение объема товарной продукции используем метод экспертных оценок или эвристический метод.

В качестве экспертов пригласим 5 квалифицированных руководителей и специалистов: начальник ПЭО, заместитель главного бухгалтера, начальник ООТИЗ, начальник отдела цен, начальник отдела кадров.

Построим матрицу экспертных оценок (таблица 3.9) и рассчитаем объем товарной продукции с учетом влияния разработанных мероприятий на основе проведенной экспертной оценки, который занесем в таблицу 3.10.

Таблица 3.9 – Матрица экспертных оценок

| Направления совершенствования системы оплаты труда | Эксперты / Оценка | ||||||

| 1 | 2 | 3 | 4 | 5 | Сумма значений | Среднее значение | |

| 1 Введение контрактного оклада | 0,11 | 0,12 | 0,10 | 0,09 | 0,08 | 0,5 | 0,1 |

| 2 Внедрение факторной модели | 0,10 | 0,09 | 0,08 | 0,07 | 0,06 | 0,40 | 0,08 |

| 3 Совершенствование оплаты труда мастера | 0,09 | 0,12 | 0,07 | 0,08 | 0,09 | 0,45 | 0,09 |

| Среднее значение | 0,09 | ||||||

Таблица 3.10 – Данные для экономического обоснования мероприятия по совершенствованию оплаты труда работников

| Показатели | Значения показателя |

| Годовой объем товарной продукции в действующих ценах по заключенным контрактам в 2005году, тыс. грн. | 88594,4 |

| Прибыль, полученная в результате проведенных мероприятий, тыс. грн. | 15947 |

| Доля налогов и сборов из прибыли, % | 69,55 |

| Фактор инфляции | 1,08 |

| Фактор риска | 0,80 |

| Единовременные затраты на стратегический маркетинг, НИОКР в 2005году, тыс. грн. | 25,0 |

| Год внедрения мероприятия | 2005 |

Экономический эффект разработки и реализации мероприятия по совершенствованию системы оплаты труда работников обеспечивается с учетом фактора инфляции и фактора риска.

Первым шагом в совершенствовании и актуализации методов расчета экономической эффективности является введение поправочного коэффициента, учитывающего инфляцию.

Фактор инфляции учитывает обесценивание денежных средств, проявляющееся в форме роста цен на товары и услуги без повышения их качества.

Фактор риска учитывает неполноту или неточность информации об условиях реализации мероприятия, в том числе связанных с ними затратах и результатах. Неопределенность, связанная с возможностью возникновения в ходе реализации мероприятий неблагоприятных ситуаций и последствий характеризуется понятием риска.

При оценивании фактора риска наиболее существенными представляются следующие виды неопределенности инвестиционных рисков:

- риск, связанный с нестабильностью экономического законодательства и текущей экономической ситуации, условий инвестирования и использования прибыли;

- внешнеэкономический риск (возможность введения ограничений на торговлю и поставки, закрытие торговли с отдельными странами и т.п.);

- неопределенность политической ситуации, риск неблагоприятных социально-политических изменений в стране или регионе;

- колебания рыночной конъюнктуры, цен, валютных курсов и т.п.;

- неопределенность природно-климатических условий, возможность стихийных бедствий;

- производственно-технический риск (аварии и отказы оборудования, производственный брак и т.п.);

- неполнота или неточность информации о финансовом положении и деловой репутации предприятий-участников (возможность неплатежей, банкротств, срывов договорных обязательств).

Таким образом, по мере увеличения уязвимости бизнеса от финансовых рисков многие компании признают, что поиск решений проблем риска может быть поставлен на профессиональную основу, то есть риск может быть профессионально управляем.

Учитывая исходные данные для экономического обоснования мероприятия и вышеприведенные формулы, произведем расчет ожидаемого экономического эффекта разработки и реализации мероприятия по совершенствованию системы оплаты труда работников.

Подставив соответствующие данные таблицы 3.10 в формулу 3.2 получим экономию по мероприятию за 2005год с учетом фактора риска и фактора инфляции:

Э2005 = ( 15947 – 15947 × 69,55% ) × 0,8 × 1,08 = 4195,5 тыс. грн.

Ожидаемый экономический эффект разработки и реализации мероприятия по совершенствованию системы оплаты труда работников равен:

Эт = 4195,5 – 25,0 = 4170,5 тыс. грн.

Итак, реализация мероприятия по повышению качества процесса в системе улучшит финансовое состояние завода, что отразится на росте прибыли в размере 4170,5 тыс.грн.

ЗАКЛЮЧЕНИЕ

В условиях рынка совершенствование практики применения форм и систем оплаты труда работников имеет особое значение. Совершенствование систем оплаты труда способствует усилению заинтересованности работников в ускорении роста производительности труда, улучшении использования оборудования и рабочего времени, укреплении дисциплины, достижении высоких конечных результатов производства.

В дипломной работе изложены теоретические и практические особенности применения форм и систем оплаты труда работников, их места в организации управления трудом, раскрыты основные системы оплаты труда, применяемые на промышленных предприятиях Украины и в странах с развитой рыночной экономикой (США, Япония).

Проведенный анализ технико-экономических показателей работы

ЗАО «НКМЗ» за 2003-2004годы свидетельствует, что:

- объем продаж в 2004году по сравнению с 2003годом увеличился на 34,2%, а объем реализованной продукции – на 47,0%;

- среднегодовая выработка одного работающего увеличилась в отчетном периоде 2004года на 19,72 тыс. грн. или на 36,55% в сравнении с аналогичным периодом 2003года;

- в 2004году на предприятии наблюдается избыточная численность персонала по сравнению с планом вообще (100,1%) и промышленно-производственным персоналом в частности (100,2%);

- среднемесячная заработная плата одного работника имеет тенденцию к росту: в 2003году она составила 1136,8грн., в 2004году – 1370,1грн., темп роста составил 120,5%;

-увеличился объем инвестиций в развитие завода: по сравнению с 2003годом в отчетном 2004году они возросли на 33,7%.

Проведен анализ уровня и динамики производительности труда, так как производительность труда - важнейший показатель эффективности производства. От уровня и динамики производительности труда зависят многие показатели деятельности предприятия, в том числе и трудовые: выпуск продукции, численность персонала, ФЗП, себестоимость и др.

В результате анализа сделаны следующие выводы: в отчетном году по сравнению с 2003годом планировался прирост выработки на одного работающего на 18,80 тыс. грн. или на 34,8%, фактический же прирост составил 19,72 тыс. грн. или 36,6%. Это означает, что предприятие сумело использовать резервы роста производительности труда в должном объеме, что обеспечило перевыполнение планового задания на 1,3%. Производительность по сравнению с планом увеличилась на 0,92тыс.грн. Таким образом, на предприятии обеспечено выполнение планового задания по среднегодовой выработке, а также прирост производительности труда в 2004году по сравнению с 2003годом.

Проведен анализ форм и систем оплаты труда. При этом особое внимание уделено гибкости тарифной системы через определение «плавающего» коэффициента и аналитической оценки индивидуального вклада каждого структурного подразделения в результаты производства.

Анализ показателей использования фонда оплаты труда и его структуры в целом по предприятию показал, что: перерасход по фонду заработной платы составил по всему персоналу 314,5тыс.грн. или 0,12% к плану, в том числе по промышленно-производственному персоналу 584,1тыс.грн. или 0,24% к плану; по персоналу непромышленной группы получена экономия в сумме 269,6тыс.грн. или 1,85% к плану.

Последующая детализация анализа использования фонда заработной платы позволила установить, что абсолютная экономия образовалась по категории рабочих в сумме 1494,0тыс.грн. или 1,13% к плану. Абсолютный перерасход допущен по категории руководителей, специалистов, служащих на сумму 2078,1тыс.грн. или 1,94% к плану. В целом допущен перерасход плановой суммы фонда оплаты труда в основном за счет категории руководителей, специалистов и служащих, что связано с выплатой дополнительных сумм премии-бонуса и премирования за инициативу и заключение выгодных контрактов, которые не были предусмотрены планом, но что обеспечило рост объемов продажи в 2004году на 34,2% больше, чем в 2003году. Относительная экономия в целом по предприятию составила – 1053,9тыс.грн. Экономия по фонду заработной платы рабочих составила 1494,0 тыс. грн., по категории руководителей, специалистов и служащих допущен перерасход на сумму 2078,1 тыс. грн.

Проведенный анализ структуры выплат по статьям расхода фонда оплаты труда, предоставил возможность сделать следующие выводы:

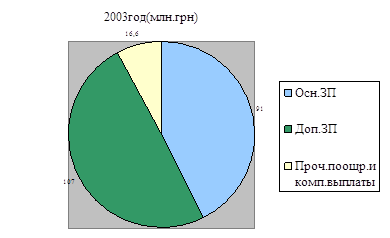

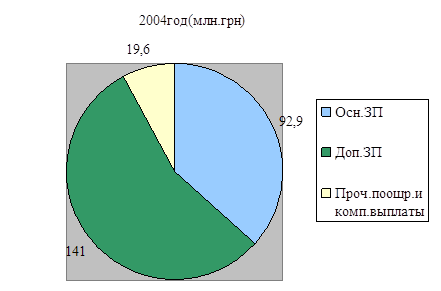

- в 2004году по сравнению с 2003годом фонд оплаты труда увеличился на 38932,0 тыс.грн. или на 18,1 % ;

- увеличились средства по статье «Основная заработная плата» на сумму 1912,7тыс. грн. или 2,1%. Основной рост получен по статье «Дополнительная заработная плата» на сумму 34025,0 тыс. грн. или 31,8% в основном за счет выплаты суммы премии-бонуса в ноябре 2004года, которая возросла на 28707,5 тыс. грн. или 58,1%.

Рассматривая структуру выплат по дополнительной заработной плате следует отметить, что оплата отпусков возросла на 3116,5 тыс. грн. или на 17,3%; премия за основные результаты хозяйственной деятельности увеличилась на 2033,8 тыс.грн. или на 6,3% ; прочие выплаты увеличились незначительно.

Также возросли средства по статье «Прочие поощрительные и компенсационные выплаты» на 2994,3 тыс.грн. или на 18,1%, что объясняется выплатами сверх запланированных сумм премий за заключение выгодных контрактов и реализацию творческих идей. Это также связано с целенаправленной политикой предприятия по стимулированию работников, обеспечивающих привлечение заказов на предприятие, что соответственно обеспечило рост объемов производства.

Анализируя использование фонда оплаты труда, было выявлено влияние динамики фонда оплаты труда и среднего заработка работника на динамику производительности и объема производства, были рассчитаны показатели производительности труда:

- производительность труда одного работающего: в 2003 году – 53,514 тыс. грн.; в 2004 году – 63,842 тыс. грн.;

- коэффициент опережения темпов роста производительности труда над темпами роста средней заработной платы работающих составил 0,990 , что свидетельствует о незначительном отклонении в соотношении темпов роста производительности труда и средней заработной платы.

Проанализировав показатели эффективности использования фонда заработной платы можно сделать вывод: общее увеличение в объеме продажи на 34,2% обеспечило прирост на одну гривну ФОТ ее объема на 3,95пункта в 2003году и 4,48 в 2004году, т.е. произошел рост этого показателя на 0,53пункта или на 13,4% , что свидетельствует о положитель-ной тенденции. Отрицательный фактор – снижение показателя зарплатоот-дачи по объему валового производства в станко-норма-часах на 0,76пункта или 9,4%, что свидетельствует о неполной загрузке станочного парка оборудования.

Разработаны пути совершенствования организации труда: введение контрактного оклада, внедрение факторной модели оплаты труда, а также совершенствование системы оплаты труда мастера. Предлагаемые мероприятия подтверждены расчетом ожидаемого экономического эффекта.

Выполненный анализ позволяет сделать вывод, что внедренные системы оплаты труда и материального поощрения в ЗАО «НКМЗ», создают реальные предпосылки для более тесной интеграции интересов каждого работника и всего коллектива в достижении высоких конечных результатов работы, увеличении выпуска конкурентоспособной продукции. Однако, без постоянной работы по совершенствованию систем стимулирования высоко-производительного труда работников в условиях рыночного ведения бизнеса невозможно его развитие и обеспечение конкурентных преимуществ.

СПИСОК ЛИТЕРАТУРНЫХ ИСТОЧНИКОВ

1 Экономический справочник руководителя предприятия / С.В. Рыжиков, В.Г. Золотогоров, В.С.Рыжиков. – Ростов н/Д.: Феникс, 2000. – 320с.

2 Богиня Д.П. Основи економiки працi: Навч. посiбник / Д.П.Богиня, О.А. Грiшнова. – 3-тє вид., стер. – К.: Знання – Прес, 2002. – 313с.

3 Мазманова Б.Г. Управление оплатой труда: Учебное пособие. – М. Финансы и статистика, 2001. – 368с.

4 Экономика предприятия: Учебник / Под ред. С.Ф. Покропивного.– Изд. 2-е, перераб. и доп. – К.: КНЭУ, 2001. – 528с.

5 Глухов В.В. Менеджмент: Учебник. – 2-е изд., испр. и доп. – СПб.: Изд-во Лань, 2002. – 528с.

6 Генкин Б.М. Организация, нормирование и оплата труда на промышленных предприятиях: Учебник. – М.: Норми, 2003. – 400с.

7 Жуков А.Л. Регулирование и организация оплаты труда: Учеб. пособие. – М.: МИК, 2002. – 336с.

8 Калина А.В. Организация и оплата труда в условиях рынка (аспект эффективности): Учеб. пособие. – 3-е изд., перераб. и доп. – К.: МАУП, 2001. – 312с.

9 Афонин А. Основы мотивации труда. Организационно-экономические аспекты: Учеб. пособие. – К., 1994. – 380с.

10 Маркова В.Д. Стратегический менеджмент: Курс лекций / В.Д. Маркова, С.А. Кузнецова. – М.; Новосибирск: ИНФРА – М, 2001. – 288с.

11 Скударь Г.М. Управление конкурентоспособностью крупного акционерного общества: проблемы и решения. – К.: Наук. думка, 1999. – 496с.

12 Савицкая Г.В. Анализ хозяйственной деятельности предприятия: Учеб. пос. – Изд. 6-е, перераб. и доп. – Минск: Новое знание, 2001. – 704с.

13 Политика доходов и заработной платы: Учебник / Под ред. П.В. Савченко, Ю.П. Кокина. – М.: Юристъ, 2000. – 456с.

14 Крейчман Ф.С. Эффективная организация управления акционерными предприятиями в условиях рынка. – М.: Финстатинформ, 2000. – 316с.

15 Милгром П. Экономика, организация и менеджмент: в 2-х томах. Т.2 /

П. Милгром, Дж. Робертс; Под ред. И.И. Елисеевой, В.Л. Тамбовцева. – СПб.: Экономическая школа, 2001. – 422с.

16 Економiка пiдприємства: Навч. посiбник / В.С. Рижиков, В.А. Панков, В.В.Ровенська, Є.О.Пiдгора. – К.: Слово, 2004. – 272с.

17 Мних Є.В. Економiчний аналiз: Пiдручник. – К.: ЦНЛ, 2003. – 412с.

18 Савельева В.С. Управлiння персоналом: Навч. посiбник / В.С. Савельева, О.Л.Єськов. – Краматорськ: ДДМА, 2004. – 384с.

19 Прыкина Л.В. Экономический анализ предприятия: Учебик для вузов. – М.: ЮНИТИ – ДАНА, 2002. – 360с.

20 Костенко Т.Д., Панков В.А., Рыжиков В.С. Экономико-финансовый анализ деятельности предприятия: Учеб. пособие. – Краматорск: ДГМА, 2002. – 126с.

21 Экономика предприятия: Учебник / Под ред.О.И. Волкова. – 2-е изд. – М.: ИНФРА-М, 2000. – 520с.

22 Хает Г.Л. Управление мотивацией труда и оптимизация его среды / Г.Л. Хает, А.Л. Еськов. – Донецк: ИЭП НАН Украины, 2000. – 554с.

23 Зайцев Н.Л. Экономика организации: Учебник. – М.: Экзамен, 2000. – 768с.

24 Экономика предприятия: Учебник / А.Е. Карлик, М.Л. Шухгальтер, Е.А. Горбашко и др.; Под ред. А.Е. карлика, М.Л. Шухгальтера. – М.: ИНФРА-М, 2002. – 432с.

25 Чуев И.Н. Экономика предприятия: Учебник / И.Н. Чуев,

Л.Н. Чечевицына. – М., 2003. – 416с.

26 Телiщук Л.О. Заробiтна плата i питання її трансформацiї // Фiнанси України. – 2003. - №6. – С.98-102.

27 Бобков В. Повышать заработную плату на основе социальных нормативов и коллективно-договорного регулирования // Проблемы теории и практики управления. – 2002. - №6. – С.41-46.

28 Гецько В. Зростання фонду оплати працi як необхiдна умова для подолання диспропорцiї в соцiально-економiчному розвитку регіонiв // Україна: аспекти праці. – 2001. - №2. – С.17-21.

29 Белінська Я.В. Вплив інфляції і девальвації на рівень заробiтної плати // Вісник Київського національного универсітету. Сер. Економіка. Вип. 60-61. – С.12-13.

30 Лігум Ю., Куліков Г. Удосконалення державного регулювання оплати праці // Україна: аспекти праці. – 2000. - №2. – С.6-8.

31 Латік В., Підлужна Н. Основні показники рівня життя населення // Праця і зарплата. – 2005. - №6. – С.9.

32 Червінська Л. Мотивація в системі реформ оплати праці // Економіка. Фінанси. Право. – 2003. - №3. – С.10-15.

ПРИЛОЖЕНИЕ

Технико-экономические показатели работы ЗАО «НКМЗ» за 2003-2004 годы

| Показатели | Отчет 2003г. | 2004г. | к сответству ющему периоду прошлого года, % | ||

| план | отчет | % вып. | |||

| Объем продажи, тыс. грн. | 846640 | 1120400 | 1135971 | 101,4 | 134,2 |

| Объем реализованной продукции, тыс.грн. | 686458 | 1048000 | 1009178 | 96,3 | 147,0 |

| Среднесписочная численность всего персонала, чел. | 15692 | 15401 | 15419 | 100,1 | 98,3 |

| в том числе: | |||||

| промперсонал | 13930 | 13881 | 13914 | 100,2 | 99,9 |

| из него: рабочие | 9151 | 9290 | 9234 | 99,4 | 100,9 |

| служащие | 4779 | 4591 | 4680 | 101,9 | 97,9 |

| Среднегодовая выработка на одного работаю-щего, тыс. грн. (по объему продаж) | 53,95 | 72,75 | 73,67 | 101,26 | 136,55 |

| Фонд зарплаты, тыс. грн. всего персонала | 214574,9 | 253192,4 | 253506,9 | 100,1 | 118,1 |

| в том числе: | |||||

| промперсонал | 200484,9 | 238647,7 | 239231,8 | 100,2 | 119,3 |

| из него: рабочие | 108629,6 | 131741,7 | 130247,7 | 98,9 | 119,9 |

| служащие | 91855,3 | 106906,0 | 108984,1 | 101,9 | 118,6 |

| Среднемесячная заработная плата, 1-го работающего, грн. всего: | 1136,8 | 1370,0 | 1370,1 | 100,0 | 120,5 |

| промперсонал | 1199,3 | 1432,7 | 1432,8 | 100,0 | 119,5 |

| из него: | |||||

| одного рабочего | 989,1 | 1181,7 | 1175,4 | 99,5 | 118,8 |

| одного служащего | 1601,7 | 1940,5 | 1940,6 | 100,0 | 121,2 |

| Объем инвестиций в развитие завода, тыс. грн. | 96328 | 153505 | 128798 | 83,9 | 133,7 |

Таблица 1 – Основные показатели уровня жизни населения Украины

| Показатели | 2003г. | 2004г. | |

| январь – декабрь | в т.ч. декабрь | ||

| Индекс потребительских цен, % к предыдущему периоду | 108,2 | 112,3 | 102,4 |

| Явные доходи в расчете на одного человека, грн. | 283,36 | н/д | 482 |

| Среднемесячная заработная плата одного работника, грн. | 462,27 | 589,63 | 703,77 |

| Минимальная заработная плата, грн. | 185 (янв. – нояб.) | 205 (янв.- авг.) | 237 (сент.- дек.) |

| Прожиточный минимум (ПМ) в среднем на одного человека в месяц, грн. | 342 | 362,23 | 362,23 |

| Соотношения: | 0,83 | н/д | 1,33 |

| явных доходов в расчете на одного человека к ПМ в среднем на одного человека | |||

| заработной платы к ПМ для трудоспособных лиц | 1,27 | 1,52 | 1,82 |

Таблица 3 – Данные о фонде заработной платы и численности по предприятию за 2004год

| Категории работников | ФОТ, тыс. грн. | Среднесписо-чная числен-ность, чел. | Среднемесяч-ная зарплата 1работающего, грн. | Отклоне-ние ФОТ абсолют-ное: -экономия, + перера-сход, тыс. грн. | |||

| План | Факт | План | Факт | План | Факт | ||

| Всего | 253192,4 | 253506,9 | 15401 | 15419 | 1370,0 | 1370,1 | +314,5 |

| В том числе: промышленно- производствен-ного персонала, из него | 238647,7 | 239231,8 | 13881 | 13914 | 1432,7 | 1432,8 | +584,1 |

| Рабочие | 131741,7 | 130247,7 | 9290 | 9234 | 1181,7 | 1175,4 | -1494,0 |

| Руководители, специалисты, служащие | 106906,0 | 108984,1 | 4591 | 4680 | 1940,5 | 1940,6 | +2078,1 |

| Персонал непромышленной группы | 14544,7 | 14275,1 | 1520 | 1505 | 797,4 | 790,5 | -269,6 |

Таблица 4 – Данные по структуре фонда оплаты труда

| Показатели | Факт | Отклонение | ||

| 2003г., тыс.грн. | 2004г., тыс.грн. | абсолютное (+,-) тыс.грн. | в % | |

| 1 Основная заработная плата | 90979,5 | 92892,2 | +1912,7 | 2,1 |

| 2 Дополнительная заработная плата, всего | 107006,5 | 141031,5 | +34025,0 | 31,8 |

| в том числе: - премия за основные результаты хозяйственной деятельности | 32241,7 | 34275,5 | +2033,8 | 6,3 |

| - премия за результаты работы за определенный период(премия-бонус) | 49425,5 | 78131,0 | +28705,5 | 58,1 |

| - доплаты и надбавки | 7209,0 | 7377,5 | +168,5 | 2,3 |

| - оплата отпусков | 17990,0 | 21106,5 | +3116,5 | 17,3 |

| - прочие выплаты | 140,3 | 141,0 | +0,7 | 0,5 |

| 3 Прочие поощрительные и компенсационные выплаты, всего | 16588,9 | 19583,2 | +2994,3 | 18,1 |

| в том числе: | ||||

| - премия за заключение выгодных контрактов и реализацию творческих идей и повышение эффективности работы | 12851,5 | 15235,5 | +2384,0 | 18,6 |

| - материальная помощь | 285,0 | 297,0 | +12,0 | 4,2 |

| - оплата социально-трудовых льгот | 1386,4 | 1636,9 | +250,5 | 18,1 |

| -премии и поощрения | 1866,0 | 2201,8 | +335,8 | 18,0 |

| - прочие выплаты | 200,0 | 212,0 | +12,0 | 6,0 |

| Всего: | 214574,9 | 253506,9 | +38932,0 | 18,1 |

Рисунок 1 – Структура фонда оплаты труда за 2003 и 2004года

Таблица 5 – Показатели производительности труда и средней заработной платы по предприятию за 2003,2004 годы

| Показатели | 2003г. отчет | 2004г. отчет |

| Объем товарной продукции, тыс.грн. | 839742 | 984382 |

| Среднесписочная численность всего, чел. | 15692 | 15419 |

| Производительность труда одного работающего (по товарной продукции), тыс. грн. | 53,514 | 63,842 |

| Средняя заработная плата работающего, грн. | 1136,8 | 1370,1 |

Таблица 6 – Показатели эффективности использования фонда зарплаты

| Показатели | 2003г. факт | 2004г. факт | Отклонение | |

| абс. (+,-) | откл., % | |||

| Объем продажи, тыс.грн. | 846640 | 1135971 | 289331 | 34,2 |

| Объем валового производства, тыс. ст.-н.-час. | 1741,9 | 1866,4 | 124,5 | 7,1 |

| Фонд оплаты труда, тыс.грн. | 214575 | 253507 | 38932 | 18,1 |

| Объем продажи на 1грн. ФОТ, грн./грн. | 3,95 | 4,48 | +0,53 | +13,4 |

| Объем валового производства в ст.-н.-час. на 1грн. ФОТ, ст.-н.-час./тыс.грн. | 8,12 | 7,36 | -0,76 | -9,4 |

Таблица 7 – Новые требования к организации оплаты труда

| Новые условия хозяйствования при переходе на рыночные отношения | Новые требования к организации оплаты труда |

| Развитие различных форм собственности на средства производства | Обеспечение примерно равной оплаты за рав-ный труд независимо от форм собственности |

| Приватизация средств производства | Среди работников в особую категорию выделяются владельцы средств производства, у которых форма оплаты труда должна быть отличной от оплаты труда наемного работника |

| Укрепление хозяйственной самостоятельности предприятий | Дальнейшее расширение самостоятельности предприятий в организации оплаты труда |

| Возрастание роли руководителей предприятий | Организация оплаты труда руководителей должна учитывать специфику их роли |

| С приватизацией собственности усиливается роль владельцев в ее использовании и соответственно снижается роль работников наемного труда | Рабочим, чтобы защитить свои права, необходимо участвовать в разработке условий индивидуального трудового договора или в работе профсоюза по заключению коллективного договора |

| Создается рынок труда | Оплата труда должна учитывать стоимость рабочей силы |

| Переход на принцип самоокупаемости хозяйственной деятельности позволяет предприятиям на оплату туда направлять только часть заработного дохода | Повышается зависимость источника оплаты труда от общих итогов работы предприятия |

| В рыночных условиях заработная плата наемных работников определяется стоимостью рабочей силы | Из заработной платы наемных работников исключается ее часть, связанная с социальной защитой трудящихся |

| Возрастает значение социальной защиты трудящихся | Коренным образом меняется роль государства в организации оплаты труда |

Таблица 8 – Заработная плата мастера

| Месяцы | Зарплата мастера, рассчитанная по действующей системе оплаты, грн. | Зарплата мастера, рассчитанная по новой системе оплаты, грн. | Средняя зарплата одного рабочего на участке, грн. |

| январь | 820 | 750 | 970 |

| февраль | 843 | 771 | 978 |

| март | 870 | 796 | 990 |

| апрель | 960 | 878 | 1095 |

| май | 915 | 837 | 1087 |

| июнь | 835 | 764 | 940 |

| июль | 795 | 727 | 925 |

| август | 812 | 743 | 940 |

| сентябрь | 831 | 760 | 980 |

| октябрь | 827 | 757 | 975 |

| ноябрь | 802 | 734 | 945 |

| декабрь | 805 | 736 | 920 |

| ИТОГО | 10115 | 9253 | 11745 |

| выпол. плана в 04г., % | 101,4 | 100,1 | 101,3 | |

| отч.04гв % к отч.03г | 134,2 | 98,3 | 136,6 | |

| пл.04г. в % к отч. 03г. | 132,3 | 98,1 | 134,8 | |

| абсолютное отклонение (+;-) | Отч.04гот отч.03г | +289331 | -273 | +19,72 |

| отч.04г. от плана 04г. | +15571 | +18 | +0,92 | |

| план 04г. от отч.03г | 273760 | -291 | +18,80 | |

| отчёт 2004г. | 1135971 | 15419 | 73,67 | |

| план 2004г. | 1120400 | 15401 | 72,75 | |

| отчет 2003г. | 846640 | 15692 | 53,95 | |

| Показатели | Объём продаж, тыс. грн. | Среднесписочная численность,чел. | Среднегод. выработка на одного работающего, тыс. грн. | |

Похожие работы

... вопросов. Уважаемый председатель Государственной экзаменационной комиссии, уважаемые члены комиссии. Вашему вниманию представлена дипломная работа на тему «Совершенствование форм и систем оплаты труда на предприятии (на материалах Представительство «Белгосстраха» по г. Бресту»). Сущность и экономическое содержание заработной платы, по мнению многих экономистов, является одним из наиболее ...

... Данное положение разработано в целях стимулирования повышения профессионального мастерства, усиление материальной заинтересованности и ответственности за своевременное и качественное выполнение работ. 3 АНАЛИЗ ФОРМ И СИСТЕМ ОПЛАТЫ ТРУДА НА ПРЕДПРИЯТИИ Под оплатой труда принято понимать выраженную в денежной форме долю труда работников – членов трудового коллектива, которая поступает в их ...

... воздействия с системой договоров. Государственное регулирование оплаты труда включает: - законодательное установление и изменение минимального размера оплаты труда в РФ; - налоговое регулирование средств, направляемых на оплату труда предприятиями, а также доходов физических лиц, - установление районных коэффициентов и процентов надбавок; - установление государственных гарантий по ...

... при определении доходов работников, вознаграждений наемных работников для СНС и определении расходов на рабочую силу. ПРИМЕНЕНИЕ СТАТИСТИЧЕСКИХ МЕТОДОВ В ИЗУЧЕНИИ РАСПРОСТРАНЕНИЯ РАЗЛИЧНЫХ ФОРМ И СИСТЕМ ОПЛАТЫ ТРУДА Рассмотрим применение статистических методов в анализе оплаты труда на основе реальных данных ОАО «Аммофос» цеха ПЭФК. ПРИМЕР 1: Проведем аналитическую ...

0 комментариев