Навигация

Применение статистических методов в изучении распространения различных форм и систем оплаты труда

56566

знаков

19

таблиц

6

изображений

Министерство общего и профессионального образования

Череповецкий государственный университет

Кафедра общей

экономической теории

КУРСОВАЯ РАБОТА

ПРИМЕНЕНИЕ СТАТИСТИЧЕСКИХ МЕТОДОВ В ИЗУЧЕНИИ РАСПРОСТРАНЕНИЯ РАЗЛИЧНЫХ ФОРМ И СИСТЕМ ОПЛАТЫ ТРУДА

Выполнила: Розанова Е. В.

группа Э-22

Проверил: Ахмедов З. С.

Череповец 1999 г.

СОДЕРЖАНИЕ:

Введение …………………………………………………………………….. …. 3

I. Теоретическая часть

1.1. Оплата труда ………………………………………………………………..4

1.2. Состав фонда заработной платы……………………………………. ….11

1.3. Выплаты социального характера………………………………………13

II. Практическая часть

2.1. Применение статистических методов в изучении распространения различных форм и систем оплаты труда……………………………………15

Заключение……………………………………………………………………...24

Список литературы…………………………………………………………….25

ПРИЛОЖЕНИЯ………………………………………………………………...26

Введение

Статистические методы достаточно широко применяются в изучении распространения различных форм и систем оплаты труда. Статистика следит за тем как выполняется план по объему и составу фонда оплаты труда, изучает удельный вес различных форм и систем оплаты труда, исчисляет показатели распределения уровня оплаты по категориям и квалификации работников и динамики ее, в том числе изменение производительности труда.

Отчетные данные о применении различных форм и систем оплаты труда по отраслям народного хозяйства, наряду с другими сведениями, статистика использует для того, чтобы установить, насколько каждая из них соответствует характеру организации труда, в какой степени стимулирует рост производительности труда и т. п..

С помощью массовых данных, сгруппированных по признаку распределения оплаты труда в зависимости от квалификации работников, экономическая статистика может установить сложившуюся структуру этого распределения, а в последующем – степень влияния указанного фактора на результат производственной деятельности отраслей.

Оплата труда – это регулярно получаемое вознаграждение за произведенную продукцию или оказанные услуги либо за отработанное время, включая и оплату ежегодных отпусков, праздничных дней и другого неотработанного времени, которое оплачивается в соответствии с трудовым законодательством и коллективными трудовыми договорами.

Перед статистикой оплаты труда стоит следующие основные задачи:

- определение фонда заработной платы и величины выплат социального характера;

- анализ состава и структуры фонда заработной платы;

- определение средней номинальной заработной платы и среднего дохода работников;

- изучение динамики заработной платы и доходов работников;

- определение размера заработной платы отдельных профессиональных групп работников;

изучение дифференциации работников по размеру заработной платы.

В аналитической части курсовой работы рассмотрены основные статистические методы, применяемые на ОАО «Аммофос».

ОАО «Аммофос» всегда было в числе лидеров отечественной индустрии и за последние годы стало одним из крупнейших и лучших производителей удобрений в мире. В 1989 году компания «Аммофос» одна из первых получила право самостоятельного ведения торговли на международном рынке. В 1993 году она была принята в члены Международной Ассоциации производителей минеральных удобрений – IFA, а председатель Совета директоров В. В. Бабкин избирается членом Совета этой организации.

В настоящее момент Череповецкое ОАО «Аммофос» по данным рейтинга журнала «Эксперт», входит в число крупнейших предприятий Российской Федерации, имеет экспортный годовой потенциал свыше 220 млн., обеспечивает фосфорными удобрениями 68 регионов России, занимая долю свыше 40% на отечественном рынке аналогичных средств химизации. По объему продаж ОАО «Аммофос» занимает 80, по ликвидности – 32 место среди предприятий РФ

ОПЛАТА ТРУДА

Заработная плата является формой вознаграждения за труд и важным стимулом работников предприятия, поскольку выполняет воспроизводственную и стимулирующую (мотивационную) функции.

В промышленно развитых странах Запада обычно различают такие понятия, как «зарплата» и «жалованье». Обычно под зарплатой понимают вознаграждение работников физического труда, а под жалованьем – вознаграждение работников умственного труда. Оба этих термина в связи с расширением социальных условий постепенно сближаются, но имеют и различия: если заработная плата ограничена относительно коротким сроком (1 день, 1 ч) и ее уровень определяется путем переговоров между профсоюзом и работодателем, то выплаты жалованья обуславливаются более продолжительным периодом (1 месяц, 1 год), а его уровень определяется путем индивидуальных переговоров.

К вознаграждениям относятся пенсии, пособия по нетрудоспособности, оплачиваемые отпуска, право использования транспортом компании и другие дополнительные льготы, а также комиссионные, доля в прибыли фирмы и др.

Общий уровень оплаты труда на предприятии может зависеть от следующих основных факторов:

- результатов хозяйственной деятельности предприятия, уровня его прибыльности;

- кадровой политики предприятия;

- уровня безработицы в регионе, области, среди работников соответствующих специальностей;

- влияния профсоюзов, конкурентов и государства;

- политики предприятия в области связей с общественностью и др.

Рациональная организация оплаты труда на предприятии позволяет стимулировать результаты труда и деятельность его работников, обеспечивать конкурентоспособность на рынке труда и готовой продукции, необходимую рентабельность и прибыльность продукции.

Цель рациональной организации оплаты труда – обеспечение соответствия между его величиной и трудовым вкладом работника в общие

результаты хозяйственной деятельности предприятия, т. е. установление соответствия между мерой труда и мерой потребления.

В основу организации оплаты труда на многих российских предприятиях положены следующие основные принципы:

- осуществление оплаты в зависимости от количества и качества труда;

- дифференциация заработной платы в зависимости от квалификации работника, условий труда, отраслевой и региональной принадлежности предприятия;

- систематическое повышение реальной заработной платы, т. е. превышение темпов роста номинальной заработной платы над инфляцией;

- превышение темпов роста производительности труда над темпами роста средней заработной платы.

Организация оплаты труда непосредственно на предприятии состоит из следующих основных элементов:

- формирования фонда оплаты труда;

- нормирование труда;

- установление тарифной системы;

- определение формы и системы заработной платы.

Фонд оплаты труда представляет собой источник средств, предназначенных для выплат заработной платы и выплат социального характера.

Нормирование труда дает возможность учитывать качество труда и индивидуальный вклад работника в общие результаты деятельности предприятия.

Тарифная система позволяет соизмерять разнообразные конкретные виды труда, учитывая их сложность и условия выполнения, т. е. учитывать качество труда, и является самой распространенной на российских предприятиях. Она состоит из следующих основных элементов:

- тарифные сетки, устанавливающие дифференциацию в оплате труда с учетом разряда работы и отраслевой принадлежности предприятия;

- тарифные ставки, определяющие абсолютный размер оплаты простого труда (1-го разряда) в единицу времени (день, час);

- тарифно-квалификационные справочники, подразделяющие различные виды работ на группы в зависимости от их сложности;

- районные коэффициенты к заработной плате, компенсирующие различия в стоимости жизни в различных природно-климатических условиях (регионах);

- доплаты к тарифным ставкам и надбивки за совмещение профессий, расширение зон обслуживания, сверхурочные работы, работу в

праздничные и выходные дни, вредность, работу во вторую и третью смены и др.

Формы и системы заработной платы устанавливают связь между величиной заработка и количеством и качеством труда и обуславливают определенный порядок ее начисления в зависимости от организационных условий производства и результатов труда.

На большинстве предприятий действуют две основные формы оплаты труда: повременная и сдельная.

Повременной называется такая форма оплаты труда, при которой заработная плата работникам начисляется по установленной тарифной ставке или окладу за фактически отработанное на производстве время.

Исходя из механизма оплаты повременная форма стимулирует прежде всего повышение квалификации работающих и укрепление дисциплины труда.

Повременная форма оплаты труда обычно применяется в следующих случаях:

- если рабочий не может оказывать непосредственного влияния на увеличение выпуска продукции, который определяется прежде всего производительностью машины, аппарата или агрегата:

- если отсутствуют количественные показатели выработки, необходимые для установления сдельной расценки;

- при условии правильного применения норм труда.

Применение повременной формы оплаты труда наиболее целесообразно в следующих условиях:

- на участках и рабочих местах, где обеспечение высокого качества продукции и работы является главным показателем работы;

- при выполнении работ по обслуживанию оборудования, а также на конвейерных линиях с регламентированным ритмом;

- на работах, на которых учет и нормирование труда требуют больших затрат и экономически нецелесообразны, а также где труд работника не поддается точному нормированию;

- на работах, которые можно формально пронормировать и учесть их результаты, но выработка при выполнении этих работ не является основным показателем.

Для повременной формы оплаты труда характерны 2 основные системы заработной платы: простая повременная и повременно-премиальная.

При простой повременной системе заработная плата работника (ЗПпп) за определенный отрезок времени может быть определена следующим образом:

ЗПпп = m´T

где m - часовая (дневная) тарифная ставка рабочего соответствующего разряда, руб;

T - фактически отработанное на производствевремя, ч (дни).

При повременно-премиальной системе заработная плата работника (ЗПпвп) может быть определена по следующей формуле:

p+k+n

![]()

![]()

![]() ЗПпвп = m ´T 1 + 100

ЗПпвп = m ´T 1 + 100

где p - размер премии в процентах к тарифной ставке за выполнение установленных показателей и условий примирования;

k - размер примии за каждый процент перевыполнения установленных показателей и условий примирования, %

n - процент перевыполнения установленных показателей и условий премирования.

При сдельной форме оплаты труда заработная плата работникам начисляется по заранее установленным расценкам за каждую единицу выполненной работы или изготовленной продукции.

Сдельная форма оплаты труда стимулирует прежде всего улучшение объемных, количественных показателей работы. Поэтому она применяется на участках производства с преобладанием ручного или машинно-ручного труда: именно в этих условиях возможно учесть количество и качество произведенной продукции, обеспечить увеличение объема производства и обоснованность устанавливаемых норм труда.

Сдельную форму заработной платы наиболее целесообразно применять при:

- наличии количественных показателей работы, которые непосредственно зависят от данного рабочего или их бригаты;

- возможности у рабочих увеличить выработку или объем выполненных работ;

- необходимости на данном участке стимулировать рабочих к дальнейшему увеличению выработки продукции или объемов выполняемых работ;

- точного учета объемов (количества) выполняемых работ;

- применении технически обоснованных норм труда.

При использовании сдельной формы оплаты труда сохраняется опасность снижения качества выпускаемой продукции, нарушения режимов технологических процессов, ухудшения обслуживания оборудования и его преждевременного выхода из строя, нарушения требований техники безопасности, перерасхода материальных ресурсов.

В ряде промышленно развитых стран Запада многие профсоюзные организации отрицательно относятся к сдельной форме оплаты труда, поскольку с их точки зрения она устанавливает зависимость заработка рабочего от его индивидуальных способностей и носит потогонный характер.

Сдельная форма оплаты труда подразделяется на системы по способам:

· определения сдельной расценки (прямые, косвенные, прогрессивные, аккордные, подрядные);

· расчетов с работниками (индивидуальная или коллективная);

· материального поощрения (с премиальными выплатами или без них).

(Эти способы используются одновременно).

При прямой индивидуальной сдельной системе заработной плате заработок рабочего (ЗПпис) может быть определен по следующей формуле:

ЗПпис = å P ´ q

где Pi - расценка на i–й вид продукции или работы, руб;

qi - количество отработанных изделий i–го вида, нат. ед.

Расценка за единицу выполненной работы или изготовленной продукции может быть определена следующим образом:

P = m ´ Nv

или

![]() P = m

P = m

Nvr

где Nv и Nvr - соответственно нормы времени на обработку одного изделия и выработки за определенный промежуток времени.

При прямой коллективной сдельной системе заработок рабочих может быть определен аналогичным образом с использованием коллективной сдельной расценки и общего объема произведенной продукции (выполненной работы) бригадой в целом.

При сдельно-премиальной системе рабочему-сдельщику или бригаде рабочих кроме заработка по прямым сдельным расценкам выплачивается премия за выполнение и перевыполнение установленных количественных и качественных показателей, предусмотренных установленным положением о премировании. В этом случае заработок рабочего по сдельно-премиальной системе (ЗПсп) может быть определен по следующей формуле:

![]() ЗПсп = åPi ´ qi 1 + p + k ´ n

ЗПсп = åPi ´ qi 1 + p + k ´ n

100

Наиболее распространенными показателями и условиями премирования рабочих на российских предприятиях являются:

· выполнение и перевыполнение производственных заданий по выпуску продукции и повышению производительности труда;

· работа по технически обоснованным нормам выработки:

· снижение трудоемкости изготовления продукции;

· снижение брака;

· сдача продукции с первого предъявления и др.

Целесообразно дополнять заработок рабочего, рассчитанного по временно-премиальной системе, количественными показателями, а рассчитанного по сдельно-премиальной системе – качественными

показателями премирования. Как показывает опыт, премирование целесообразно осуществлять по двум-трем одновременно применяемым показателям и условиям премирования.

При косвенно-сдельной системе заработной платы, применяемой прежде всего для оплаты труда вспомогательных рабочих, непосредственно занятых обслуживанием основных рабочих, определяются косвенно-сдельные расценки (Ркс):

Ркс = mvs

![]() Nosn

Nosn

где mvs - тарифная ставка вспомогательного рабочего, руб;

Nosn - норма выработки основных рабочих, обслуживаемых данным вспомогательным рабочим.

Заработная плата рабочего при косвенно-сдельной системе оплаты труда (Зпкс) может быть определена по следующей формуле:

Зпкс = å Pks ´ qosn,

где qosn - объем произведенной продукции (выполненной работы) основными рабочими, обслуживаемыми данным вспомогательным рабочим.

При сдельно-прогрессивной системе изготовленная продукция в пределах установленной нормы оплачивается по обычным расценкам, а сверх этой нормы – по повышенным.

Аккордная система заработной платы предусматривает установление определенного объема работ и общей величины фонда заработной платы за эту работу. Средства, предусмотренные на оплату труда, выплачиваются после завершения всего комплекса работ независимо от сроков их выполнения. Данная система заработной платы стимулирует прежде всего выполнение всего комплекса работ с меньшей численностью работающих и в более короткие сроки.

Оплата труда служащих осуществляется в соответствии с установленным им по штатному расписанию окладом и в соответствии с действующей системой премирования. По своему характеру она ближе к повременно-премиальной системе с той лишь разницей, что вместо тарифной ставки (дневной или часовой) фигурирует месячный или годовой

оклад. Установленные показатели и условия премирования учитывают специфику того подразделения, в котором данный служащий работает.

Основным источником выплат заработной платы всем категориям работающих является фонд заработной платы, средства которого формируются за счет себестоимости выпускаемой продукции.

Плановая величина фонда заработной платы (ФЗП) может быть определен различными способами:

1. Метод прямого счета:

ФЗП = Чсп ´Зпср

где Чсп - среднесписочная плановая численность работающих, человек;

Зпср - средняя заработная плата 1 работающего в плановом периоде с доплатами и начислениями, руб.

С помощью данного метода общий фонд заработной платы может быть рассчитан исходя как из численности работающих и их заработной платы в целом по предприятию, так и по категориям и отдельным группам работников.

2. Нормативный метод расчета:

ФЗП = Q ´ Нзп ,

где Q - общий объем выпускаемой продукции в плановом периоде, руб.;

Нзп - норматив заработной платы на 1 руб. выпускаемой продукции, руб.

При обосновании норматива заработной платы на 1 руб. выпускаемой продукции предприятие должно учитывать планируемое изменение производительности труда, ожидаемый уровень инфляции и планируемое изменение реальной заработной платы своих работников. Состав фонда заработной платы и осуществляемые из него выплаты являются в России объектом государственного регулирования и регламентируются Инструкцией о составе фонда заработной платы и выплат социального характера, утвержденной постановлением Госкомстата Российской Федерации от 10 июля 1995 г. №89.

В соответствии с данной Инструкцией в состав фонда заработной платы включаются:

- оплата за отработанное время;

- оплата за неотработанное время;

- единовременные поощрительные выплаты;

- выплаты за питание, жилье, топливо.

Оплата за отработанное время включает в себя:

- заработную плату по тарифным ставкам и окладам, а также по сдельным расценкам;

- стоимость продукции, выданной в порядке натуральной оплаты;

- премии и вознаграждения;

- стимулирующие доплаты и надбавки к тарифным ставкам за профессиональное мастерство, совмещение профессий и должностей;

- компенсационные выплаты, связанные с режимом работы и условиями труда, и др.

Оплата за неотработанное время включает в себя оплату:

- ежегодных и дополнительных отпусков;

- льготных часов подростков;

- простоев не по вине работника;

- вынужденного прогула и др.

Единовременные поощрительные выплаты включают в себя:

- единовременные (разовые) премии;

- вознаграждение по итогам работы за год, годовое вознаграждение за выслугу лет (стаж работы);

- материальную помощь, предоставляемую всем или большинству работников;

- денежную компенсацию за неиспользованный отпуск;

- стоимость бесплатно выдаваемых работникам в качестве поощрения акций или льгот по приобретению акций и др.

В последние годы некоторые крупные зарубежные предприятия, используя новый управленческий подход, отказываются не только от ондивидуальной сдельной, но и от повременной системы оплаты труда. При этом система материального стимулирования ориентируется на фактическую квалификацию работника (на основании не диплома, а уровня выполняемой работы). На таких предприятиях работники получают фиксированное жалованье за квалификацию, а не за число человеко-часов, проведенных на своем рабочем месте.

Под фактической квалификацией понимаетмя также способность работника не только выполнять свои непосредственные обязанности, но и участвовать в решении производственных проблем, разбираться в любом аспекте хозяйственной деятельности своего предприятия.

СОСТАВ ФОНДА ЗАРАБОТНОЙ ПЛАТЫ

В состав фонда заработной платы входят:

- начисленные предприятиями и организациями суммы оплаты труда в денежной и натуральной формах за отработанное время;

- оплата за неотработанное время;

- стимулирующие доплаты и надбавки, компенсационные доплаты и регулярные выплаты с режимом работы и условиями труда;

- регулярные выплаты на питание, жилье и топливо.

Оплата за отработанное время включает: заработную плату, начисленную по тарифным ставкам и окладам, по сдельным расценкам, в процентах от выручки за реализованную продукцию, стоимость продукции, выданной в порядке натуральной оплаты; премии и вознаграждения, носящие регулярный или периодический характер, независимо от источников их выплаты; стимулирующие доплаты и надбавки к тарифным ставкам и окладам (за профессиональное мастерство, совмещение профессии и т. п.); компенсационные выплаты и доплаты, связанные с режимом работы и условиями труда (работа во вредных или опасных условиях, работа в ночное время, сверхурочная работа и т. д.) и другие выплаты. Сюда входит оплата труда лиц, принятых по совместительству, и оплата труда работников несписочного состава. В статистической отчетности оплата труда несписочного состава не учитывается в фонде оплаты труда списочного состава и показывается отдельно.

Оплата за неотработанное время - это различного рода выплаты, которые включают как оплату неотработанных часов в пределах рабочего дня, так и оплату неотработанных человеко-дней, в том числе: оплата ежегодных и дополнительных отпусков, оплата дополнительных отпусков, предоставленных по коллективному договору (сверх предусмотренных законодательством); оплата учебных отпусков и оплата периодов профессиональной переподготовки работников; оплата труда работников, привлекаемых к выполнению государственных и общественных обязанностей; оплата льготных часов подростков, суммы, выплаченные работникам за счет средств предприятий, вынуждено работавшим неполное время по инициативе администрации; оплата простоев не по вине работника и другие выплаты.

К единовременным поощрительным выплатам относятся единовременные (разовые) премии, вознаграждение по итогам за год и выслугу лет, компенсации за неиспользованный отпуск, дополнительные выплаты при предоставлении отпуска, стоимость бесплатно выдаваемых работникам в качестве поощрения акций и другие выплаты.

Расходы на питание, жилье и топливо включают: стоимость бесплатно предоставляемых работникам отдельных отраслей экономики питания и продуктов (в соответствии с законодательством), стоимость бесплатного или по льготным ценам питания (сверх предусмотренного законодательством); стоимость бесплатно предоставляемого жилья и коммунальных услуг работникам отраслей или суммы денежной компенсации за не предоставление их бесплатно (в соответствии в законодательством), стоимость бесплатно предоставленного работникам топлива.

Фонд заработной платы исчисляется за месяц, квартал и год. Годовой фонд заработной платы равен сумме месячных фондов. Исходя из фонда заработной платы определяется уровень средней заработной платы как для предприятий и организаций, так и для отрасли и экономики в целом. Данные о фонде заработной платы необходимы:

для определения издержек на рабочую силу;

для построения счета образования доходов в СНС;

для определения валового внутреннего продукта распределительным методом.

Данные о фонде заработной платы как на уровне экономики в целом, так и на уровне отдельных отраслей и секторов экономики широко применяются при построении межотраслевого баланса, производственных функций и других эконометрических моделей, используемых для анализа структуры экономики, экономического роста и уровня жизни. Затраты на оплату труда являются важнейшим, а во многих отраслях экономики и самым значительным компонентом себестоимости продукции.

Фонд заработной платы на отдельных предприятиях учитывается по отдельным категориям персонала. Структура фонда заработной платы для отдельных категорий работников весьма различна, что подтверждает ее анализ как по персоналу в целом, так и по отдельным его категориям в различных отраслях экономической деятельности.

Данные о структуре фонда оплаты труда и абсолютных выплатах по отдельным компонентам, особенно в части оплаты за отработанное время на отраслевом уровне, необходимы для разработки политики в области заработной платы и заключения отраслевых коллективных трудовых соглашений между организациями предпринимателей и трудящихся.

При анализе фонда заработной платы по категориям рабочих в промышленности и некоторых других сферах материального производства выделяют фонды часовой, дневной и месячной заработной платы.

Фонд часовой заработной платы включает часовой фонд заработной платы, а также часы, не отработанные, но подлежащие оплате согласно действующему законодательству, оплату льготных часов подростков, оплату внутрисменных простоев не по вине работника, оплату сверхурочной работы и др. Дневной фонд представляет собой оплату за фактически отработанные человеко-дни.

Месячный (или полный фонд) заработной платы включает дневной фонд заработной платы и остальные выплаты за неотработанное время, единовременные и поощрительные выплаты, выплаты на питание, жилье и топливо.

По динамике часового, дневного и месячного фондов и соотношению между ними судить об организации производства и использовании рабочего времени на предприятии. Превышение темпов роста часового фонда зарплаты над темпами роста дневного фонда свидетельствует об эффективном использовании рабочего дня, о том, что рост зарплаты происходит за счет выплат, которые связаны непосредственно с выпуском продукции. Данные о часовом, дневном и месячном фондах используются для расчета среднего уровня зарплаты рабочих за отработанные час, день и месяц, анализа соотношений динамики часовой, дневной и

месячной производительности труда и соответствующих показателей средней зарплаты рабочих.

ВЫПЛАТЫ СОЦИАЛЬНОГО ХАРАКТЕРА

В состав выплат социального характера, которые осуществляют предприятия и организации, включаются компенсации и социальные льготы, предоставляемые работникам на лечение, отдых, проезд, трудоустройство и другие цели. Выплаты социального характера не включаются в заработную плату работников, но они являются составным элементом доходов лица как наемного работника, занятого на том или ином предприятии.

К выплатам социального характера относятся: надбавки к пенсиям работающим на предприятии и единовременные пособия уходящим на пенсию работникам за счет средств предприятия; страховые платежи, уплачиваемые работникам по договорам страхования за счет средств предприятия, взносы на добровольное медицинское страхование и расходы по оплате услуг организаций здравоохранения, оказываемых работникам за счет предприятия; выходные пособия при прекращении трудового договора и суммы, выплачиваемые уволенным работникам на период трудоустройства в связи с ликвидацией предприятия, сокращением штатов; оплата проезда к месту работы, разовая материальная помощь по семейным обстоятельствам; стипендии работникам, обучающимся в дневных высших и средних учебных заведениях по направлению предприятий, и другие выплаты и расходы предприятия.

Часть выплат социального характера производится на основе действующего трудового законодательства, а их значительная часть – на основе коллективных трудовых соглашений между администрацией и организациями трудящихся.

Помимо фонда заработной платы и выплат социального характера работники предприятий могут получать доходы по акциям и другие доходы от участия работников в собственности предприятий и организаций. Предприятия выплачивают страховые взносы и пенсионный фонд, фонд социального страхования и фонд обязательного медицинского страхования, государственный фонд занятости.

Работники получают форменную одежду бесплатно или по льготным ценам, им выдают спецодежду и спецобувь, предоставляют лечебно-профилактическое питание, предприятия арендуют помещения для проведения учебных, культурно-массовых, спортивных и других мероприятий.

Информация об этих расходах предприятий и организаций, прямых выплатах работникам (суточные при командировках, полевое довольствие, надбавки за вахтовый метод работы и др.), расходах на социальные мероприятия, профессиональную переподготовку необходима

при определении доходов работников, вознаграждений наемных работников для СНС и определении расходов на рабочую силу.

ПРИМЕНЕНИЕ СТАТИСТИЧЕСКИХ МЕТОДОВ В ИЗУЧЕНИИ РАСПРОСТРАНЕНИЯ РАЗЛИЧНЫХ ФОРМ И СИСТЕМ ОПЛАТЫ ТРУДА

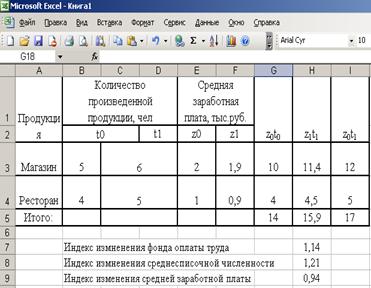

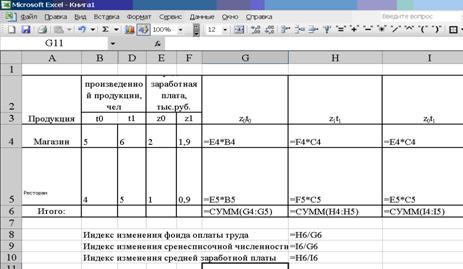

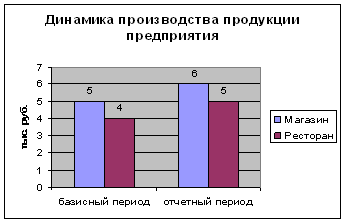

Рассмотрим применение статистических методов в анализе оплаты труда на основе реальных данных ОАО «Аммофос» цеха ПЭФК.

ПРИМЕР 1:

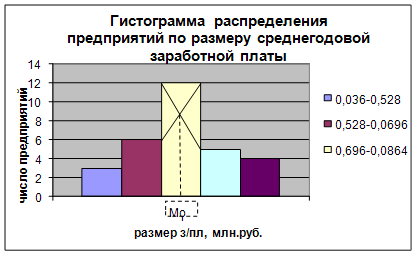

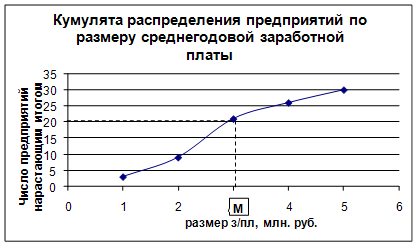

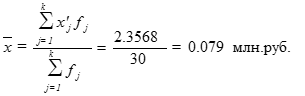

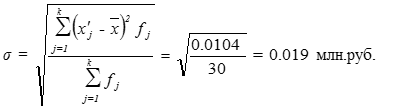

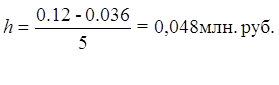

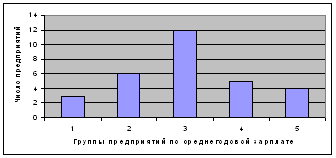

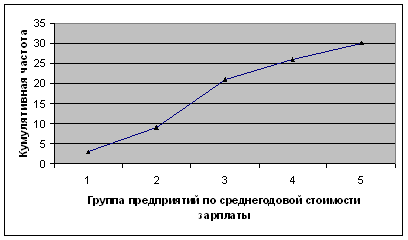

Проведем аналитическую группировку между стажем работы и заработной платы рабочих бригады №1 слесарей-КИПиА для выведения зависимости между этими показателями. Исходя из данных таблицы (см. приложение 1) получаем:

Похожие работы

... 10.465 161 29 35.903 10.948 161 15 14.4 4.32 120 30 50.220 15.810 186 Цель статистического исследования - анализ совокупности предприятий по признакам Уровень производительности труда и Среднегодовая заработная плата, включая: · изучение структуры совокупности по признаку Среднегодовая заработная плата; · выявление наличия корреляционной связи между признаками ...

... труда, условий труда, а также от отрасли, в которой занят работник, территориального размещения предприятий и организаций и других факторов[6]. Основным источником статистических данных о дифференциации заработной платы являются материалы ежегодно проводимого обследования. Данные этого обследования позволяют получить ряды распределения работников по размеру начисленной за месяц заработной платы. ...

... часть. Поэтому он каждый раз пересматривается и определяется при расчете оплаты труда работника при выполнении трудового задания. Разновидностью бестарифной системы оплаты труда можно считать рейтинговую систему оплаты труда. Она учитывает вклад работников в результаты деятельности предприятия и основана на долевом распределении фонда оплаты труда. Рейтинговая система предусматривает учет ...

... сравнению с ростом заработной платы. Это соотношение обеспечивает экономию себестоимости продукции по элементу заработной платы. По данным (таблицы 2.7) проведем анализ эффективности использования средств на оплату труда. Таблица 2.7 Расчет показателей интенсификации хлебозавода "Полярный" Показатели 2005 год 2006 год отклонение (+ ; -) темп роста, % 1. Продукция в сопоставимых ценах ...

0 комментариев