Навигация

Анализ формирования и использования чистой прибыли

38479

знаков

5

таблиц

0

изображений

Московский Гуманитарный Университет

Курсовая работа

на тему:

“АНАЛИЗ ФОРМИРОВАНИЯ И ИСПОЛЬЗОВАНИЯ ЧИСТОЙ ПРИБЫЛИ ”

Руководитель курсовой работы:

___________________________

Выполнил студент

факультета экономики,

бухучета и контроля

_________________

_________________

Москва, 2007

СОДЕРЖАНИЕ:

ВВЕДЕНИЕ

Роль прибыли в условиях рыночной экономики………………...….……….3

Задачи анализа…………………………...…………………………………….3

Цель курсовой работы……………………………………….………………...4

ОСНОВНАЯ ЧАСТЬ

1. ПРИБЫЛЬ В УСЛОВИЯХ РЫНОЧНОЙ ЭКОНОМИКИ

1.1. Экономическая сущность прибыли и ее виды ……………….………...5

1.2. Прибыль от реализации продукции ……………………………….……7

1.3. Прибыль от прочей реализации …………………………………….…8

1.4. Порядок распределения прибыли ……………………………………....8

1.5. Влияние налоговой политики прибыль………………………………...10

2. ФОРМИРОВАНИЕ, РАСПРЕДЕЛЕНИЕ И ИСПОЛЬЗОВАНИЯ ЧИСТОЙ ПРИБЫЛИ ООО “ДРАЙВЕР-ТРЕК ”

2.1. Задачи анализа распределения и использования прибыли ...…….…12

2.2. Технико-экономическая характеристика организации…………….…12

2.3. Основные показатели, влияющие на финансовый результат …..……15

2.4. Анализ состава и динамики балансовой прибыли ……………….....17

2.5. Анализ формирования чистой прибыли………………………………..19

2.6. Анализ распределения и использования чистой прибыли………...…..22

2.7. Рекомендации для повышения чистой прибыли…………………...…..24

ЗАКЛЮЧЕНИЕ………………………………………….………………...….27

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ…………...……………..30

ВВЕДЕНИЕ

В условиях рыночной экономики основа экономического развития – прибыль - важнейший показатель эффективности работы предприятия, источники его жизнедеятельности.

Рост прибыли создает финансовую основу для осуществления расширенного воспроизводства организации и удовлетворения социальных и материальных потребностей учредителей и работников.

За счет прибыли выполняются обязательства организации перед бюджетом, банками, другими организациями.

Однако нельзя полагать, что планирование и формирование прибыли осталось исключительно в сфере интересов только предприятия. Не в меньшей мере в этом заинтересованы государство (бюджет), коммерческие банки, инвестиционные структуры, акционеры и другие держатели ценных бумаг.

Чтобы обеспечить высокую экономическую эффективность производства, нужна государственная экономическая политика, которая содействовала бы формированию среды, благоприятной для хозяйственной деятельности и ориентировало предприятие на максимальное получение прибыли (доходов).

Так как, именно государство определяет успешное функционирование предприятия, то проблемы прибыли и рентабельности в настоящее время очень актуальны.

Основная задача анализа распределения и использования чистой прибыли состоит в выявлении тенденций и пропорций, сложившихся, в распределении прибыли за отчетный год по сравнению с прошлым годом.

По результатам анализа разрабатываются рекомендации по распределению чистой прибыли и наиболее рациональному ее использованию.

Анализ распределения и использования прибыли проводится в следующем порядке:

1. дается оценка изменений суммы средств по каждому направлению использования прибыли по сравнению с отчетным и базисным периодом;

2. проводится факторный анализ образования фондов;

3. дается оценка эффективности использования фондов накопления и потребления в соответствии с показателями эффективности экономического потенциала.

Цель курсовой работы: дать количественную оценку причин, вызывающих изменение в чистой прибыли, налоговых платежей из прибыли, выявить тенденции и пропорции, сложившиеся, в распределении прибыли, а также выявить влияние использования прибыли на финансовое положение предприятия.

1. ПРИБЫЛЬ В УСЛОВИЯХ РЫНОЧНОЙ ЭКОНОМИКИ

1.1. Экономическая сущность чистой прибыли

В условиях перехода к рыночной экономике главную роль в системе экономических показателей играет прибыль.

Прибыль - это обобщающий показатель, наличие которого свидетельствует об эффективности производства, о благополучном финансовом состоянии. Иначе говоря, прибыль – позитивный результат деятельности предприятия. Получение прибыли ставят основной своей задачей коммерческие организации. Отсюда ясно, что я буду рассматривать в дальнейшем деятельность именно коммерческой организации.

Финансовое состояние предприятий - это характеристика его конкурентоспособности (т.е. платежеспособности, кредитоспособности), использования финансовых ресурсов и капитала, выполнения обязательств перед государством и другими организациями (плата за аренду помещения и т.п.).

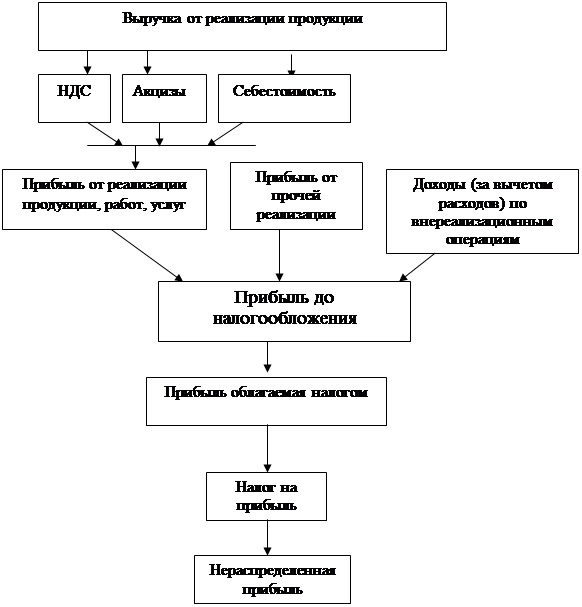

Прибыль, которая учитывает все результаты производственно-хозяйственной деятельности предприятия, называется балансовая прибыль. Она включает, - прибыль от реализации продукции (работ, услуг), прибыль от прочей реализации.

Различают облагаемую налогом прибыль, и не облагаемую налогом прибыль. После формирования прибыли предприятие производит уплату налогов, а оставшаяся часть прибыли, поступившая в распоряжение предприятия после уплаты налога на прибыль, называется чистой прибылью.

Чистая прибыль - разность между балансовой прибылью и налоговыми платежами за счет нее. Чем больше балансовая прибыль, тем больше чистая прибыль. Этой прибылью предприятие может распоряжаться по собственному усмотрению. Оно может выделить часть прибыли на развитие производства (например, закупку более технологического оборудования), социальное развитие, поощрение работников и дивиденды по акциям.

Каких-либо утверждаемых «сверху» нормативов ее распределения не существует. Действует лишь государственное налоговое регулирование затрат на оплату труда основного персонала предприятия (рабочих, участвующий в производстве).

Оставшаяся часть нераспределенной прибыли может быть направлена на увеличение собственного капитала фирмы или может быть перераспределена на самострахование, т.е. в резервный фонд (на случай форс-мажорных обстоятельств: пожары, землетрясения, наводнения и иные бедствия), накопительный фонд (формирование средств для производственного развития), фонд потребления (средства для премирования сотрудников и т.п.), оказание материальной помощи, фонд соц. развития (на различные праздничные мероприятия) и иные цели, на которые руководитель захочет перечислить эти деньги.

Основным показателем прибыли, используемой для оценки производственно-хозяйственной деятельности выступает:

-балансовая прибыль;

-прибыль от реализации выпускаемой продукции;

-валовая прибыль;

-налогооблагаемая прибыль;

-чистая прибыль (остающаяся в распоряжении предприятия)

Налогообложение прибыли предприятий определяется в соответствии с законом Российской Федерации “О налоге на прибыль предприятий и организаций”.

При определении прибыли, облагаемой налогом, из валовой прибыли исключается сумма отчислений в резервные и другие аналогичные по назначению фонды, формируемые предприятиями.

По мере получения прибыли предприятие использует ее в соответствии с действующим законодательством РФ и учредительными документами предприятия.

В настоящее время прибыль (доход) предприятия используется в следующем порядке:

1) уплачивается в бюджет налог на прибыль (доход);

2) производятся отчисления в резервный фонд;

3) образуются фонды и резервы, предусмотренные учредительными документами предприятия.

Похожие работы

... Для эффективной работы предприятия важно, чтобы при распределении прибыли были учтены интересы государства, предприятия и работников. 2.4 Анализ формирования, распределения и использования прибыли ЗАО «ИнфоЛинк97» Анализ формирования, распределения и использования прибыли проводиться в несколько этапов: Анализируется прибыль по составу и динамике; анализируется формирование чистой прибыли ...

... чистой прибыли Так, на ООО «Трэк« из чистой прибыли образуются фонды: накопления, потребления, социальной сферы. Рассмотрим на примере ООО «Трэк» анализ распределения и использования прибыли. Резервный фонд на данном предприятии не сформирован, поэтому средства на пополнение резервного фонда не направлялись. Анализ распределения прибыли Принять данные коэффициенты ...

... предыдущими годами и даже в некоторой степени ухудшился. Ликвидность баланса предприятия можно охарактеризовать как недостаточную. В итоге можно охарактеризовать финансовое положение предприятия как неустойчивое. 2. Анализ формирования и использования прибыли предприятия 2.1 Анализ динамики и структуры источников формирования прибыли Источники информации: форма №2. Анализ проводится в ...

... сравнению с прошлым отчетным годом проделан огромный объем работы, результаты которой весьма положительные. На будущее создан достаточный задел для улучшения финансового состояния предприятия. 2. Анализ формирования и использования прибыли предприятия 2.1 Анализ динамики и структуры источников формирования прибыли Источники информации: форма №2. Анализ проводится в аналитической ...

0 комментариев