Навигация

Прибыль от реализации продукции

38479

знаков

5

таблиц

0

изображений

1.2. Прибыль от реализации продукции

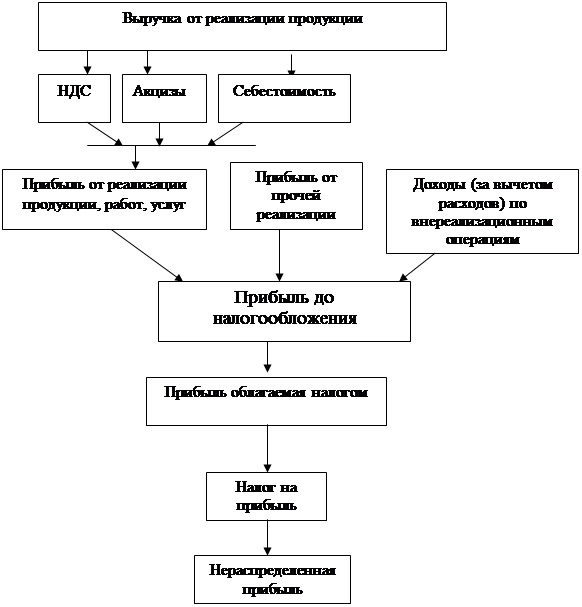

Прибыль от реализации продукции (работ, услуг) является преобладающей в составе общей прибыли.

Финансовый результат от реализации продукции (работ, услуг) определяется как разница между выручкой от реализации продукции (работ, услуг) без НДС и акцизов и затратами на производство и реализации этой продукции (работ, услуг), включаемыми в себестоимость продукции и учитываемых при определении налогооблагаемой прибыли. (Коммерческие расходы, налог на добавленную стоимость, акцизы, налог на топливо).

ФР = В – Зпр

где:

ФР - финансовый результат от реализации продукции (работ, услуг)

В - выручка от реализации продукции без НДС и акцизов

Зпр - затраты на производство и реализацию продукции (работ, услуг)

При формировании финансовых результатов от реализации продукции (работ, услуг) существенное влияние оказывает определение себестоимости продукции.

В себестоимость приобретенной продукции включаются: стоимость приобретения, расходы по доставке, хранению, реализации и другие аналогичные расходы.

1.3. Прибыль от прочей реализации

Прибыль от прочей реализации включает финансовые результаты (прибыль, убыток) от реализации продукции, работ, услуг подсобных и обслуживающих производств, а также от реализации покупных товарно- материальных ценностей.

Прибыль от прочей реализации определяется как разница между выручкой от реализации и затратами на эту реализацию.

Ппроч = Впроч – Зпроч

где:

Ппроч – прибыль от реализации основных фондов и другого имущества, нематериальных активов (прочей реализации);

Впроч – выручка от прочей реализации;

Зпроч – затраты на прочую реализацию.

1.4. Порядок распределения чистой прибыли

Для налогообложения балансовая прибыль корректируется в соответствии с налоговым стандартами (Положением о составе затрат, включаемых в себестоимость продукции, и другими.).

Надо отметить, что понятие чистой прибыли в России не соответствует понятию чистой прибыли по международным стандартам, «наша» чистая прибыль, по сути, не является чистой, а включает в себя значительные расходы (фонды потребления, социальной сферы и т.д.), что недопустимо по западным стандартам.

Из прибыли, остающейся в распоряжении предприятия (чистой прибыли) в соответствии с законодательством и учредительными документами предприятие может создавать фонд накопления, фонд потребления, резервный фонд и другие специальные фонды и резервы. То есть, по сути, произвести самострахование на случай форс-мажорных обстоятельств.

Нормативы отчислений от прибыли в фонды специального назначения устанавливается самим предприятием по согласованию с учредителем.

Отчисления от прибыли в специальные фонды производятся ежеквартально. На сумму произведенных отчислений от прибыли происходит перераспределение прибыли внутри предприятия: уменьшается сумма нераспределенной прибыли и увеличиваются образуемые из нее фонды и резервы.

Эта прибыль направляется на капитальные вложения и прирост основного и оборотного капитала; на покрытие убытков прошлых лет, на отчисления в резервный капитал, на расходы социального характера; а также на выплату дивидендов и доходов.

Под фондом накопления понимаются средства, направленные на производственное развитие предприятия, техническое перевооружение, реконструкцию, расширение, освоение производства новой продукции, на строительство и обновление основных производственных фондов, освоение новой техники и технологий в действующих организациях и иные аналогичные цели, предусмотренные учредительными документами предприятия (на создание нового имущества предприятия).

За счет средств фондов накопления финансируются главным образом капитальные вложения на производственное развитие.

Под фондом потребления понимаются средства направляемые

на осуществление мероприятий по социальному развитию (кроме капитальных вложений), материальному поощрению коллектива предприятия (единовременное премирование, денежное поощрение и т.д.), приобретение проездных билетов, путевок в санатории и иных аналогичных мероприятий и работ, не приводящих к образованию нового имущества предприятия.

Фонд потребления складывается из двух частей: фонд оплаты труда и выплаты из фонда социального развития.

Фонд оплаты труда является источником оплаты по труду, любых видов вознаграждения и стимулирования работников предприятия.

Выплаты из фонда социального развития расходуются на проведение оздоровительных мероприятий, частичное погашение кредитов за кооператив, индивидуальное жилищное строительство, беспроцентные ссуды молодым семьям и другие цели, предусмотренные мероприятиями по социальному развитию трудовых коллективов.

Резервный фонд предназначен для обеспечения финансовой устойчивости в период временного ухудшения производственно - финансовых показателей. Он также служит для компенсации ряда денежных затрат, возникающих в процессе производства и потребления продукции.

Для повышения эффективности производства очень важно, чтобы при распределении чистой прибыли сумма отчислений была оптимальна.

Распределение чистой прибыли позволяет расширять деятельность организации за счет собственных, более дешевых источников финансирования.

При этом, снижаются финансовые расходы организации на привлечение дополнительных источников (можно не брать кредиты с невыгодной для организации процентной ставкой, а просто вычислить на необходимые нужды организации денежные средства из собственного фонда накопления).

1.5. Влияние налоговой политики на прибыль

Формирование налоговой политики должны строиться на соблюдении следующих принципов:

· стабильность налоговой системы;

· одинакового налогообложения производителей, независимо от отраслевой принадлежности предприятия и формы собственности;

· одинаковых условий налогообложения для предпринимателей, занятых в производстве и потребителей.

Средством достижения этих целей может стать существенное понижение совокупного уровня налогового изъятия посредством снижения предельных ставок налогов и прогрессивности шкалы налогообложения. В этом случае воздействие на производство осуществлялось бы через изменение величины налоговой ставки и систему целевых налоговых льгот.

Похожие работы

... Для эффективной работы предприятия важно, чтобы при распределении прибыли были учтены интересы государства, предприятия и работников. 2.4 Анализ формирования, распределения и использования прибыли ЗАО «ИнфоЛинк97» Анализ формирования, распределения и использования прибыли проводиться в несколько этапов: Анализируется прибыль по составу и динамике; анализируется формирование чистой прибыли ...

... чистой прибыли Так, на ООО «Трэк« из чистой прибыли образуются фонды: накопления, потребления, социальной сферы. Рассмотрим на примере ООО «Трэк» анализ распределения и использования прибыли. Резервный фонд на данном предприятии не сформирован, поэтому средства на пополнение резервного фонда не направлялись. Анализ распределения прибыли Принять данные коэффициенты ...

... предыдущими годами и даже в некоторой степени ухудшился. Ликвидность баланса предприятия можно охарактеризовать как недостаточную. В итоге можно охарактеризовать финансовое положение предприятия как неустойчивое. 2. Анализ формирования и использования прибыли предприятия 2.1 Анализ динамики и структуры источников формирования прибыли Источники информации: форма №2. Анализ проводится в ...

... сравнению с прошлым отчетным годом проделан огромный объем работы, результаты которой весьма положительные. На будущее создан достаточный задел для улучшения финансового состояния предприятия. 2. Анализ формирования и использования прибыли предприятия 2.1 Анализ динамики и структуры источников формирования прибыли Источники информации: форма №2. Анализ проводится в аналитической ...

0 комментариев