Навигация

Анализ распределения и использования чистой прибыли

38479

знаков

5

таблиц

0

изображений

2.6. Анализ распределения и использования чистой прибыли

Чистая прибыль распределяется в соответствии с Уставом предприятия.

За счет чистой прибыли выплачиваются дивиденды акционерам предприятия (в ЗАО, ОАО), создаются фонды накопления, потребления, резервный фонд, часть прибыли направляется на пополнение собственного оборотного капитала.

Рассмотрим на примере ООО «Драйвер-трек» анализ распределения и использования прибыли.

Резервный фонд на данном предприятии не сформирован, поэтому средства на пополнение резервного фонда не направлялись.

Таблица 2.4.

Данные об использовании чистой прибыли, тыс. руб.

| Показатель | Отчетный год | Аналогичный период прошлого года | Отклонения (+, -) |

| 1. Чистая прибыль | 180 | 107 | +73 |

| 2. Распределение чистой прибыли: | |||

| в фонд накопления | 45 | 32.1 | +12.9 |

| в фонд потребления | 108 | 54 | +54 |

| в фонд социальной сферы | 18 | 16 | +2 |

| 3. Доля в чистой прибыли, % | |||

| фонда накопления | 25 | 30 | -5 |

| фонда потребления | 60 | 50 | 10 |

| в фонд социальной сферы | 10 | 15 | -5 |

Рассмотрим в таблице 2.5. влияние факторов - суммы чистой прибыли и коэффициента отчислений прибыли на отчисления в фонды.

Таблица 2.5.

Расчет влияния факторов на размер отчислений в фонды предприятия

| Вид фонда | Сумма распределяемой прибыли (тыс.руб) | Доля отчислений % | Сумма отчислений тыс. руб. | всего | Отклонение в том числе за счет | ||||

| 2003г. | 2004г. | 2003г | 2004г | 2003г | 2004г | ЧП | Котч | ||

| Накоп-ления | 107 | 180 | 30 | 25 | 32 | 45 | +13 | 22 | -9 |

| Потреб-ления | 107 | 180 | 50 | 60 | 54 | 108 | +54 | 36.5 | +18 |

| Соц. сферы | 107 | 180 | 15 | 10 | 16 | 18 | +2 | 10.95 | -9 |

Из приведенных расчетов следует, что на уменьшение суммы отчислений в фонд накопления, социальной сферы повлияло уменьшение коэффициента отчислений на 9.

В компании «Драйвер-трек» большая часть прибыли была направлена в фонд потребления и использовалась на выплаты социального характера. Однако недостаточность средств, направляемых на накопление, сдерживает рост оборота, приводит к увеличению потребности в заемных средствах.

Таким образом, фирме «Драйвер-трек» надо пересмотреть порядок распределения прибыли, направляя большую часть на формирование фонда накопления.

2.7. Рекомендации для повышения чистой прибыли

Проведенный анализ показывает, что ООО «Драйвер-трек» проводит большую работу по повышению эффективности реализации, выполнения работ. В результате этого на предприятии за 2004 год получены следующие результаты:

1. Выручка от реализации продукции (работ, услуг) составила 11 375 тыс. руб.

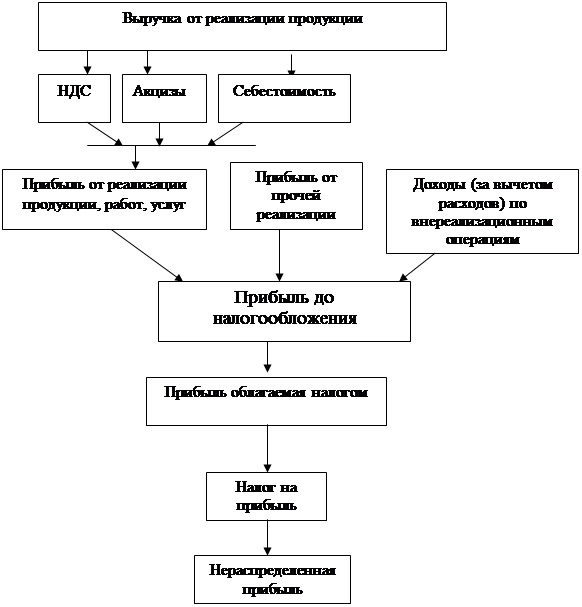

2. Себестоимость реализованной продукции - 10 656 тыс. руб.

3. Прибыль от реализации - 296 тыс. руб.

4. На величину балансовой прибыли, которая составила 287 тыс. руб. повлияли увеличение прибыль от реализации продукции, уменьшение операционных расходов.

5. Прибыль, остающаяся у предприятия после уплаты налога в соответствии с учредительными документами была направлена в фонд накопления - 45 тыс. руб., в фонд потребления - 108 тыс. руб., в фонд социальной сферы - 18 тыс. руб.

Как показывает анализ, на ООО «Драйвер-трек» наблюдается повышение прибыли от реализации продукции. Так в 2003 году она составила 150 тыс. руб., а в 2004 году - 287 тыс. руб.

На изменение прибыли повлияли следующие факторы: себестоимость, разновидность выполняемых работ, объем реализации.

Анализ использования прибыли компании «Драйвер-трек» показал, как распределялись средства в фонд потребления и в фонд накопления.

В ООО «Драйвер-трек» большая часть прибыли была направлена в фонд потребления и использовалась на выплаты социального характера, что повлекло за собой замедление оборачиваемости оборотных активов, ограничение возможности роста товарооборота и прибыли.

Недостаточность средств, направляемых на накопление, сдерживает рост оборота, приводит к увеличению потребности в заемных средствах.

Направление средств в фонд накопления увеличит экономический потенциал, повысит платежеспособность предприятия и финансовую независимость, будет способствовать росту объема выполнения работ и реализации без увеличения размера заемных средств.

Таким образом, ООО «Драйвер-трек» нужно пересмотреть порядок распределения прибыли, направляя большую часть на формирование фонда накопления.

Для повышения эффективности производства фирмы очень важно, чтобы была четко отработанная налоговая политика, а налоги должны быть четкими и стабильными.

Таким образом, для увеличения положительного результата в ООО «Драйвер-трек» предлагается разработать мероприятия обеспечивающие:

1. Основными источниками увеличение суммы прибыли является увеличение объема реализации продукции, снижение ее себестоимости, повышение качества товарной продукции, реализация ее на более выгодных рынках сбыта

2. Проведение масштабной и эффективной политики в области подготовки персонала, что представляет собой особую форму вложения капитала.

3. Повышение эффективности деятельности предприятия по сбыту продукции.

4. Улучшать качество выполняемых работ, что приведет к конкурентоспособности и заинтересованности выбора данного предприятия.

5. Не последнюю роль занимает увеличение объема реализации и оказания услуг за счет более полного использования производственных мощностей предприятия.

6. Сокращение затрат за счет повышения уровня производительности труда, экономичного использования сырья, материалов, топлива, электроэнергии, оборудования

7. Применение самых современных механизированных и автоматизированных средств для выполнения работ.

Выполнение этих предложений значительно повысит получаемую прибыль на предприятии

3АКЛЮЧЕНИЕ

Подводя итог вышесказанному, надо отметить, что чистая прибыль будет увеличиваться при увеличении балансовой прибыли, т.е. между балансовой и чистой прибылью существует прямая зависимость, а обратная зависимость наблюдается между чистой прибылью и налоговыми платежами, уплачиваемыми в бюджет государства за счет полученной балансовой прибыли.

Отсюда следует, что далеко не последнюю функцию в формировании чистой прибыли выполняет и политика налогообложения государства. Ведь, чем ниже процентная ставка налога на прибыль, тем выше финансовый результат предприятия (имеется в виду прибыль).

Прибыль должна не только покрывать расходы на производство и реализацию товаров (проведение работ, оказание услуг), но и быть настолько весомой, чтобы обеспечивать все расширенное воспроизводство, а так же решение стоящих перед предприятием задач.

Максимальное получение прибыли от реализации продукции в основном связывается со снижением производственных издержек на производство и реализацию конечной готовой продукции (работ, услуг).

В процессе выполнения моей курсовой работы представлен и другой вариант получения прибыли – получение прибыли от прочей реализации. Такой вариант получения прибыли осуществляется посредством реализации (продажи) основных средств предприятия (например, таких, как производственных цехов с машинным оборудованием, части акций, если конечно это акционерное общество, продажа патента и иных активов предприятия) другим предприятиям и организациям.

Современное производство должно обладать большой гибкостью, способностью быстро менять предлагаемые услуги, так как неспособность постоянно приспосабливаться к запросам потребителей, обречет предприятие на банкротство. Для этого следует регистрировать предприятие по нескольким видам деятельности, чтобы можно было в считанное время перестроиться с одного (невыгодного, убыточного) зарегистрированного вида деятельности на другой (более выгодный и конечно же прибыльный), конечно же зарегистрированный вид деятельности предприятия.

Технология производства осложнилась на столько, что требует совершенно новые формы контроля, организации и разделения труда.

Для повышения технологии выпуска конечной продукции следует произвести на предприятии техническое перевооружение и иные улучшения (закупка усовершенствованных станков и другого машинного оборудования, реконструкция, ремонт и т.д.). Для этого следует учреждать на предприятии фонд накопления, который будет пополняться частью чистой прибыли (оговоренной в учредительном документе), а денежные средства из этого фонда будут выделяться на капитальные вложения на улучшение эффективности производства данного предприятия.

Требования к качеству не просто возросли, а совершенно изменили характер. Мало выполнять хорошо работу, необходимо еще думать о поиске новых заказчиков, о предоставлении потребителям дополнительных фирменных услуг.

Очень важно застраховать свою предпринимательскую деятельность от так называемых форс-мажорных обстоятельств либо у профессионального страховщика, либо осуществлять самострахование, посредством учреждения на предприятии (в соответствии с учредительным договором) резервный фонд, который будет пополняться частью нашей чистой прибыли.

Анализируя финансово-экономические показатели предприятия и осуществляя тактику постоянных улучшений можно обеспечить неуклонный экономический рост предприятия.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ:

1. Анализ и диагностика финансово – хозяйственной деятельности предприятия. – Т.Б. Бердникова – М: Инфра, 2002

2. Практический журнал для бухгалтера и руководителя №10(122) - М: Главная книга, 2005

3. Экономика – С.С. Слюньков - М: ОЛМА-ПРЕСС, 2001

4. Все положения по бухгалтерскому учету- М: Гросс-Медиа Ферлаг, 2004

5. Анализ финансово-экономической деятельности предприятия. - Н. П. Любушин, В. Б. Лещева, В. Г. Дьяков – Москва, 1999

6. Анализ хозяйственной деятельности. - Т.В.Савицкая – Москва, 2001

7. Анализ хозяйственной деятельности. / Под ред. Белобородовой В.А. -М.: Финансы и статистика, 1988

8. Слагаемые эффективности: Из опыта промышленного предприятия - Балтакса П.М., Кливец П.Г. - М.: Экономика, 1988

9. Прибыль предприятия//Финансы №3 - Белобтецкий И.А., Москва, 1993

10. Экономическая оценка качества и эффективности работы предприятия - Богатин Ю.В. -М: Изд.стандартов, 1991

11. Налоги 95: Что и как их платить: Общедоступная книга о новых налогах в России - Васильев В.В. - М: Страх. общест. «Анкип» 1995

12. Учет финансовых результатов по оплате/ Бух.учет №1 -Вонебникова Н.В., Пяков М. Л., 1998

13. Анализ прибыли и рентабельности - Горбачева Л.А. -М: Экономика, 1980

14. Анализ хозяйственной деятельности развитых стран - Зудилин А.П. -Екатеринбург: «Каменный пояс», 1992

15. Налогооблажение предприятий и граждан РФ (Практическое руководство: Рекомендации и примеры расчетов) - Киперман Г.Я., Белялов А.З. - М: Айтолан, 1992

16. Курс экономического анализа / Под ред. Бокамова Н.И., Шеремета А.Д. - М: Финансы и статистика, 1994

17. Совершенствование финансовой налоговой системы - Логинов В, Новицкий Н. – М: Экономист, 1998

18. Принятие финансовых решений: задачи, ситуации.//Вопросы экономики №12 - Маевский В.В., Вяткин В.Н, Хриптон Дж., Казак А.Ю. – Москва, 2000

19. Прибыль в новых условиях хозяйствования - Мухин С.А.- М.: Финансы и статистика, 1990

20. Парасочка В.Т., Дубовенко Л.А., Медведева О.В. Самоокупаемость и самофинансирование (Методика анализа). - М: Финансы и статистика, 1989. -144с.

20. О формировании финансовых результатов// Бух. учет № 1 - Сотникова Л.В., Москва, 1998

21. Комплексный экономический анализ деятельности предприятий - Шеремет А.Д. - М: Экономика, 1990

Похожие работы

... Для эффективной работы предприятия важно, чтобы при распределении прибыли были учтены интересы государства, предприятия и работников. 2.4 Анализ формирования, распределения и использования прибыли ЗАО «ИнфоЛинк97» Анализ формирования, распределения и использования прибыли проводиться в несколько этапов: Анализируется прибыль по составу и динамике; анализируется формирование чистой прибыли ...

... чистой прибыли Так, на ООО «Трэк« из чистой прибыли образуются фонды: накопления, потребления, социальной сферы. Рассмотрим на примере ООО «Трэк» анализ распределения и использования прибыли. Резервный фонд на данном предприятии не сформирован, поэтому средства на пополнение резервного фонда не направлялись. Анализ распределения прибыли Принять данные коэффициенты ...

... предыдущими годами и даже в некоторой степени ухудшился. Ликвидность баланса предприятия можно охарактеризовать как недостаточную. В итоге можно охарактеризовать финансовое положение предприятия как неустойчивое. 2. Анализ формирования и использования прибыли предприятия 2.1 Анализ динамики и структуры источников формирования прибыли Источники информации: форма №2. Анализ проводится в ...

... сравнению с прошлым отчетным годом проделан огромный объем работы, результаты которой весьма положительные. На будущее создан достаточный задел для улучшения финансового состояния предприятия. 2. Анализ формирования и использования прибыли предприятия 2.1 Анализ динамики и структуры источников формирования прибыли Источники информации: форма №2. Анализ проводится в аналитической ...

0 комментариев