Цели и принципы анализа ФХД

Методы анализа финансово-хозяйственной деятельности

Субъекты и пользователи АФХД

Методика анализа обеспеченности организации основными средствами

Анализ обеспеченности организации производственным оборудованием и эффективность его использования

Анализ фондоотдачи основных средств

Анализ использования основных производственных фондов (ОПФ)

Анализ себестоимости продукции

Анализ финансового состояния предприятия

Увеличение резервного капитала на 50%;

Анализ финансовых результатов и рентабельности предприятия

Навигация

Методы анализа финансово-хозяйственной деятельности

Анализ хозяйственной деятельности

80741

знак

16

таблиц

3

изображения

1.3 Методы анализа финансово-хозяйственной деятельности

Метод экономического анализа как общий подход к исследованиям базируется на диалектике и отражает следующие его основные черты: единство анализа и синтеза, изучение экономических явлений в их взаимосвязи, изучение экономических явлений в развитии, в динамике, взаимосвязь качественных и количественных методов анализа.

Сравнения показателей—важнейший технический прием АХД.

Сравнение показателей осуществляется для выявления отклонений фактических показателей от плановых, для выявления сдвигов в работе предприятия. В сравнении с прошлым периодом, для выявления лучших предприятий за анализируемый период и других целей.

Сопоставимость сравниваемых показателей.

Сущность данного приема заключается в том, что сравниваемые показатели должны быть сопоставлены по ряду признаков: объему, характеру деятельности, периодам работы, единицам измерения. При этом необходимо осуществлять пересчет показателей для их сопоставимости.

Метод исчисления разниц и метод цепных подстановок.

Эти два важнейших метода АХД применяются для определения влияния факторов на отклонение фактических показателей от плана. При пользовании данными методами анализируемых показателей необходимо представить как произведение ряда сомножителей—это фактор, влияющий на совокупность показателей.

Для определения влияния факторов на совокупность показателей в полученное произведение подставляем его разницу между фактическими и плановыми показателями.

Полученное произведение показывает размер влияния данного фактора на отклонение фактической совокупности показателей плана. Сначала подставляют количественные показатели, а затем качественные. Те факторы, которые повлияли отрицательно на совокупность показателей, является резервом его улучшения при условии устранения его отрицательного влияния.

Прием цепных подстановок применяется для расчетов величины влияния факторов в общем комплексе их воздействия на уровень совокупного финансового показателя. Сущность приёмов ценных подстановок состоит в том, что, последовательно заменяя каждый отчётный показатель базисным, все остальные показатели рассматриваются при этом как неизменные. Такая замена позволяет определить степень влияния каждого фактора на совокупный финансовый показатель.

Горизонтальный и вертикальный анализ.

Наиболее общее представление о качественных изменениях в структуре активов предприятия, их источников, а также динамике этих изменений можно получить с помощью вертикального и горизонтального анализа отчетности.

Назначение вертикального анализа - в возможности проанализировать целое через элементы, составляющие это целое. Его широко используют для объективной оценки результатов работы предприятия. Исходным материалом для такой оценки является бухгалтерская отчетность, в частности – бухгалтерский баланс и отчет о прибылях и убытках.

При рассмотрении результатов финансовой отчетности вертикальный анализ позволяет увидеть удельный вес каждой статьи в общем итоге, определить структуру средств и их источников, а также произошедшие в них изменения.

Особенности вертикального анализа:

1)Расчет относительных показателей по значениям абсолютных показателей, представленных в финансовой отчетности. Относительные показатели позволяют сглаживать внешние экономические воздействия, которые на абсолютные показатели способны оказывать сильное влияние (например, инфляция), выявляя, таким образом, результаты деятельности собственно предприятия.

2) Обязательное присутствие показателей на разный момент времени. Это позволяет отслеживать и прогнозировать структурные изменения в составе активов и источников их покрытия в динамике.

Горизонтальный анализ – это оценка темпов роста (снижения) показателей бухгалтерской отчетности за рассматриваемый период. Он помогает оценить темпы роста (снижения) каждой из групп средств предприятия и их источников за рассматриваемый период.

Горизонтальный анализ отчетности заключается в построении одной или нескольких таблиц, в которых абсолютные показатели дополняются данными об относительных темпах роста (снижения) этих показателей. Для горизонтального анализа преобразуют абсолютные значения показателей в относительные. Для этого данные на начало рассматриваемого периода по каждой статье баланса принимают за 100% и исходя из этого рассчитывают значения по статьям на конец рассматриваемого периода.

Горизонтальный и вертикальный анализ взаимодополняемы. Оба эти вида особенно ценны при межхозяйственных сопоставлениях. Они позволяют сравнивать бухгалтерскую отчетность предприятия, совершенно разных по роду деятельности.

Аналитические таблицы.

Результаты анализа обычно излагаются в виде таблиц. Аналитическая таблица представляет собой систему мыслей, суждений, выраженных языком цифр.

Существую три вида таблиц: простые, групповые, комбинированные. В простых таблицах перечисляются единицы совокупности характеризуемого явления. В групповых таблицах данные по отдельным единицам изучаемой совокупности объединяются в группы по одному существенному признаку. В комбинированных таблицах материал подлежащего разбивается на группы и подгруппы по нескольким признакам. В групповых таблицах находит отражение простая группировка, в комбинированных – комбинированная. Они служат целям установления связей между изучаемыми явлениями. Простая же таблица ставит задачу дать только перечень информации об изучаемом явлении.

По аналитическому содержанию различают таблицы, отражающие характеристику изучаемого объекта по тем или другим признакам, порядок расчета показателей, динамику изучаемых показателей, структурные изменения в составе показателей, взаимосвязь показателей по различным признакам, результаты расчета влияния факторов на уровень исследуемого показателя, методику подсчета резервов, сводные результаты анализа.

Экономико-математическое моделирование

Математическое моделирование экономических явлений и процессов дает возможность получить четкое представление об исследуемом объекте, охарактеризовать и количественно описать его внутреннюю структуру и внешние связи.

Экономико-математическая модель должна быть адекватной действительности, отражать существенные стороны и связи изучаемого объекта. При построении экономико-математической модели любого вида процесс моделирования можно условно разделить на три этапа:

1. Анализ теоретических закономерностей, свойственных изучаемому явлению или процессу, и эмпирических данных о его структуре и особенностях; на основе такого анализа формируются модели;

2. Определение методов, с помощью которых можно решить задачу;

3. Анализ полученных результатов.

Построение (моделирование) конечной факторной системы для анализируемого экономического показателя хозяйственной деятельности может быть осуществлено как формальным, так и эвристическим путем на основе качественного анализа сущности экономического явления, отражаемого посредством данного результативного показателя. Моделирование факторной системы основывается на следующих экономических критериях выделения факторов как элементов факторной системы: причинности, достаточной специфичности, самостоятельности существования, учетной возможности. С формальной точки зрения факторы, включаемые в факторную систему, должны быть количественно измеримыми.

Методы факторного анализа.

Факторный анализ – это анализ влияния отдельных факторов на результативный показатель с помощью детерминированных или стохастических приемов исследования.

Особое значение в анализе хозяйственной деятельности имеет разделение задач на балансовые и факторные. Балансовые методы – это анализ структуры, пропорций, соотношений. Под экономическим факторным анализом понимаются постепенный переход от исходной факторной модели к конечной, раскрытие полного набора количественно измеримых факторов, оказывающих влияние на изменение результативного показателя.

Рассмотрим детерминированное моделирование факторных систем, т.к. в анализе хозяйственной деятельности предприятия они преобладают, потому что в отличие от стохастического моделирования дают точную сбалансированную характеристику влияния факторов на изменение результативного показателя.

Основные методы детерминированного факторного анализа.

Метод дифференциального исчисления.

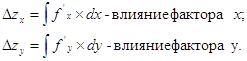

Метод дифференциального исчисления основан на формуле полного дифференциала.

Для функции от двух переменных z =f(x,y) имеем полное приращение функции Δz:

![]()

где Δx,Δy – факторные приращения соответствующих переменных;

![]() - частные производные;

- частные производные;

![]() - бесконечно малая величина более высокого порядка, чем

- бесконечно малая величина более высокого порядка, чем ![]() Эта величина в расчете отбрасывается.

Эта величина в расчете отбрасывается.

Таким образом, влияние фактора х на обобщающий показатель определяется по формуле

![]()

влияние фактора y – по формуле

![]()

Индексный метод определения влияния факторов на обобщающий показатель.

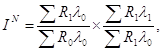

Так, изучая зависимость объема выпуска продукции на предприятии от изменений численности работающих и производительности их труда, можно воспользоваться следующей системой взаимосвязанных индексов:

![]() .

.

где IN – общий индекс изменения объема продаж продукции;

IR – индивидуальный индекс изменения численности работающих;

Iλ – факторный индекс изменения производительности труда работающих

R1,R0 – среднегодовая численность персонала соответственно в базисном и отчетном периодах;

λ0, λ1 – среднегодовая продажа продукции на одного работающего соответственно в базисном и отчетном периодах.

Индексный метод позволяет разложить по факторам не только относительные, но и абсолютные отклонения обобщающего показателя.

Формула позволяет вычислить величину абсолютного отклонения обобщающего показателя – объема выпуска товарной продукции предприятия:

![]() ,

,

где ΔN – абсолютный прирост объема выпуска товарной продукции в анализируемом периоде.

Прирост объема выпуска продукции за счет изменения производительности труда работающих определяется:

![]()

Метод цепных подстановок в факторном анализе, суть которого – получение ряда промежуточных значений обобщающего показателя путем последовательной замены базисных значений факторов фактическими.

В общем виде имеем следующую систему расчетов по методу цепных подстановок:

y0 = f (a0,b0,c0,d0…) – базисное значение обобщающего показателя;

факторы

y0 = f (a1,b0,c0,d0…) – промежуточное значение;

y0 = f (a1,b1,c0,d0…) – промежуточное значение;

y0 = f (a1,b1,c1,d0…) – промежуточное значение;

………………………..

………………………..

y0 = f (a1,b1,c1,d1…) – фактическое значение.

Общее абсолютное отклонение обобщающего показателя определяется по формуле

Δy= y1 - y0 = f (a1,b1,c1,d1…) - f (a0,b0,c0,d0…).

Интегральный метод факторного анализа. Он основан на суммировании приращения функции, определенной как частная производная, умноженная на приращении аргумента на бесконечно малых промежутках. Основу интегрального метода составляет интеграл Эйлера – Лагранжа, устанавливающий связь между приращением функции и приращением факторных признаков. Для функции z = f(z,y) имеем следующие формулы расчета факторных влияний

1. По методу дифференцирования:

![]() ,

,

![]() .

.

2. По интегральному методу:

Интегральный метод дает точные оценки факторных влияний. Результаты расчетов не зависят от последовательности расчета факторных влияний. Метод применим для всех видов непрерывно дифференцируемых функций и не требует предварительных знаний о том, какие факторы количественные, а какие качественные.

Похожие работы

... формула расчета чистой прибыли на акцию (Рч/а) в будущем периоде? Зав. кафедрой -------------------------------------------------- Экзаменационный билет по предмету АНАЛИЗ ФИНАНСОВОЙ ДЕЯТЕЛЬНОСТИ Билет № 10 49. Сущность прибыли (убытка) от финансово-хозяйственной деятельности предприятия. 50. Показатели фондоотдачи (капиталоотдачи) и фондоемкости (капиталоемкости). ...

... . Взаимосвязь и взаимообусловленность формирования показателей финансово-хозяйственной деятельности предприятий и объединений определяют последовательность комплексного экономического анализа. В теории и практике анализа хозяйственной деятельности общепринятой считается такая последовательность его проведения, при которой в первую очередь изучаются состав и структура источников средств, ...

... общий анализ актива и пассива баланса на 1 октября 1998года. В третьем разделе предложим мероприятия по улучшению хозяйственной деятельности строительной организации. 1. Анализ хозяйственной деятельности строительной организации, как объект анализа. 1.1 Предмет, задачи и метод экономического анализа строительной организации. Экономический анализ помогает работникам ...

... использования оборотных средств , так как рациональное использование оборотных средств влияет на основные показатели хозяйственной деятельности промышленного предприятия : на рост объёма производства , снижение себестоимости продукции , повышение рентабельности предприятия . Анализ эффективности использования оборотных средств должен помочь выявить дополнительные резервы и способствовать ...

0 комментариев