Цели и принципы анализа ФХД

Методы анализа финансово-хозяйственной деятельности

Субъекты и пользователи АФХД

Методика анализа обеспеченности организации основными средствами

Анализ обеспеченности организации производственным оборудованием и эффективность его использования

Анализ фондоотдачи основных средств

Анализ использования основных производственных фондов (ОПФ)

Анализ себестоимости продукции

Анализ финансового состояния предприятия

Увеличение резервного капитала на 50%;

Анализ финансовых результатов и рентабельности предприятия

Навигация

Анализ фондоотдачи основных средств

Анализ хозяйственной деятельности

80741

знак

16

таблиц

3

изображения

2.5 Анализ фондоотдачи основных средств

Одним из показателей фондоотдачи основных средств является фондоотдача, определяемая исходя из объема выпущенной продукции и среднегодовой стоимости основных средств. Показатель фондоемкости основных средств является, по своей сути, обратным показателю фондоотдачи, но эти вместе взятые показатели выступают как обобщающие и характеризуют использование основных средств.

Величина фондоотдачи (Фо) находится в прямой зависимости от следующих показателей:

- объема выпуска и реализации продукции;

- удельного веса машин и оборудования в общей стоимости основных средств;

- коэффициента использования машин и оборудования;

- производительности труда;

- производительности оборудования;

- сокращения простоев оборудования;

- загрузки оборудования;

- технического совершенствования машин и оборудования;

- изменения структуры основных средств;

- степени использования основных средств.

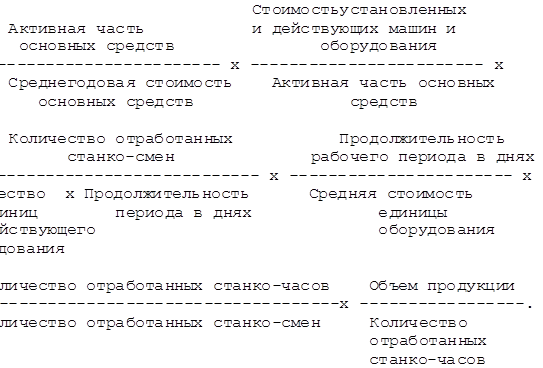

Влияние изменения структуры основных средств на величину фондоотдачи можно выявить, если, например, сделать следующий расчет:

Влияние экстенсивных и интенсивных факторов на использование основных средств определяется по следующей формуле расчета:

Вышеприведенная формула расчета фондоотдачи позволяет определить, какое влияние на показатель фондоотдачи оказывают следующие факторы:

- активная часть основных средств исходя из общей стоимости основных средств;

- доля машин и оборудования в общей стоимости активной части машин и оборудования;

- коэффициент сменности оборудования;

- стоимость единицы оборудования;

- продолжительность станко-смены;

- выработка продукции за один станко-час работы оборудования;

- продолжительность периода проводимого анализа, исчисленного в днях.

Расчет эффективности использования основных средств можно произвести и с учетом изменения уровня специализации организации, коэффициента использования среднегодовой мощности, доли активной части основных средств в общей их стоимости, фондоотдачи активной части основных средств, исчисленной по мощности. Формула расчета фондоотдачи имеет в этом случае следующий вид:

При расчете показателя фондоотдачи основных средств учитываются не только собственные основные средства организации, но и арендованные и другие основные средства, участвующие в выпуске продукции. Считается, что наибольшая эффективность использования основных средств достигается в случае, если прирост объема выпускаемой и реализуемой продукции выше показателя относительного прироста стоимости основных средств за период проводимого анализа.

Рост фондоотдачи основных средств способствует относительной их экономии и увеличению объема выпуска продукции.

3. Практическая часть

1. Анализ производственной программы

Таблица 1Анализ динамики объема выпущенной и реализованной продукции (тыс.руб.)

| Показатели | Ед.изм. | Предыдущий год, тыс.руб. | Отчетный год, тыс.руб. | Отклонения | |

| Сумма, тыс.руб. | % | ||||

| 1 | 2 | 3 | 4 | 5 | 6 |

| Объем производства продукции в действующих оптовых ценах | т.руб. | 14940 | 14995 | +55 | 100,4 |

| Объем реализации продукции в действующих оптовых ценах | т.руб. | 17861 | 24257 | +6396 | 135,8 |

Вывод:

из таблицы 1 мы видим, что за отчетный год объем производства продукции увеличился на 0,4% по сравнению с предыдущим годом, а объем реализации – на 35,8%. Это говорит о том, что продукция предприятия пользуется на рынке стабильным спросом, и нет необходимости в быстром наращивании объема производства. Это может привести к уменьшению объема реализации и, соответственно, к росту остатков нереализованной продукции. В данном случае, увеличение объема реализации на 35,8% свидетельствует об уменьшении остатков нереализованной продукции на складах.

Таблица 2 Анализ выполнения плана выпуска продукции по ассортименту

| Наименование изделий | В сопоставимых оптовых ценах | Факт в счет плана | Выполнение плана по ассортименту | ||

| План | Отчет | Выполнение плана по объёму, % | |||

| А | 1 | 2 | 3 | 4 | 5 |

| Изделие А | 2490 | 2525 | 101,4 | 2490 | х |

| Изделие Б | 3580 | 3720 | 103,9 | 3580 | х |

| Изделие В | 1485 | 1490 | 100,3 | 1485 | х |

| Изделие Г | 7385 | 7260 | 98,3 | 7260 | х |

| ИТОГО | 14940 | 14995 | 100,4 | 14815 | х |

Оценка выполнения плана по ассортименту может производиться:

· по способу наименьшего процента (для нашего примера – 98,3%);

· по удельному весу в общем перечне наименований изделий, по которому выполнен план выпуска продукции;

· по способу среднего процента по формуле ВПа= ВПn : ВП0 х 100%,

где ВПа - выполнение плана по ассортименту, %;

ВПn – сумма фактически выпускаемых изделий каждого вида, но не более их планового выпуска;

ВП0 - плановый выпуск продукции.

Для нашего примера ВПа = 14815 / 14940 * 100% = 99,2%.

При этом изделия, выпускаемые сверх плана или не предусмотренные планом, в расчет выполнения плана по ассортименту не принимаются. План по ассортименту считается выполненным только в том случае, если выполнено задание по всем видам изделий. План по ассортименту в нашем примере не довыполнен на 0, 8 %.

Вывод: причины недовыполнения плана по ассортименту могут быть внешние (изменение конъюнктуры рынка, спроса на отдельные виды продукции, несвоевременный ввод производственных мощностей предприятия по независимым от него причинам) и внутренние (недостатки в системе организации и управления производством, плохое техническое состояние оборудования, неправильное планирование и пр.). Срыв ритмичной работы предприятия может привести к ослаблению его позиций на рынке и отказу клиентов работать с ним.

Похожие работы

... формула расчета чистой прибыли на акцию (Рч/а) в будущем периоде? Зав. кафедрой -------------------------------------------------- Экзаменационный билет по предмету АНАЛИЗ ФИНАНСОВОЙ ДЕЯТЕЛЬНОСТИ Билет № 10 49. Сущность прибыли (убытка) от финансово-хозяйственной деятельности предприятия. 50. Показатели фондоотдачи (капиталоотдачи) и фондоемкости (капиталоемкости). ...

... . Взаимосвязь и взаимообусловленность формирования показателей финансово-хозяйственной деятельности предприятий и объединений определяют последовательность комплексного экономического анализа. В теории и практике анализа хозяйственной деятельности общепринятой считается такая последовательность его проведения, при которой в первую очередь изучаются состав и структура источников средств, ...

... общий анализ актива и пассива баланса на 1 октября 1998года. В третьем разделе предложим мероприятия по улучшению хозяйственной деятельности строительной организации. 1. Анализ хозяйственной деятельности строительной организации, как объект анализа. 1.1 Предмет, задачи и метод экономического анализа строительной организации. Экономический анализ помогает работникам ...

... использования оборотных средств , так как рациональное использование оборотных средств влияет на основные показатели хозяйственной деятельности промышленного предприятия : на рост объёма производства , снижение себестоимости продукции , повышение рентабельности предприятия . Анализ эффективности использования оборотных средств должен помочь выявить дополнительные резервы и способствовать ...

0 комментариев