Навигация

Анализ показателей рентабельности

50698

знаков

2

таблицы

1

изображение

2.6.4 Анализ показателей рентабельности

Для анализа рентабельности направлений деятельности будем использовать следующие показатели:

· Рентабельность активов

· Рентабельность оборотных активов

· Рентабельность собственного капитала

· Рентабельность производства продукции

· Рентабельность продаж

Для анализа показателей рентабельности обратимся к аналитическим таблицам (см. приложение №10).

На начало 2007 г. рентабельность активов составляла -5,066% на конец года она уменьшилась и составила -5,596%.

На начало 2007 г. рентабельность оборотных активов составляла -12,421% на конец года она уменьшилась на и составила -16,476%.

На начало 2007 г. рентабельность собственного капитала составляла -13,387% на конец года она уменьшилась и составила -15,802%.

На начало 2007 г. рентабельность производства продукции составляла -7,269% на конец года она увеличилась и составила 6,265%.

На начало 2007 г. рентабельность продаж составляла -7,839% на конец года она увеличилась и составила -6,265%.

На начало 2007 г. рентабельность производственных ресурсов составляла 4,57% на конец года она увеличилась на 2,6 % и составила 7,17%.

Вывод: показатели имеют тенденцию к снижению, что говорит о недостатках в организации производства, это является отрицательной тенденцией.

2.6.5 Анализ эффективности использования производственных ресурсов предприятия

Для анализа эффективности использования производственных ресурсов обратимся к аналитическим таблицам (см. приложение №11).

На начало 2007 года производительность труда составляла -9,9, к концу года она снизилась до -12,04

На начало 2007 года фондоотдача составляла 1,123 руб/руб, а на конец года увеличилась на 0,185 и составила 1,308 руб/руб

Вывод: тенденция роста фондоотдачи является положительной, т.к. с рубля основных фондов снимается больше продукции.

На начало 2007 года фондовооружённость составляла 78,55, а концу года увеличилась до 83,87

На начало 2007 г. материалоотдача составляла 1,319 руб./руб. на конец года она снизилась на 0,237 руб./руб. и составила 1,082 руб./руб.

Вывод: тенденция спада материалоотдачи является отрицательной, т.к. с каждого рубля потреблённых ресурсов предприятие выпускает меньше продукции.

Глава 3. Факторный анализ деятельности организации и резервы экономического роста

Модель фирмы “Du Pont” демонстрирует взаимосвязь показателей рентабельности активов RА, рентабельности реализованной продукции RВР и коэффициента оборачиваемости активов (ресурсоотдачи активов) nA

RA=RВР·nA=(Пч·ВР)/(ВР·А),

где ВР – выручка (нетто) от реализации товаров, продукции, работ, услуг, руб.;

Пч – чистая прибыль предприятия, руб.;

А – общая сумма активов, руб.

Расширенная модель фирмы “Du Pont” отражает рентабельность собственного капитала RКС. Рентабельность собственного капитала определяется умножением рентабельности активов RA на специальный мультипликатор mКС (финансовый леверидж), характеризующий соотношение авансированных в деятельность предприятия средств и собственного капитала:

RKC=RAmKC=RВР·nA·mKC=(Пч/ВР)·(ВР/А)·(А/Кс),

где Кс – собственный капитал предприятия, руб.

Расширенная модель фирмы “Du Pont” позволяет сделать заключение о финансовом положении предприятия, т.к. она раскрывает характер взаимосвязи между отдельными источниками финансирования.

На основании расширенной модели фирмы “Du Pont” разработана соответствующая схема, которая приведена на рисунках 1 – 2 (см. приложение 12.). Схема позволяет выявить характер взаимосвязи между отдельными источниками финансирования.

Рассчитаем показатели рентабельности собственного капитала на начало и на конец 2007 года:

Rскнг=![]()

Rсккг=![]()

Так как рентабельность собственного капитала уменьшилась, следовательно, уменьшилась прибыльность, и предприятие медленно движется к банкротству.

Изменение рентабельности за год:

Rсккг - Rскнг = -0,24-(-0,21)=-0,03

Рассчитаем влияние факторов первого порядка на рентабельность собственного капитала:

RАнг = ![]()

RАнг = ![]()

mKСнг=![]()

mKСкг=![]()

Rск(RА)= (-0,08-(-0,07))*2,64=-0,02

Rск(mKС)=-0,08*(2,82-2,64)=-0,01

Рентабельность собственного капитала подвержена изменениям в большей степени под действием мультипликатора.

Проверка: Rск(RА)+ Rск(mKС)=-0,02+(-0,01)=-0,03

Проверка сходится, следовательно, расчёты верны.

Рассчитаем влияние факторов второго порядка на изменение рентабельности собственного капитала:

RВРнг = ![]()

RВРнг = ![]()

nанг=![]()

nакг=![]()

mKСнг=![]()

mKСкг=![]()

Rск(RВР)=(-0,1+0,12)*0,65*2,64=0,02

Rск(nа)=-0,1*(0,83-0,65)*2,64=-0,04

Rск(mKС)=-0,1*0,83*(2,82-2,64)=-0,1

Анализируя, полученные результаты, можно сделать вывод, что рентабельность собственного капитала изменяется под действием изменения рентабельности выручки от реализации.

Проверка: 0,02+(-0,04)+(-0,01)=-0,03

Проверка сходится, следовательно, расчёты верны.

Для анализа влияния на рентабельность собственного капитала факторов третьего порядка воспользуемся интегральным методом.

Rск(Пч)=![]()

Rск(СК)=-0,03-(-0,02)=-0,01

Проверка: -0,02+(-0,01)=-0,03

Проверка сходится, следовательно, расчёты верны.

Глава 4. Прогнозирование возможности банкротства предприятия.

Анализ вероятности банкротства я буду проводить, используя четырёхфакторную модель Z-счёта Лиса:

Z=0,063*x1+0,092*x2+0,057*x3+0.001*x4

Где:

х1 – отношение оборотного капитала к сумме активов;

х2 – отношение прибыли от реализации к сумме активов;

х3 – отношение нераспределённой прибыли к сумме активов;

х4 – отношение собственного капитала к заёмному

Константа для сравнения равна 0,037, если Z<0,37, то вероятность банкротства высокая, а если Z>0,037 – то низкая.

Рассчитаем значения показателей на начало года:

X1нг=![]() ;

;

X2нг=![]() ;

;

X3нг=![]() ;

;

X4нг=![]() ;

;

Подставим полученные значения в исходную формулу:

Zнг= 0,063*0,408+0,092*(-0,051)+0,057*(-0,08)+0,001*0,609=0,017

Zнг=0,017<0,037, следовательно вероятность банкротства на начало года высока.

Рассчитаем значения показателей на конец года:

X1кг=![]() ;

;

X2кг=![]() ;

;

X3кг=![]() ;

;

X4кг=![]() ;

;

Подставим полученные значения в исходную формулу:

Zнг= 0,063*0,34+0,092*(-0,056)+0,057*(-0,084)+0,001*0,548=0,012

Zкг=0,012<Zнг=0,017<0,037, тенденция к снижению показателя Z-счёта является отрицательной, т.к. увеличивается вероятность банкротства. Сохранение подобной тенденции является губительной для предприятия.

Глава 5. Анализ использования трудовых ресурсов организации

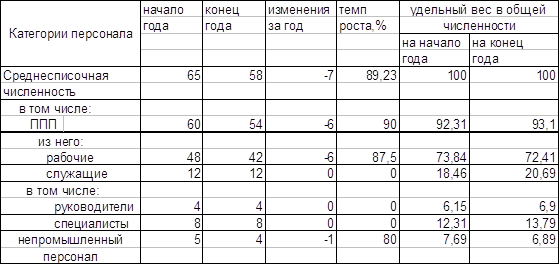

Таблица 5.1. – Обеспеченность предприятия трудовыми ресурсами.

На начало года среднесписочная численность составляла 65 человек, а на конец она уменьшилась на 7 человек. Темп роста составил 89,23%. На конец года увеличилась доля ППП в общей численности, она составила 93,1%. Удельный вес рабочих в ППП составил 72,41%. Было уволено 6 человек. Темп роста составил 87,5%. Также к концу года увеличилась доля служащих в ППП, она составила 20,69%, тогда как на конец года она была 18,46%. Число руководителей и специалистов осталось на прежнем уровне и составило 4 и 8 человек соответственно. Непромышленный персонал уменьшился на 1 человека и составил к концу года 4 человека.

На основании данной таблицы рассчитаем следующие коэффициенты:

1. Коэффициент текучести кадров (Ктек);

2. Коэффициент оборота по выбытию (Квыб);

3. Коэффициент постоянства состава персонала предприятия (Кп.с.)

Ктек= количество уволенных работников/среднесписочную численность;

Ктек =![]() - на начало года;

- на начало года;

Ктек=![]() - наконец года;

- наконец года;

Квыб= количество уволившихся работников/среднесписочную численность;

Квыб =![]() - на начало года;

- на начало года;

Квыб=![]() - на конец года;

- на конец года;

Кп.с= количество работников, проработавших весь год/среднесписочная численность;

Кп.с=![]() - на начало года;

- на начало года;

Кп.с=![]() - на конец года;

- на конец года;

Коэффициент текучести кадров растёт, снижается производительность труда, заработная плата на каждого работника снижается. У персонала отсутствует стимул к труду. Основные производственные фонды сильно устарели и не обновляются. Данная тенденция является угрожающей и ведёт предприятие к банкротству. (см. приложениях 11.).

Заключение

Таким образом, АХД является важным элементом системе управления производством, действенным средством выявления внутрихозяйственных резервов, основой разработки научно обоснованных планов и управленческих решений.

Роль анализа как средства управления производством с каждым годом возрастает. Это обусловлено такими обстоятельствами как:

- Необходимость неуклонного повышения эффективности производства в связи с ростом дефицита и стоимости сырья, повышением науко- и капиталоёмкости производства.

- Отход от командно-административной системы управления и постепенный переход к рыночным отношениям.

- Создание новых форм хозяйствования в связи с разгосударствлением экономики, приватизацией предприятий и прочими мероприятиями экономической реформы.

В этих условиях руководитель не может рассчитывать только на свою интуицию. Управленческие решения и действия сегодня должны быть основаны на точных расчётах глубоком и всестороннем экономическом анализе. Недооценка роли АХД, ошибки в планах и управленческих действиях в современных условиях приносят чувствительные потери. И наоборот, те предприятия, на которых серьёзно относятся к АХД, имеют хорошие результаты, высокую экономическую эффективность.

Список использованных источников

1. Гражданский кодекс РФ. Часть первая. Часть вторая. – М.: ИНФРА–М, 1996.

2. О Бухгалтерском учете: Федеральный закон от 21 ноября 1996 года № 129-Ф3 (в ред. От 23.07.98).

3. Савитская Г.В. Анализ хозяйственной деятельности: Учебное пособие. – М.: ИНФРА – М, 2003. – 256 с. – (Серия «вопрос – ответ»).

4. Савитская Г.В. Анализ хозяйственной деятельности: 4-е изд., перераб. И доп. – Минск: ООО «Новое знание», 2000. – 688 с.

5 Романов А.П. Курс лекций по анализу и диагностике финансово-хозяйственной деятельности предприятия.

Похожие работы

... формула расчета чистой прибыли на акцию (Рч/а) в будущем периоде? Зав. кафедрой -------------------------------------------------- Экзаменационный билет по предмету АНАЛИЗ ФИНАНСОВОЙ ДЕЯТЕЛЬНОСТИ Билет № 10 49. Сущность прибыли (убытка) от финансово-хозяйственной деятельности предприятия. 50. Показатели фондоотдачи (капиталоотдачи) и фондоемкости (капиталоемкости). ...

... . Взаимосвязь и взаимообусловленность формирования показателей финансово-хозяйственной деятельности предприятий и объединений определяют последовательность комплексного экономического анализа. В теории и практике анализа хозяйственной деятельности общепринятой считается такая последовательность его проведения, при которой в первую очередь изучаются состав и структура источников средств, ...

... общий анализ актива и пассива баланса на 1 октября 1998года. В третьем разделе предложим мероприятия по улучшению хозяйственной деятельности строительной организации. 1. Анализ хозяйственной деятельности строительной организации, как объект анализа. 1.1 Предмет, задачи и метод экономического анализа строительной организации. Экономический анализ помогает работникам ...

... использования оборотных средств , так как рациональное использование оборотных средств влияет на основные показатели хозяйственной деятельности промышленного предприятия : на рост объёма производства , снижение себестоимости продукции , повышение рентабельности предприятия . Анализ эффективности использования оборотных средств должен помочь выявить дополнительные резервы и способствовать ...

0 комментариев