Навигация

Анализ хозяйственной деятельности РУП "Витебский завод электроизмерительных приборов"

31493

знака

21

таблица

0

изображений

Содержание

Введение

1. Характеристика предприятия

2. Анализ формирования и распределения прибыли

3. Анализ финансового положения предприятия

4. Анализ объема реализации продукции, работ, услуг

5. Анализ себестоимости продукции

6. Анализ эффективности использования труда

Выводы курсовой работы

Введение

Современный этап общественного развития Республики Беларусь выдвигает перед выпускниками высшей школы возрастающее требование к практической подготовке, предлагает необходимость взаимосвязи теоретических знаний с умениями решать практические вопросы.

В данной курсовой работе проведен анализ деятельности РУП "Витебский завод электроизмерительных приборов" по следующим направлениям:

- анализ формирования и распределения прибыли;

- анализ финансового положения предприятия;

- анализ объема реализации продукции, работ, услуг;

- анализ себестоимости продукции;

- анализ эффективности использования труда.

Анализ проводился по данным, полученным при прохождении производственной практики на вышеуказанном предприятии и представленным в приложении к данной курсовой работе. Анализируемый период: 2003-2004 г.г.

1. Характеристика предприятия

РУП "ВЗЭП" основано в 1892 году как очковая фабрика, которая в тридцатые годы стала одним из крупнейших предприятий города. В 1946 году на базе этого предприятия была организована слесарная мастерская, а затем в 1948 году – завод бытовых приборов, специализирующийся на выпуске утюгов, примусов, сковородок и другие товары народного потребления. В 1952 году Совмин СССР принял решение о создании завода электроизмерительных приборов.

23 августа 1953 года трудовой коллектив завода ознаменовал рождение новой отрасли промышленности нашей республики – приборостроения. В 1957 году завод выпустил 5 типов приборов.

РУП "ВЗЭП" создано приказом Министерства Приборостроения от 12.09.1985 года. Предприятие основано на государственной форме собственности и находится в ведении Министерства промышленности Республики Беларусь. В настоящее время оно разрабатывает, производит и реализует малогабаритные щитовые приборы, измерительные преобразователи, усилители, электросчетчики, расходомеры и близкие к ним по конструктивно-технологическим признакам товары народного потребления, нестандартное технологическое оборудование.

Основная цель деятельности предприятия - реализация производственного товара с прибылью, позволяющей обеспечивать процесс воспроизводства выпускаемой номенклатуры и освоение новых изделий необходимых рынку по результатам проводимых маркетинговых исследований.

В качестве мер достижения, этой одной из главных целей является расширение рынков сбыта и увеличение объёма продаж с одновременной реализацией мер по снижению себестоимости продукции и за счёт этого увеличения прибыли.

Рынок потребителей продукции, выпускаемой предприятием, можно разделить на 2 группы:

- рынок продукции производственно-технического назначения (ППТН);

- рынок товаров народного потребления (ТНП).

Изделия производственно-технического назначения реализуются предприятием Минэнерго, ТЭЦ, ГРЭС, АЭС и др. на условиях предоплаты и взаиморасчета. Большая часть их поставляется на промышленные рынки Республики Беларусь и России. Началось восстановление ранее существовавших связей, налаживание взаимоотношений с бывшими потребителями.

Доминирующее направление в производстве приборной продукции занимает производство приборов учёта энергоресурсов. По совокупности технических характеристик изделия находятся на уровне лучших отечественных и стран СНГ.

Сегодня в состав Республиканского унитарного предприятия входят Дочернее Республиканское унитарное научно-производственное предприятие "Точприбор" и Дочернее Республиканское унитарное предприятие "Импульс".

Предмет деятельности Дочернего Республиканского унитарного научно-производственного предприятия "Точприбор" составляют научные и опытно-конструкторские разработки измерительной техники и товаров народного потребления для головного предприятия. Дочернее Республиканское унитарное предприятие "Импульс" занимается изготовлением и ремонтом спецоснастки, средств малой механизации для предприятий энергетики.

Поставка материалов и комплектующих в основном производится из России и Украины (в процентном соотношении составляет 60%) и Республики Беларусь (соответственно, 40%).

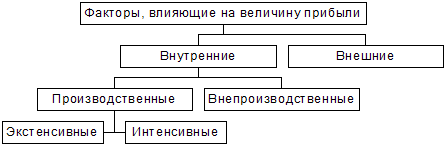

2. Анализ формирования прибыли

Для повышения эффективности производства важно, чтобы при распределении прибыли предприятия была достигнута оптимальность соотношения интересов государства, самого предприятия и его работников. Большую роль в поиске данного оптимума играет анализ формирования и распределения прибыли. Данные для анализа представлены в таблице 1.1.

Таблица 1.1 Исходные данные, млн. руб.

| №пп | Наименование показателей | 2003г. | 2004г. | Отклонение |

| 1 | Выручка (нетто) от реализации продукции | 11428 | 16305 | 4877 |

| 2 | Себестоимость реализованной продукции | 10551 | 15457 | 4906 |

| 3 | Управленческие расходы | 0 | 0 | 0 |

| 4 | Расходы на реализацию | 288 | 251 | -37 |

| 5 | Прибыль/убыток от реализации | 589 | 597 | 8 |

| 6 | Индекс свободных отпускных цен на продукцию | 1,09 | 1,08 | -0,01 |

| 7 | Выручка (нетто) от реализации продукции в сопоставимых ценах | 10484 | 15097 | 4613 |

Таблица 1.2 Анализ состава, выполнения плана и динамики прибыли (убытка) РУП "ВЗЭП" за 2003-2004г.г.

| № | Показатели | 2003г. | 2004г. | отклонение, млн.руб. | Темп роста, % | |||||

| сумма млн. руб. | Структура,% | план, млн. руб. | сумма, млн. руб. | Структура,% | выполне-ние плана, % | от плана | от пред. периода | |||

| 1. | Прибыль/убыток от реализации | 589 | 98,17 | 636 | 597 | 111,80 | 93,85 | -39,12 | 8 | 101,4 |

| 2. | Прибыль/убыток от операционных доходов и расходов | 5 | 0,83 | 5 | -2 | -0,37 | -37,04 | -7,4 | -7 | -40,0 |

| 2.1. | Операционные доходы (без НДС) | 3673 | 612,17 | 3967 | 3593 | 672,85 | 90,58 | -373,84 | -80 | 97,8 |

| 2.2. | Операционные расходы | 3668 | 611,33 | 3961 | 3595 | 673,22 | 90,75 | -366,44 | -73 | 98,0 |

| 3. | Прибыль/убыток от внереализационных доходов | 6 | 1,00 | 6 | -61 | -11,42 | -941,36 | -67,48 | -67 | -1016,7 |

| 3.1. | Внереализационные доходы (без НДС) | 0 | 0,00 | 0 | 7 | 1,31 | - | 7 | 7 | - |

| 3.2. | Внереализационные расходы | 6 | 1,00 | 6 | 68 | 12,73 | 1049,38 | 61,52 | 62 | 1133,3 |

| 4. | Прибыль/убыток | 600 | 100,00 | 648 | 534 | 100,00 | 82,41 | -114 | -66 | 89,0 |

Исходя из данных таблицы 1.2., в целом объем прибыли в 2004г. снизился на -66 млн. руб. по сравнению с 2003г., что связано со снижением прибыли от операционной (-7 млн. руб.) и внереализационной (-67 млн. руб.) деятельности. План по этим показателям не выполнен.

Прибыль от реализации увеличилась на 8 млн. руб., однако выполнение плана по этому показателю составило лишь 93,85%. Таким образом, при темпе роста 101,4% удельный вес прибыли от реализации в структуре прибыли предприятия увеличился с 98,17% до 111,80%. Можем произвести более подробный анализ факторов изменения прибыли в отчетном периоде по сравнению с базовым:

Таблица 1.3 Анализ факторов изменения прибыли (убытка) РУП "ВЗЭП" за 2004г.

| №пп | Факторы изменения прибыли/убытка | Алгоритм расчета | Расчет | Сумма влияния на прибыль, млн. руб. |

| Изменение прибыли/убытка ΔПобщ, в т.ч. за счет: | ΔПобщ=Побщ отч - Побщ баз | =534-600 | -66,00 | |

| 1. | Прибыли от реализации продукции ΔПр | ΔПр отч - ΔПр баз | =597-589 | 8,00 |

| 1.1 | Изменения цен на продукцию ΔПр ц | ΔПр ц=гр4стр1 - гр4стр7 | =16305-15097 | 1207,78 |

| 1.2 | Объема реализованной продукции ΔПр об | ΔПр об=ΔПр баз*(гр4стр7/гр3стр7 -1) | =589*(15097/10484-1) | 259,14 |

| 1.3 | Уровня затрат на 1 руб. реализованной продукции ΔПр з | ΔПр з=((гр4Σстр2,3,4/гр4стр7)-(гр3Σстр2,3,4/гр3стр7)) *гр4стр7 | =15097*(10839/10484-15708/15097) | 100,17 |

| 2. | Прибыль/убыток от операционных доходов и расходов ΔПопер | ΔПопер=ΔПопер отч - ΔПопер баз | =-2-5 | -7,00 |

| 3. | Прибыль/убыток от внереализационных операций ΔПв | ΔПв=ΔПв отч - ΔПв баз | =-61-6 | -67,00 |

Следовательно, объем прибыли изменился под влиянием следующих факторов:

- за счет изменения прибыли от операционной (-7 млн. руб.) и внереализационной (-67 млн. руб.) деятельности;

- за счет изменения прибыли от реализации (+8 млн. руб.);

- за счет изменения цен на продукцию (+1207,78 млн. руб.);

- за счет изменения объема реализованной продукции (+259,14 млн. руб.);

- за счет изменения затрат на рубль реализованной продукции (+100,17 млн. руб.).

Похожие работы

... которые более комплексно отражает финансовый результат, свидетельствует о значительном улучшении финансовых результатов от использования ресурсов (капитала) предприятием в 2006 году. 3 Мероприятия по увеличению прибыли УП «Витебсклифт» 3.1 Повышение прибыли за счет сдачи в аренду складских помещений Как показал проведенный анализ, убыток от внереализационных доходов и расходов в 2006 году ...

0 комментариев