Навигация

Анализ эффективности использования трудовых ресурсов

31493

знака

21

таблица

0

изображений

6. Анализ эффективности использования трудовых ресурсов

Таблица 5.1 Анализ обеспеченности трудовыми ресурсами и изменения их структуры по РУП "ВЗЭП" за 2003-2004г.г.

| №пп | Категория персонала | 2003г. | 2004г. | отклонение от | |||||||

| числ-сть, чел. | уд. вес, % | по плану | фактически | плана | 2003г. | ||||||

| числ-сть, чел. | уд. вес, % | числ-сть, чел. | уд. вес, % | числ-сть, чел. | уд. вес, проц. пунктов | числ-сть, чел. | уд. вес, проц. пунктов | ||||

| 1 | Основная деятельность, в т.ч.: | 1500 | 95,4 | 1458 | 95,7 | 1491 | 95,6 | 33 | -0,09 | -9 | 0,28 |

| 1.1 | Рабочие | 1021 | 64,9 | 988 | 64,9 | 1020 | 65,4 | 32 | 0,55 | -1 | 0,52 |

| 1.2 | Служащие, из них: | 479 | 30,5 | 470 | 30,9 | 471 | 30,2 | 1 | -0,65 | -8 | -0,24 |

| 1.2.1 | Руководители | 162 | 10,3 | 158 | 10,4 | 161 | 10,3 | 3 | -0,05 | -1 | 0,03 |

| 1.2.2 | Специалисты | 314 | 19,9 | 312 | 20,4 | 310 | 19,9 | -2 | -0,60 | -4 | -0,08 |

| 2. | Неосновная деятельность всего персонала | 73 | 4,6 | 65 | 4,3 | 68 | 4,4 | 3 | 0,09 | -5 | -0,28 |

| итого: | 1573 | 100 | 1523 | 100 | 1559 | 100 | 36 | 0,00 | -14 | 0,00 | |

Таблица 5.2 Анализ движения рабочих по РУП "ВЗЭП" за 2003-2004г.г.

| №пп | Показатели | 2003г. | 2004г. | отклонение (+/-) |

| 1 | Состояло по списку на начало года, чел. | 1530 | 1538 | 8 |

| 2 | Принято, чел. | 202 | 190 | -12 |

| 3 | Выбыло, чел., в т.ч.: | 198 | 219 | 21 |

| 3.1. | по собственному желанию | 120 | 128 | 8 |

| 3.2. | уволено за прогулы и др. нарушения | 40 | 45 | 5 |

| 3.3. | по прочим причинам | 38 | 46 | 8 |

| 4 | Состояло по списку на конец периода, чел. | 1534 | 1509 | -25 |

| 5 | Среднесписочная численность, чел. | 1451 | 1469 | 18 |

| 6 | К-т оборота по приему | 0,14 | 0,13 | -0,01 |

| 7 | К-т оборота по выбытию | 0,14 | 0,15 | 0,01 |

| 8 | К-т текучести | 1,02 | 0,87 | -0,15 |

В целом по предприятию наблюдается снижение текучести кадров в 2004г. по сравнению с 2003г.. доля рабочих основной деятельности в 2004г. увеличилась на 0,28% от общей численности, а по сравнению с планом – снизилась на 0,09%. В целом по предприятию можно говорить о невыполнении плана по труду.

Таблица 5.3 Анализ использования рабочего времени по РУП "ВЗЭП" за 2004г.

| №пп | Показатели | Обозначение | По плану | Фактически | Отклонение (+/-) |

| 1 | Среднесписочная численность рабочих | Т | 1523 | 1559 | 36 |

| 2 | Число отработанных всеми рабочими, тыс. чел-ч | Ф | 2080,8 | 2032,5 | -48,3 |

| 3 | Число отработанных всеми рабочими, чел-дн | К | 262,2 | 256,3 | -5,9 |

| 4 | Отработано сверхурочно, чел-ч | Фс | 0 | 12,2 | 12,2 |

| 5 | Число дней, отработанных одним рабочим за год, дн. | Д | 222,5 | 223,4 | 0,9 |

| 6 | Число часов, отработанных одним рабочим за год, ч | В | 1766 | 1768,6 | 2,6 |

| 7 | Средняя продолжительность рабочего дня, ч | С | 7,937 | 7,931 | -0,006 |

| 8 | Число человеко-дней целодневных простоев | Кп | 12,1 | 11,8 | 0,2 |

Таблица 5.4 Анализ выполнения плана по показателям производительности труда

| №пп | Показатели | Обозначение | Отчетный период | Отклонение от плана | Выполнение плана | |

| план | факт | |||||

| 1 | Объем продукции, тыс.руб. | П | 14018 | 15305 | 1287,0 | 109,2 |

| 2 | Среднесписочная числ-сть работников основной деятельности, чел. (в т.ч. ППП) | Тос | 1558 | 1566 | 8,0 | 100,5 |

| 3 | Рабочие | Т | 1523 | 1559 | 36,0 | 102,4 |

| 4 | Удельный вес рабочих в общей числ-сти работников основной деятельности,% | У | 97,8 | 99,6 | 1,8 | 101,8 |

| 5 | Число отработанных всеми рабочими, тыс. чел-ч из них: | Ф | 2080,8 | 2032,5 | -48,3 | 97,7 |

| 5.1. | Сверхурочно | Фс | 0,0 | 12,2 | 12,2 | - |

| 6 | Среднегодовая выработка продукции на одного работника основной деятельности, тыс.руб. | Г | 9,0 | 9,8 | 0,8 | 108,6 |

| 7 | Среднегодовая выработка продукции на одного рабочего, тыс.руб. | 9,2 | 9,8 | 0,6 | 106,7 | |

| 7.1. | Годовая | 1162986 | 1328215 | 165228,4 | 114,2 | |

| 7.2. | Дневная | 172631 | 176386,6 | 3755,5 | 102,2 | |

| 7.3. | Часовая | 6,7 | 7,5 | 0,8 | 111,8 | |

Выводы курсовой работы

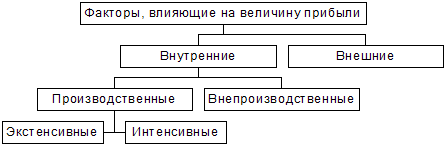

1. Исходя из данных таблицы 1.2., объем прибыли в 2004г. снизился на -66 млн. руб. по сравнению с 2003г., что связано со снижением прибыли от операционной (-7 млн. руб.) и внереализационной (-67 млн. руб.) деятельности. План по этим показателям не выполнен. Прибыль от реализации увеличилась на 8 млн. руб., однако выполнение плана по этому показателю составило лишь 93,85%. Таким образом, при темпе роста 101,4% удельный вес прибыли от реализации в структуре прибыли предприятия увеличился с 98,17% до 111,80%.

2. Актив баланса предприятия на 84,8% представлен суммой внеоборотных активов (22852 млн. руб.). К концу 2004г. их удельный вес снизился до 80,3%. Анализ, проведенный в таб. 2.2., показал, что наибольший удельный вес в структуре пассива баланса имеют "источники собственных средств" предприятия (76,3% на начало года и 66,7% на конец года), то есть предприятие не обеспечено собственными средствами в достаточной мере. Анализ финансового состояния показал, что структура баланса предприятия – неудовлетворительная.

3. Превышение кредиторской задолженности на дебиторской может говорить об увеличении сумм долгов или о возможном списании сомнительных долгов в течение 2004г. В целом, это мешает предприятию нормально функционировать, в частности, заметно ухудшает его финансовое положение.

4. По данным таблицы 4.1. в структуре затрат на производство продукции в 2004г. наибольший удельный вес имеют материальные затраты (50,6 %), по сравнению с предыдущим периодом их доля повысилась на -4,38% при абсолютном росте на 3187 млн. руб., снизилась доля расходов на оплату труда и социальные отчисления (-2,71% и -0,27% соответственно).

5. План по труду на предприятии не выполнен. Это говорит об неэффективном использовании трудовых ресурсов на РУП "ВЗЭП". Другие показатели также свидетельствуют о том, что предприятие не может полноценно работать.

Похожие работы

... которые более комплексно отражает финансовый результат, свидетельствует о значительном улучшении финансовых результатов от использования ресурсов (капитала) предприятием в 2006 году. 3 Мероприятия по увеличению прибыли УП «Витебсклифт» 3.1 Повышение прибыли за счет сдачи в аренду складских помещений Как показал проведенный анализ, убыток от внереализационных доходов и расходов в 2006 году ...

0 комментариев