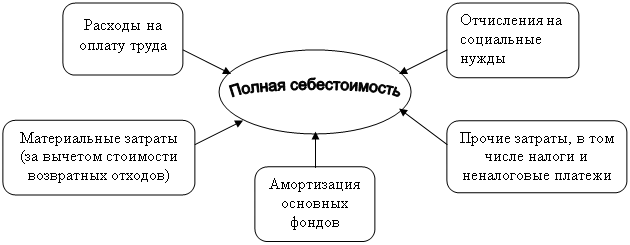

Экономическая сущность себестоимости продукции и ее роль в повышении эффективности сельскохозяйственного производства

Анализ себестоимости продукции

Факторный анализ себестоимости продукции

Анализ материальных затрат и услуг

Анализ затрат на содержание основных средств

Резервы снижения себестоимости продукции

Подсчет резервов снижения себестоимости продукции

Навигация

Факторный анализ себестоимости продукции

Анализ хозяйственной деятельности себестоимости овощей защищенного грунта

60889

знаков

18

таблиц

1

изображение

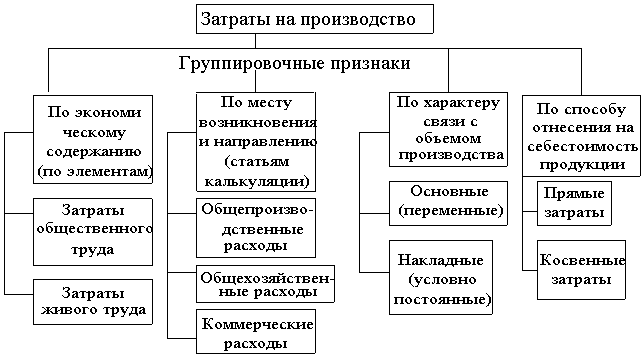

2.2. Факторный анализ себестоимости продукции.

Углубляя анализ, следует рассмотреть причины изменения себестоимости отдельных видов продукции. Себестоимость 1 кг продукции зависит от факторов первого порядка: размера затрат на 1 м2 посевной площади и уровня урожайности сельскохозяйственных культур. Расчет степени влияния этих факторов можно проводить используя метод цепных подстановок.

Расчет влияния факторов первого порядка на себестоимость овощных культурТаблица 2.2.1.

| Вид овощных культур | Затраты на 1 м2 посевной площади, руб. | Урожайность, кг/м2 | ||

| план | факт | план | факт | |

| Овощи – всего, в т.ч.: | 17290 | 16853 | 21,2 | 16,1 |

| Огурцы | 12896 | 20950 | 21,5 | 35,2 |

| Помидоры | 14000 | 15975 | 14,2 | 10,9 |

Продолжение таблицы 2.2.1.

| Себестоимость 1 кг овощей, руб. | Отклонение от плана, руб. | ||||

| план | при фактических затратах и плановой урожайности | факт | Всего | В том числе за счет | |

| Затрат на 1 м2 | Урожайности | ||||

| 813 | 795 | 1047 | +234 | -18 | +252 |

| 599 | 974 | 595 | -4 | +375 | -379 |

| 983 | 1125 | 1465 | +482 | +142 | +340 |

Данные таблицы 2.2.1 показывают, что план по снижению себестоимости в целом по овощам был не выполнен на 234 рубля. Это явилось следствием снижения урожайности (по этой причине план был не выполнен на 252 рубля) и уменьшения затрат на 1 м2 на 18 рублей.

По видам культур наблюдается следующая ситуация. По помидорам план по снижению себестоимости не выполнен на 482 рубля, за счет увеличения затрат на 1 м2 на 142 рубля. Отрицательная тенденция наблюдается по отношению к урожайности. Она оказалась ниже запланированной, что повлекло за собой снижение себестоимости помидор на 340 рублей.

Несколько иная картина с огурцами, где произошло снижение себестоимости на 4 рубля, по причине увеличения урожайности в сумме на 379 рублей, а также увеличении затрат на 1 м2 на 375 рублей.

Увеличение затрат на 1 м2 наблюдается по огурцам и по помидорам, что явилось следствием повышения расценок на энергоносители, семена и т.д.

2.3. Анализ затрат на оплату труда.

После факторного анализа себестоимости овощей изучаются причины изменения себестоимости отдельных видов продукции по основным статьям затрат. Сначала анализируются прямые трудовые затраты, изучается использование средств на оплату труда на производстве отдельных видов овощей, как изменилась себестоимость единицы каждого вида овощей за счет трудоемкости продукции и уровня среднечасовой оплаты труда. После этого анализируется изменение каждого вида материальных затрат (удобрений, семян).

Известно, что сумма заработка за объем работы или единицу производимой продукции, как при сдельной, так и при повременной оплате труда, определяется двумя моментами: величиной оплаты труда и уровня его трудоемкости. Затраты на оплату труда прямо пропорциональны заработку колхозника или рабочего совхоза и обратно пропорциональны трудоемкости труда. Располагая данными о трудоемкости и заработке, за отработанную единицу времени в базисных и отчетных периодах, можно исчислить изменение общей величены издержек на оплату труда. Для расчета влияния данных факторов можно использовать прием абсолютных разниц.

По данным таблицы 3.3.1 видно, что в анализируемом хозяйстве трудоемкость увеличилась, так как на производство 1 т овощей было затрачено на 0,27 чел.часа больше, чем планировалось. В том числе по огурцам на 0,15, а по помидорам – на 0,39 чел.часа. Данный факт привел к увеличению заработной платы за 1 кг на 254 руб., в том числе: по огурцам на 150 руб. и помидорам на 353 руб.

Факторный анализ зарплаты на единицу продукцииТаблица 2.3.1.

| Вид продукции | Удельная трудоемкость чел.час | Уровень оплаты труда за 1 ч, руб. | Зарплата на 1 т продукции, руб. | ||||

| план | факт | план | факт | план | факт |

| |

| Овощи, в т.ч.: | 0,12 | 0,39 | 942 | 636 | 113 | 248 |

|

| Огурцы | 0,07 | 0,22 | 1000 | 309 | 70 | 68 |

|

| Помидоры | 0,16 | 0,55 | 906 | 136 | 145 | 75 |

|

Продолжение таблицы 2.3.1.

| Отклонение от плана | ||

| Всего | в т.ч. за счет | |

| УТЕ | УОТ | |

| +135 | +254 | -119 |

| -2 | +150 | -152 |

| -70 | +353 | -423 |

Однако, в связи со снижением уровня оплаты труда на 306 руб., зарплата за единицу продукции в целом по овощам снизилась на 119 руб. В том числе: по огурцам на 691 и 152 руб., а по помидорам на 770 и 423 руб. соответственно. В общей сумме, изменение факторов влияющих на заработную плату привели к ее повышению в целом на 135 рулей. Однако, снизилась по огурцам на 2 и помидорам на 7 рублей.

Затраты труда на производство 1 кг продукции в свою очередь зависят от количества затраченных человеко-часов на выращивание и уборку 1м2 и от уровня урожайности овощных культур.

Данные таблицы 2.3.2 показывают, что снижение производительности труда произошло в общем по выращиваемым в хозяйстве овощным культурам вследствие увеличения затрат труда на 1 м2 посевов на 3,69 чел.часа и снижения урожайности на 5,1 кг/м2. Данное обстоятельство привело к увеличению затрат труда на производство 1 кг овощей на 0,18 чел.часа. Отрицательно повлияло снижение урожайности, что привело к увеличению затрат труда на производство 1 кг овощей на 0,09 чел.часа. В целом же затраты чел.часов на 1 кг продукции увеличились на 0,27 чел.часа.

Расчет влияния факторов на изменение трудоемкости продукции Таблица 2.3.2.| Вид продукции | Затраты труда на 1 м2 чел.часов | Урожайность на, кг/м2 | Затраты на 1 кг продукции, чел. часов | Отклонение от плана | ||||||

| по плану | фактических затратах и плановой урожайности | фактически | Всего | В т.ч. за счет | ||||||

| план | факт | план | факт | Затрат труда на1м2 | Урожай- ности | |||||

| Овощи, в т.ч.: | 2,57 | 6,26 | 21,2 | 16,1 | 0,12 | 0,30 | 0,39 | +0,27 | +0,18 | +0,09 |

| Огурцы | 1,52 | 7,79 | 21,5 | 35,2 | 0,07 | 0,36 | 0,22 | +0,15 | +0,29 | -0,14 |

| Помидоры | 2,26 | 5,94 | 14,2 | 10,9 | 0,16 | 0,42 | 0,55 | +0,39 | +0,26 | +0,13 |

По видам культур наблюдается следующая ситуация: затраты труда на 1м2 увеличились по огурцам на 7,27 чел.часа, а по помидорам на 3,68 чел.часа, что привело к снижению производительности труда на 0,29 чел.часа и 0,26 чел.часа соответственно. Однако из-за увеличения урожайности по огурцам производительность труда увеличилась на 0,14 чел.часа. По помидорам, за счет снижения урожайности, производительность труда снизилась на 0,13 чел.часа. Влияние данных факторов привело к снижению производительности труда в общем по огурцам на 0,15 чел.часа, а по помидорам на 0,39 чел.часа.

В целом можно сделать вывод о том, что по статье «Расходы на оплату труда» произошел перерасход, который связан с превышением роста оплаты труда над его производительностью. Рост оплаты труда главным образом связан с происходящими в республике инфляционными процессами и повышением минимальной заработной платы и тарифной ставки первого разряда. Существенное влияние оказывают также доплаты за напряженность труда, работу в ночное время, праздничные и выходные дни, классность, стаж работы, индексации в связи с повышением цен на потребительские товары и т.д.

Похожие работы

... мере получения их от должника и уплаты. Другие внереализационные доходы и расходы в целях бухгалтерского учета признаются по мере их образования. 2. Анализ хозяйственной деятельности на основе показателей КУП «МОФ» 2.1. Организация аналитической работы. Аналитическая работа входит в служебные обязанности каждого руководителя, принимающего управленческие решения. Отсюда важным принципом ...

... среду сверх установленных лимитов – за счет прибыли, остающейся в распоряжении предприятия; Классификация затрат по элементам является общепризнанной как в отечественной, так и в зарубежной методологии производственного учета. Следует отметить, что за рубежом в практике учетной работы не присутствует постатейная классификация затрат, для нее нет экономического обоснования. 2.2. Документальное ...

... причинам, рабочим и служащим по их заявлению может быть предоставлен отпуск без сохранения зарплаты с разрешением руководителя. Согласно положению о премировании, премирование в ЗАО "Росич" за основные результаты хозяйственной деятельности вводится в целях усиления стимулирующей роли премии в увеличении выручки от реализации продукции, повышения эффективности работы и качества. Основное условие ...

... о себестоимости продукции, о структуре, а также содержит информацию об основных методах, используемых при экономико-статистическом анализе себестоимости продукции. Вторая глава содержит собственно экономико-статистический анализ себестоимости продукции на ОАО "Черновский овощевод". В заключении делаются обобщающие выводы и указываются резервы снижения себестоимости продукции с расчетом ее на ...

0 комментариев