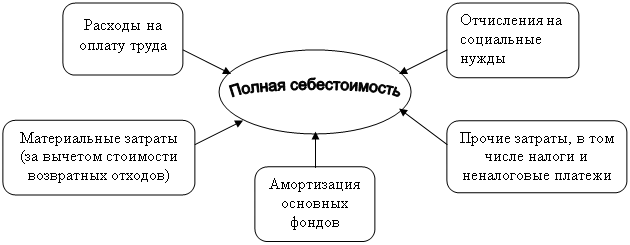

Экономическая сущность себестоимости продукции и ее роль в повышении эффективности сельскохозяйственного производства

Анализ себестоимости продукции

Факторный анализ себестоимости продукции

Анализ материальных затрат и услуг

Анализ затрат на содержание основных средств

Резервы снижения себестоимости продукции

Подсчет резервов снижения себестоимости продукции

Навигация

Резервы снижения себестоимости продукции

Анализ хозяйственной деятельности себестоимости овощей защищенного грунта

60889

знаков

18

таблиц

1

изображение

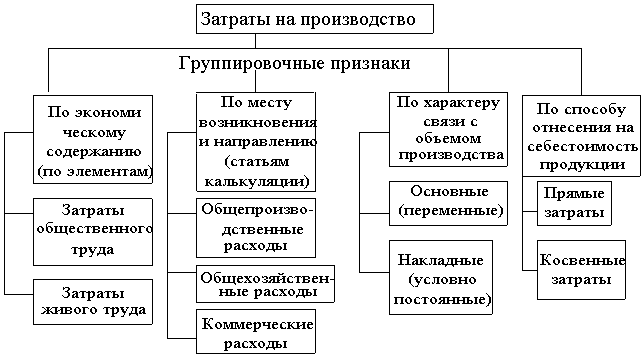

3. Резервы снижения себестоимости продукции.

3.1. Резервы увеличения объема производства продукции и затраты на их освоение.

Важными задачами анализа является выявление и подсчет резервов увеличения производства продукции.

Выявление резервов увеличения продукции растениеводства может осуществляться по следующим направлениям: расширение посевных площадей, улучшение их структуры и повышение урожайности сельскохозяйственных культур.

В процессе анализа использования посадочной площади в теплицах выяснилось, что 4247 м2 не задействованы, то есть на 1января 2004 года наличие посадочной площади составило 249247 м2, а использовалось в 2004 году под культуры 245000 м2. Так как огурцы являются наиболее урожайной культурой и себестоимость данной культуры меньше, чем помидор, то на незадействованную площадь в 4247 м2 можно посадить огурцы (используя малообъемную технологию выращивания, так как урожайность при ее использовании выше, таблица 3.1.1.)

Производство овощей по малообъемной технологии за 2001 год

(в стеклянных теплицах)

Таблица 3.1.1.

| Вид продукции | Посадочная площадь, м2 | Валовой сбор, т | Урожайность, кг/ м2 |

| Всего овощей, | 89846 | 2920 | 32,5 |

| в т. ч. огурцы помидоры | 55000 30192 | 1938 942 | 35,2 31,2 |

Следовательно, валовой сбор огурцов за счет использования 4247 м2 и урожайности 35,2 кг/ м2 увеличится на 150 т (4247*35,2) дополнительно.

Существенным резервом увеличения производства продукции в растениеводстве является улучшение структуры посевных площадей, это значит увеличение доли более урожайных культур в общей посадочной площади.

Так, на предприятии имеется возможность увеличить долю более урожайной культуры огурца за счет сокращения доли помидор. Для определения резерва увеличения производства огурца надо сделать расчет, в основе которого лежит способ цепной подстановки (таблица 3.1.2.)

Подсчет резервов увеличения объема производства огурца за счет улучшения структуры посадки

Таблица 3.1.2.

| Вид продукции | Структура посадки, % | Посадочная площадь, м2 | Фактическая урожайность, кг/ м2 | Объем производства при структуре посадки, т | |||

| факт | возможная | факт | возможная | факт | возможная | ||

| Огурцы | 22,5 | 40,8 | 55000 | 100000 | 35,2 | 1938 | 3520 |

| Помидоры | 71,4 | 53,1 | 175000 | 130000 | 10,9 | 1908 | 1417 |

| Прочие | 6,1 | 6,1 | 15000 | 15000 | - | 96 | 96 |

| Всего: | 100 | 100 | 245000 | 245000 | - | 3942 | 5033 |

Таким образом, увеличение доли огурцов на 19,6% в общей посадочной площади данных культур позволит увеличить объем производства продукции на 1091 (5033-3942) тонну.

Выращивание данных культур на полностью занимаемой ими площади в стеклянных теплицах в данный момент не представляется возможным, хотя из-за высокой урожайности, производство огурцов и помидор, а также и других культур, было бы больше. Это связано с тем, что предприятие не рентабельное, не имеет средств на приобретение стеклянных теплиц (на всю площадь), с удорожанием электро- и теплоэнергии, которая потребляется в большом количестве и составляет 47,7% себестоимости продукции.

Таким образом, если бы предприятие имело возможность посадить огурцы на незадействованной посадочной площади и изменить структуру посадки, то смогло бы увеличить производство огурцов на 1241 т.

3.2. Резервы снижения затрат на производство продукции.

Производство овощей является основной деятельностью предприятия. Поэтому, для обеспечения повышения эффективности производства овощей в защищенном грунте необходимо наметить три основных направления:

1. Совершенствование, модернизация существующих площадей зимних стеклянных теплиц.

2. Вывод из эксплуатации низко продуктивных пленочных теплиц, потребляющих большое количество газа.

3. Строительство стеклянных теплиц вместо выбывающих пленочных теплиц.

С 2001 года использование пленочных теплиц переведено на весенне-летний режим. В 2004 году с 1 м2 в пленочных теплицах получено по 6,7 кг овощей.

Такая производительность не позволяет обеспечивать рентабельность производства.

В целях стабилизации работы предприятия на 2002 г. из эксплуатации выводится 29952 м2 пленочных теплиц и 20580 м2 стеклянных теплиц, 1963 г. строительства, а с 2003 года – вся оставшаяся площадь – 104860 м2 .

Освободившиеся площади первоначально планируется использовать для производства овощей в открытом грунте, и одновременно вести строительство новых стеклянных теплиц.

Ввиду того, что пленочные теплицы подлежат ликвидации из-за своей примитивности и высокой энергоемкости, разработана программа строительства новых стеклянных теплиц сроком на 5 лет (таб. 3.2.1.):

1. Запроектировать и построить в 2002 –2004 гг. 6 гектар теплиц под стеклом – первая очередь строительства, одновременно решив вопрос складского сектора с линиями сортировки и упаковки и бытовыми помещениями;

1. В 2004-2007 гг. строится вторая очередь стеклянных теплиц на площади 6 га с одновременным строительством линии переработки нестандартной продукции на производство и разлив соков.

Стоимость строительства зимних стеклянных теплиц Таблица 3.2.1.| Годы | Стоимость работ в миллионах руб. | |||||

| Всего | В том числе | |||||

| Проект-ная докумен-тация | Снос строения | СМР | Обору-дование | |||

| Всего | Конструкт. АСТ | |||||

| А | 1 | 2 | 3 | 4 | 5 | 6 |

| А | 1 | 2 | 3 | 4 | 5 | 6 |

| 2002 | 100 | 100 | - | - | - | - |

| 2003 | 4912 | 200 | 160 | 4352 | 1668 | 200 |

| 2004 | 2768 | 2768 | 1668 | |||

| А | 1 | 2 | 3 | 4 | 5 | 6 |

| 2005 | 2968 | 200 | 2768 | 1668 | ||

| 2006 | 5686 | 100 | 200 | 5186 | 2502 | 200 |

| Продолжение таблицы 3.2.1. | ||||||

| 2007 | 3902 | 3902 | 2502 | |||

| Итого: | 20336 | 600 | 360 | 18976 | 10008 | 400 |

В результате проведенных мероприятий на 01.09.2008 предприятие будет иметь 15,5 гектара зимних стеклянных теплиц, причем производство овощей увеличится на 2100 тонн.

Расчет окупаемости строительства и источники его финансирования приведены в таб. 3.2.2.

Расчет окупаемости строительства теплицТаблица 3.2.2.

| Наименование Показателей | Ед. Измер. | Годы | ||||

| 2003 | 2004 | 2005 | 2006 | 2007 | ||

| А | 1 | 2 | 3 | 4 | 5 | 6 |

| Площадь строительства | Га | 2 | 2 | 2 | 3 | 3 |

| Стоимость работ по строительству | Млн. руб. | 4912 | 2768 | 2968 | 5686 | 3902 |

| Урожайность овощей | Кг/м2 | 50 | 50 | 50 | 50 | 50 |

| Производство овощей – всего | Тонн | 1000 | 1000 | 1000 | 1500 | 1500 |

| А | 1 | 2 | 3 | 4 | 5 | 6 |

| Производствен. И коммерческие издержки | Млн. руб. | 710 | 710 | 710 | 1065 | 1065 |

| Выручка от реализ. Овощей | Млн. руб. | 1634 | 1634 | 1634 | 2451 | 2451 |

| Прибыль | Млн. руб. | 924 | 924 | 924 | 1386 | 1386 |

| Окупаемость | Лет | 5,3 | 3,0 | 3,2 | 4,1 | 2,8 |

| Источники финансирования | ||||||

| Бюджетные средства | Млн. руб. | 4912 | 2768 | 2968 | 5686 | 3902 |

В результате всех вышеизложенных мероприятий, производство овощей к 2005 году возрастет почти в 2 раза (таб. 3.2.3.).

План- прогноз производства овощей в 2001- 2006 г.г., тоннТаблица 3.2.3.

| Наимен.показат. | 2001 | 2002 | 2003 | 2004 | 2005 | 2006 |

| А | 1 | 2 | 3 | 4 | 5 | 6 |

| Стеклянные теплицы | 2958 | 3235 | 4414 | 5594 | 6773 | 8273 |

| Пленочные теплицы | 1001 | 1299 | - | - | - | - |

| Продолжение таблицы 3.2.3. | ||||||

| Производство овощей на освободившихся площадях | 21 | 133 | 346 | 300 | 210 | 133 |

| Открытый грунт в поле севооборота | 150 | 920 | 966 | 1008 | 1050 | 1050 |

| Итого овощей | 4130 | 5587 | 5726 | 6902 | 8033 | 9456 |

Ожидаемая урожайность в 2002 году по стеклянным теплицам составит 32,9 кг/м2 , к 2005 году она возрастет на 12,3 кг/м2 и составит 45,2 кг/м2 .

Основной статьей затрат на производство овощей защищенного грунта являются энергоносители, удельный вес которых в структуре затрат составляет 52%.В результате планируемых мероприятий, потребление энергоносителей значительно сократится.

Похожие работы

... мере получения их от должника и уплаты. Другие внереализационные доходы и расходы в целях бухгалтерского учета признаются по мере их образования. 2. Анализ хозяйственной деятельности на основе показателей КУП «МОФ» 2.1. Организация аналитической работы. Аналитическая работа входит в служебные обязанности каждого руководителя, принимающего управленческие решения. Отсюда важным принципом ...

... среду сверх установленных лимитов – за счет прибыли, остающейся в распоряжении предприятия; Классификация затрат по элементам является общепризнанной как в отечественной, так и в зарубежной методологии производственного учета. Следует отметить, что за рубежом в практике учетной работы не присутствует постатейная классификация затрат, для нее нет экономического обоснования. 2.2. Документальное ...

... причинам, рабочим и служащим по их заявлению может быть предоставлен отпуск без сохранения зарплаты с разрешением руководителя. Согласно положению о премировании, премирование в ЗАО "Росич" за основные результаты хозяйственной деятельности вводится в целях усиления стимулирующей роли премии в увеличении выручки от реализации продукции, повышения эффективности работы и качества. Основное условие ...

... о себестоимости продукции, о структуре, а также содержит информацию об основных методах, используемых при экономико-статистическом анализе себестоимости продукции. Вторая глава содержит собственно экономико-статистический анализ себестоимости продукции на ОАО "Черновский овощевод". В заключении делаются обобщающие выводы и указываются резервы снижения себестоимости продукции с расчетом ее на ...

0 комментариев