Затраты на производство, их состав и сущность. Методы учета затрат

Основные понятия и нормативное регулирование себестоимости продукции растениеводства, принципы ее формирования

Организация первичного учета затрат на производство

Документальное оформление затрат на производство продукции растениеводства

Бухгалтерский учет затрат на производство продукции растениеводства

Совершенствование организации учета затрат на производство продукции растениеводства

Навигация

Производственный учет и анализ овощей защищенного грунта

Производственный учет и анализ овощей защищенного грунта

73169

знаков

1

таблица

1

изображение

СОДЕРЖАНИЕ:

Введение --------------------------------------------------------------------------------------------3

1. Производственный учет в управлении формированием себестоимости продукции растениеводства ----------------------------------------------------------------------5

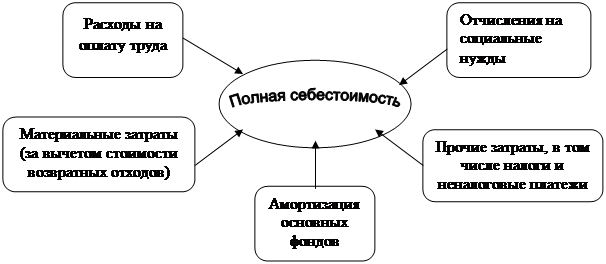

1.1. Затраты на производство, их состав и сущность. Методы учета затрат ----5

1.2. Основные понятия и нормативное регулирование себестоимости продукции растениеводства, принципы ее формирования ------------------------11

2. Организация первичного учета затрат на производство -------------------------16

2.1. Особенности технологии отрасли растениеводства. Группировка затрат

на производство продукции растениеводства ---------------------------------------16

2.2. Документальное оформление затрат на производство продукции растениеводства -----------------------------------------------------------------------20

3. Бухгалтерский учет затрат на производство продукции растениеводства -------23

3.1. Организация аналитического и синтетического учета затрат на производство продукции растениеводства ------------------------------------------------- 23

3.2. Совершенствование организации учета затрат на производство

продукции растениеводства ------------------------------------------------------------------- 27

Заключение ----------------------------------------------------------------------------------------29

Список использованных источников -------------------------------------------------------- 30

Приложения

Введение.

Формирование издержек производства и обращения, их учет имеют важное значение для деятельности организаций. Это важно не только во взаимосвязи с действующим в настоящее время налоговым законодательством, но и в соответствии с местом бухгалтерского учета в системе управления организацией.

Построение учета производственных затрат и выбор методов калькулирования себестоимости продукции (работ, услуг) в значительной степени зависят от особенности отрасли, типа и вида производства, характера его организации и технологического процесса, разнообразия вырабатываемой продукции, выполняемых работ и оказываемых услуг, массовости выпуска, объектов калькулирования, структуры организации и других условий.

Себестоимость продукции относится к числу важнейших качественных показателей, отражающих все стороны хозяйственной деятельности предприятий (фирм, компаний), их достижения и недостатки. Уровень себестоимости связан с объемом и качеством продукции, использованием рабочего времени, сырья, материалов, оборудования, расходованием фонда оплаты труда и т.д.

Себестоимость является основой определения цен на продукцию. Ее снижение приводит к увеличению суммы прибыли и уровня рентабельности. Чтобы добиваться снижения себестоимости надо знать ее состав, структуру и факторы ее динамики, методы калькуляции себестоимости.

Актуальность темы данной курсовой работы определена в первую очередь объективно значительной ролью изучения формирования затрат основного производства в системе АПК в современной социально ориентированной рыночной экономике, переход к которой является главным вектором разворачиваемой в Белоруссии радикальной реформы. Вот почему формирование затрат основного производства представляет собой стратегическую задачу реформационной экономической политики.

В контексте выше сказанного цель написания работы – изложить определенную концепцию формирования затрат основного производства АПК, отражающей специфику и противоречивость его становления в нашей стране, адаптирующей мировой опыт.

Эта цель предопределила логику построения и концептуальных основ формирования себестоимости, потребовала, прежде всего, разъяснения вопросов о составе затрат включаемых в себестоимость продукции предприятий АПК и перечень статей затрат в сельскохозяйственных предприятиях и непосредственно вопросов формирования затрат основного производства.

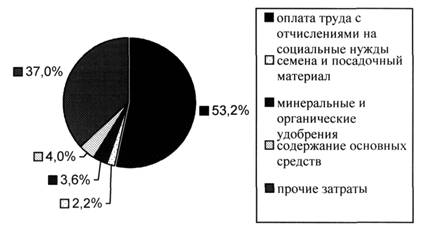

Объектом исследования при написании данной курсовой работы было Коммунальное сельскохозяйственное унитарное предприятие “Минская овощная фабрика” (КУП “МОФ”).

Основным направлением хозяйственной деятельности является производство овощей защищенного грунта. Удельный вес в объеме товарной продукции овощей составляет 85%, что определяет специализацию предприятия как овощную.

Предметом деятельности предприятия является:

1) выращивание овощей, цветоводство и производство продукции питомников;

2) зерновые и продовольственные культуры;

3) разведение КРС, молочное хозяйство;

4) оптовая торговля картофелем, овощами и фруктами;

5) розничная торговля пищевыми продуктами, напитками и табачными изделиями в специализированных магазинах.

В процессе выполнения курсовой работы был проработан большой объем информации, раскрывающий сущность, особенности и методику учета затрат на производство продукции овощеводства защищенного грунта, содержащийся в законах, рекомендациях законодательных органов, книгах по бухгалтерскому учету, ревизии и аудиту, а также в периодических изданиях.

При написании использовались книги по бухгалтерскому учету и калькуляции продукции Тишкова И.Е., Белого И.Н., Михалкевича А.П., И., Гринмана Г.И., Овсянникова С.Г., Папковской П.Я.

Большое внимание было уделено изучению материала публикуемого на страницах журнала «Главный бухгалтер». В работе использованы статьи Михалкевича А.П., Прохоровой Т.В., Пизенгольца М.З. и других авторов.

Основополагающим нормативным документом по бухгалтерскому учету является Закон Республики Беларусь «О бухгалтерском учете и отчетности». Он определяет основные задачи бухгалтерского учета, его организацию и основные требования к его ведению, первичным учетным документам и регистрам бухгалтерского учета.

Заполненные первичные документы отражаются в регистрах бухгалтерского учета, основные требования к которым отражаются в Законе Республики Беларусь «О бухгалтерском учете и отчетности».

Основным документом по учету затрат являются «Основные положения по составу затрат включаемые в себестоимость продукции (работ, услуг)», в котором перечислены затраты включаемые в себестоимость продукции, работ и услуг, а также дана группировка затрат по экономическим элементам. Основные принципы и методы калькулирования себестоимости продукции сельскохозяйственных предприятий излагаются в «Рекомендациях по учету затрат и калькулированию себестоимости продукции сельскохозяйственных предприятий».

Особенности учета затрат продукции, работ и услуг на предприятиях АПК рассматривают авторы учебников «Бухгалтерский учет в сельскохозяйственных предприятиях по журнально-ордерной форме», под редакцией Белого И.Н. и «Бухгалтерский учет на сельскохозяйственных предприятиях» под общей редакцией Михалкевича А.П.

1. Производственный учет в управлении формированием себестоимости продукции растениеводства.

Похожие работы

... избежать банкротства и выжить в условиях рыночной экономики. Большую роль в этом должен сыграть анализ хозяйственной деятельности предприятий, основными задачами которого являются: · осуществление систематического контроля за выполнением плана снижения себестоимости продукции; · обеспечение экономического обоснования планового задание по уровню себестоимости продукции, прибыли и ...

... производственных затрат и себестоимости продукции на примере ОАО «Совхоз-Весна» 2.1. Краткая финансово-экономическая характеристика предприятия Формирование данных о производственных затратах для оценки себестоимости произведенной продукции и определения прибыли рассмотрим на примере пригородного тепличного комбината ОАО «Совхоз-Весна» Саратовского района Саратовской области - одного из ...

... · Стоимостные показатели дают более точное представление об эффективности производства, окупаемости затрат в овощеводство, возможности расширенного воспроизводства в отрасли. При анализе экономической эффективности производства овощей применяют следующие стоимостные показатели: · Выход валовой продукции овощеводства на единицу площади посева овощных культур, руб./ га; · Производство ...

... мере получения их от должника и уплаты. Другие внереализационные доходы и расходы в целях бухгалтерского учета признаются по мере их образования. 2. Анализ хозяйственной деятельности на основе показателей КУП «МОФ» 2.1. Организация аналитической работы. Аналитическая работа входит в служебные обязанности каждого руководителя, принимающего управленческие решения. Отсюда важным принципом ...

0 комментариев