ТЕОРЕТИЧЕСКИЕ ОСНОВЫ АНАЛИЗА ИСПОЛЬЗОВАНИЯ ОСНОВНЫХ ПРОИЗВОДСТВЕННЫХ ФОНДОВ

Показатели использования основных производственных фондов

Методика анализа использования основных производственных фондов

АНАЛИЗ ИСПОЛЬЗОВАНИЯ ОСНОВНЫХ ПРОИЗВОДСТВЕННЫХ ФОНДОВ ПРЕДПРИЯТИЯ

Анализ показателей использования основных производственных фондов шахты им. Румянцева шахтоуправления им.Калинина п/о «Артемуголь»

Расчет и анализ показателей технического состояния и движения основных производственных фондов

Коэффициент обновления отображает интенсивность обновления основных производственных фондов определяется по формуле 1.5

РАЗРАБОТКА МЕРОПРИЯТИЙ ПО УЛУЧШЕНИЮ ПОКАЗАТЕЛЕЙ ИСПОЛЬЗОВАНИЯ ОСНОВНЫХ ПРОИЗВОДСТВЕННЫХ ФОНДОВ

Определение резервов увеличения выпуска продукции, фондоотдачи

Мероприятия, направленные на улучшение использования основных фондов

Навигация

Методика анализа использования основных производственных фондов

Анализ эффективности использования основных производственных фондов

97736

знаков

10

таблиц

7

изображений

1.3 Методика анализа использования основных производственных фондов

Начинать анализ основных фондов следует с ознакомления с составом основных фондов в целом по предприятию и по отдельным группам. При этом выявляется движение и направление изменения основных фондов, удельный вес промышленных основных фондов, производственных основных фондов в других отраслях и непроизводственных основных фондов.

Изучая состояние основных фондов, определяют также обеспеченность ими предприятия. Для этого сначала анализируют мощность оборудования и соответствие этой мощности производственной программе предприятия.

Основными задачами анализа использования основных фондов являются:

анализ обеспеченности предприятия основными фондами, их технического уровня и состояния;

установление степени использования основных фондов и факторов на нее влияющих;

оценка резервов увеличения объема продукции за счет улучшения использования оборудования;

определение влияния использования оборудования на объем продукции.

Источниками информации при анализе использования основных средств являются: финансовая отчетность (бухгалтерский баланс, отчет о финансовых результатах, примечания к финансовой отчетности); статистическая отчетность (форма 1- предпринимательство «Отчет об основных показателях деятельности предприятия за год», форма № 11 –ОФ «Отчет о наличии и движении основных фондов, амортизации (износа)».

Привлекают также данные других форм отчетности, информацию внутреннего аналитического учета (инвентарные карточки учета основных средств, накладные на внутреннее перемещение основных средств, акты приема-передачи отремонтированных объектов и т. д.).

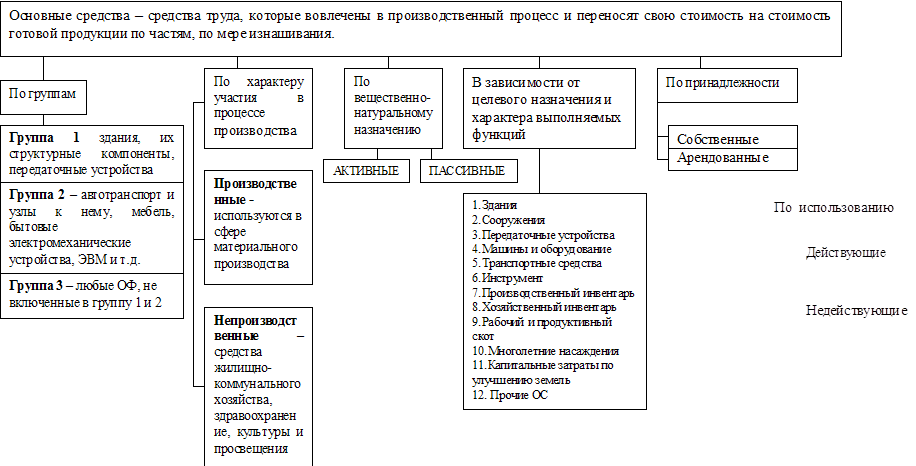

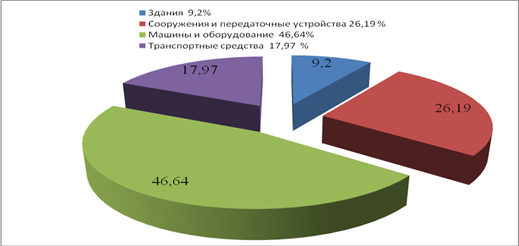

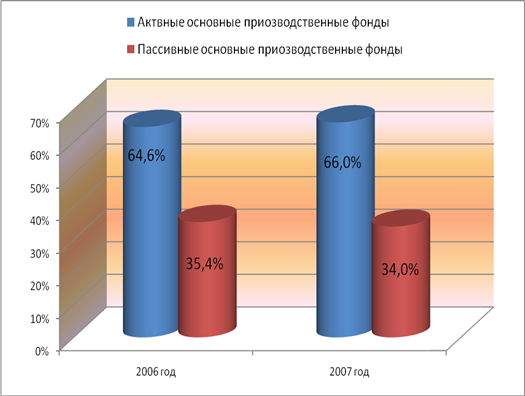

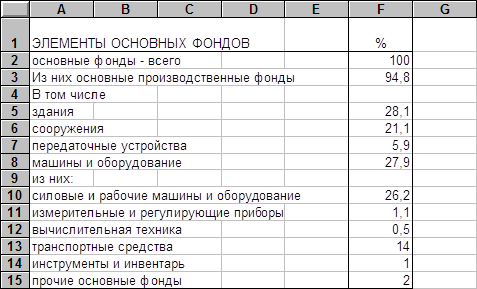

Данные об общей стоимости основных фондов и по отдельным группам должны рассматриваться в динамике. Видовой состав основных средств и их структура отражают специфику отрасли. Общая стоимость основных фондов (первоначальная и остаточная) приводится в бухгалтерском балансе (форма №1) и в примечании к годовой финансовой отчетности (форма №5). В аналитическом бухгалтерском учете можно дополнительно получить информацию о видовом составе основных средств. При анализе структуры основных средств предприятия можно определять удельный вес в общей стоимости важнейших классификационных групп- зданий, сооружений, передаточных устройств, оборудования и т. д. Кроме этого, выявляется также соотношение активной и пассивной частей.

При этом наиболее важной частью, непосредственно воздействующей на предмет труда, является активная часть. В большинстве отраслей промышленности к активной части фондов относятся машины, оборудование и транспортные средства.

О прогрессивности структуры основных средств свидетельствует рост удельного веса их активной части. Темпы роста машин и оборудования должны опережать, как правило, темпы роста других основных фондов.

Анализ состава и структуры основных производственных фондов обеспечит руководство предприятия информацией о составе основных фондов и соотношении между их группами, сделает возможным выявление тенденций изменения структуры основных фондов по группам, даст возможность принять соответствующие меры для восстановления оптимального удельного веса машин и оборудования как наиболее активной части основных фондов, а также определить меру влияния этих изменений на показатели использования основных фондов.

Для научного обоснования планирования воспроизводства основных фондов необходимы данные об их состоянии, которое характеризуется коэффициентами износа и годности средств труда.

Техническое состояние и соответствие основных фондов научно-техническим достижениям формируется в процессе их обновления.

Техническое состояние фондов характеризуется такими показателями, как изношенность, обновление, выбытие, возрастной состав оборудования.

Степень износа может быть определена коэффициентом износа или коэффициентом годности.

Коэффициент износа основных фондов рассчитывают на начало и на конец отчетного периода, а также изучают его динамику за несколько лет. Анализ проводят на основании данных первого раздела актива баланса. Чем ниже коэффициент износа (выше коэффициент годности) основных средств, тем в лучшем состоянии они находятся. Изношенные (устаревшие) основные средства обусловливают и необходимость использования устаревших технологических процессов, что приводит к не конкурентоспособности продукции предприятия.

Коэффициент износа характеризует ту часть стоимости основных фондов, которая списана на затраты производства в предыдущих периодах, а коэффициент годности – часть не перенесенную на создаваемый продукт стоимости.

Коэффициент износа (Киз):

Киз = И / ОФп , (1.4)

где И- сумма износа основных фондов;

ОФп - первоначальная стоимость основных фондов на начало периода.

Коэффициент обновления рассчитывается как в целом, так и в разрезе отдельных групп основных фондов. Более высокий коэффициент обновления активной части, по сравнению с коэффициентом обновления других основных фондов, показывает, что обновление фондов на предприятии осуществляется именно за счет активной части и позитивно влияет на показатель фондоотдачи.

Коэффициент обновления основных фондов характеризует интенсивность введения в действие новых основных фондов. Он показывает часть введенных основных фондов за определенный период в общей стоимости основных фондов на конец отчетного периода, и рассчитывается, как отношение стоимости вновь поступивших основных фондов за год к их стоимости на конец периода.

Коэффициент обновления (Кобн) рассчитывается путем деления стоимости поступивших ОПФ к их стоимости на конец года:

Кобн =ОФв/ ОФ к.г , (1.5)

где ОФв – стоимость поступивших ОФ;

ОФк.г – стоимость ОФ на конец года.

Необходимо также различать две формы обновления основных фондов — экстенсивную и интенсивную. Экстенсивное обновление характеризует темпы увеличения объема эксплуатируемых основных фондов. Интенсивное обновление предусматривает замену действующих основных фондов новыми, более эффективными. Тем не менее, процесс вывода из эксплуатации устаревших и выработанных основных фондов нельзя отождествлять с интенсивным обновлением действующих средств работы. Реальный хозяйственный оборот охватывает не только введение в действие новых и вывод из эксплуатации изношенных фондов, а и передачу определенной их части из баланса одного предприятия на баланс другого.

Вместе с этим в систему показателей эффективности воспроизведение основных фондов целесообразно включить два новые: коэффициент интенсивного обновления (соотношение объемов выбытия и введение в действие за определенный период); коэффициент оптимальности выбытия основных фондов (отношение фактического коэффициента выбытия к нормативному).

Коэффициент прироста основных фондов характеризует уровень прироста основных фондов или отдельных групп за определенный период.

Коэффициент прироста (Кп ):

Кп =ОФ пр /ОФ н , (1.6)

где ОФпр – стоимость прироста основных фондов; ОФн – стоимость основных фондов на начало периода.

Коэффициент выбытия целесообразно рассчитывать для всех основных фондов, промышленно-производственных фондов, их активной части, отдельных групп промышленно-производственных основных фондов и основных видов оборудования.

Коэффициент выбытия основных фондов характеризует уровень интенсивности выбытия основных фондов из сферы производства. Он рассчитывается, как отношение стоимости выбывших за отчетный год основных средств к их стоимости на начало периода.

Коэффициент выбытия (Квыб) исчисляется как отношение стоимости выбывших основных средств (ОФвыб) к их стоимости на начало года (ОФн):

Kвыб = ОФвыб / ОФн (1.7)

Коэффициент годности и выбытия чаще всего зависят от темпов обновления основных фондов: чем больше коэффициент выбытия основных фондов приближается к коэффициенту обновления, тем ниже уровень износа фондов и лучше их техническое состояние.

Коэффициент годности (Kгод) можно рассчитать двумя способами.

1 Как разница между 1 и коэффициентом износа (Ки):

Кгод = 1 – Киз (1.8)

2 Как отношение остаточной стоимости ОПФ к их первоначальной (балансовой) стоимости:

Кгод = ОФ0/ ОФп , (1.9)

где ОФ0 – остаточная стоимость ОПФ;

ОФп – первоначальная (балансовая) стоимость ОПФ.

Коэффициенты выбытия и обновления следует рассматривать взаимосвязано. Так, например, если на предприятии коэффициент ввода опережает коэффициент выбытия, то это свидетельствует о том, что обновление на предприятии осуществляется за счет нового строительства, а не счет замены устаревших, изношенных фондов.

В процессе анализа движения и технического состояния основных фондов проверяется выполнение плана по внедрению новой техники, введению в действие новых объектов, ремонту основных средств.

Для характеристики возрастного состава и морального износа основные фонды группируются по сроку использования (сроку службы)- до 5 лет, 5-10лет, 10-15 лет и т.д. – и рассчитывается удельный вес каждой группы в общей численности оборудования. Затем сопоставляют действующие сроки службы с нормативными, установленными в данной отрасли. При проведении анализа исходят из того, что срок около семи (максимум 10 лет) является наиболее оптимальным для замены действующего оборудования.

Анализ возрастного состава оборудования позволяет судить о его работоспособности и необходимости замены.

Для обобщающей характеристики интенсивности и эффективности использования основных средств служат показатели:

а) фондоотдача основных производственных фондов(отношение стоимости произведенной продукции к среднегодовой стоимости основных производственных фондов);

б) фондоотдача активной части основных производственных фондов (отношение стоимости произведенной продукции к среднегодовой стоимости активной части основных производственных фондов);

в) фондоемкость (отношение среднегодовой стоимости основных производственных фондов к стоимости произведенной продукции за отчетный период).[6,c.146]

Обобщающим показателем является фондоотдача, отражающая объем произведенной за год (или другой период) продукции, приходящейся на 1 грн. (1000 грн.) стоимости основных средств.

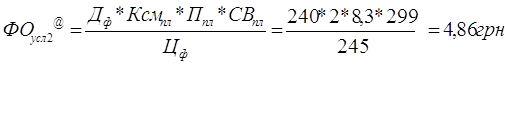

ФО= ВП / ОПФ, (1.10)

где ФО- фондоотдача;

ВП – объем произведенной предприятием продукции за рассматриваемый период;

ОПФ – среднегодовая стоимость основных производственных фондов.

Показатель фондоотдачи может определяться исходя из выпуска продукции в стоимостных, натуральных и условно натуральных показателях. Наиболее полное использование основных средств отражает показатель фондоотдачи, исчисленный исходя из выпуска в натуральных единицах, однако сфера применения этого показателя ограничена. Фондоотдача может определяться как по отношению ко всей стоимости основных фондов, так и к стоимости активной части (машин и оборудования).

Недостатки показателя фондоотдачи:

1. Несоизмеримость во времени: в числителе показывается объем продукции, произведенный за определенный период (год, квартал), а в знаменателе отражается стоимость фондов, имеющих различный срок службы, но во всех случаях больше одного года.

2 . В стоимости основных средств значительную часть занимает пассивная часть, которая слабо связана с объемом продукции.

3. Объем продукции, применяемый при расчете фондоотдачи не является величиной, пропорциональной стоимости основных средств. Он зависит от использования основных фондов в течении суток (коэффициент сменности) от годового режима работы (прерывная или непрерывная рабочая неделя) и т.д.

На уровень фондоотдачи оказывают влияние различные факторы, связанные как с изменением объема продукции, так и с общей стоимостью основных средств, их составом, структурой, использованием. Зависимость показателя от одного из основных факторов- удельного веса машин и оборудования- может быть выражена следующей формулой:

ФО1 ПОФ = Уд. весмаш .и обор* ФО1 Р мио (1.11)

где ФО1 ПОФ – фондоотдача на 1денежную единицу стоимости основных фондов;

ФО1 Р мио - фондоотдача на одну денежную единицу стоимости машин и оборудования;

Уд. весмаш .и обор - удельный вес машин и оборудования в стоимости основных фондов.

Повышение фондоотдачи – важнейшая народохозяйственная задача в период перехода страны к рынку. В условиях научно-технического прогресса значительное увеличение фондоотдачи осложнено быстрой сменой оборудования, нуждающегося в освоении, а также увеличением капитальных вложений, направляемых на улучшение условий труда, охрану природы и т.п. Факторы, повышающие фондоотдачу, показаны на рис. 1.2

Рисунок 1.2 Факторы роста фондоотдачи

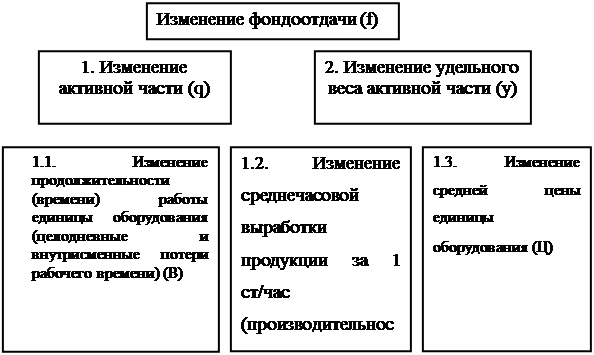

Моделирование факторной системы фондоотдачи осуществляется с использованием способа расширения. Так, факторами 1-го порядка являются, изменение удельного веса активной части, и изменение фондоотдачи активной части.

В свою очередь на фондоотдачу активной части оказывают влияние факторы, которые по отношению к фондоотдаче промышленно - производственных основных производственных фондов являются факторами 2-го порядка:

а) изменение количества часов, отработанных одним станком за год (целодневные и внутрисменные потери рабочего времени);

б) изменение средней выработки продукции за 1 станко-час (производительность оборудования);

в) изменение средней цены одного станка.

Структурно - логическая факторная модель фондоотдачи промышленно производственных основных фондов проиллюстрирована на рисунке 1.3.

Рисунок 1.3 - Структурно - логическая факторная модель фондоотдачи промышленно производственных основных фондов

Для характеристики эффективности использования основных средств в аналитической практике применяют и другие показатели : фондоемкость, фондовооруженность, производительность труда.

Фондоемкость - показатель обратный фондоотдаче. Если фондоотдача должна иметь тенденцию к увеличению, то фондоемкость - к снижению. Он рассчитывается по формуле:

Фе = ОПФ : Вп или 1: ФО (1.12)

Этот показатель характеризует стоимость основных производственных фондов, приходящихся на единицу стоимости выпускаемой продукции.

Фондовооруженность труда - отношение среднегодовой стоимости основных производственных фондов ( по первоначальной стоимости) к числу рабочих в наибольшую смену.

Между показателями фондоотдачи, фондовооруженности и производительности труда существует следующая взаимосвязь.

ФО = ВП / ОПФ = ВП / ЧР; ОПФ / ЧР = ПТ : ФВ, (1.13)

где ОПФ - средняя стоимость производственных основных фондов;

ВП- объем продукции; ЧР –численность рабочих в наибольшую смену;

ПТ – производительность труда ( по числу рабочих в наибольшую смену); ФВ- фондовооруженность.

Таким образом, фондоотдача прямо пропорциональна производительности труда и обратно пропорциональна его фондовооруженности. Для роста фондоотдачи необходимо, чтобы темпы роста производительности труда опережали темпы роста его фондовооруженности.

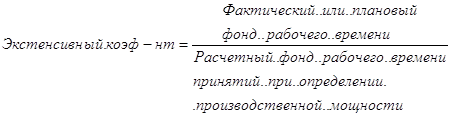

При оценке эффективности использования основных средств особое внимание должно уделяться анализу использования оборудования. Повышение эффективности эксплуатации работающего оборудования можно достичь 2 путями: экстенсивным (по времени и количеству единиц) и интенсивным (по мощности).

Для характеристики экстенсивного использования оборудования используются следующие показатели:

количество единиц оборудования;

отработанное время;

коэффициент сменности работы оборудования;

структура парка машин.

В свою очередь, интенсивное использование оборудования характеризуется показателями выпуска продукции за 1 станко-час (или на 1 гривну стоимости), т.е. его производительностью.

Анализ использования оборудования начинается с проверки обеспеченности предприятия оборудованием. Оборудование на предприятии подразделяется на наличное, установленное, действующее. к наличному относится все имеющееся на предприятии оборудование независимо от того, где оно находится (на складе, в цехах) и в каком состоянии.

Установленное- оборудование находящееся в цехах, смонтированное и подготовленное. Часть установленного оборудования может находиться в ремонте, быть зарезервированной.

При анализе использования оборудования находят процентное отношение действующего оборудования к установленному и наличному, выясняют причины по которым оборудование не установлено и способствуют либо его установлению, либо реализации. При анализе использование оборудования необходимо проверить также, не слишком ли велик резерв оборудования и не следует ли часть его ввести в эксплуатацию или реализовать.

Ввод в действие неустановленного оборудования является одним из возможных резервов увеличения объема производимой предприятием продукции.

Анализ экстенсивного использования оборудования связан с рассмотрением баланса времени его работы.

Различают следующие фонды времени:

календарный;

режимный;

плановый;

фактический.

Режимный фонд времени работы оборудования больше планового на величину планируемых потерь рабочего времени (ремонт, резерв).Фактический фонд отличается от планового на величину сверхплановых простоев (целодневных, целосменных, внутрисменных). Календарный фонд времени работы оборудования определяется как произведение числа календарных дней в году на количество станков и число часов в сутках.

Таким образом, календарный фонд времени определяется из условия непрерывности круглосуточной работы всех станков. Режимный фонд определяется исходя из количества рабочих дней в году, планового коэффициента сменности работы оборудования и действующего количества станков. Внережимное время включает: выходные, праздничные дни, время нерабочих смен, межсменные и обеденные перерывы. Плановый фонд- количество часов, подлежащих отработке за вычетом плановых остановок оборудования (ремонт, резерв).

Похожие работы

... оборудования (30,8%) имеет срок службы свыше 20 лет. Водоводы со сроком службы более 20 лет составляет 26,5% , коллектора – 33,3%. 2.3 Показатели оценки эффективности использования основных производственных фондов Важное значение имеет анализ изучения движения и технического состояния ОПФ, для этого рассчитаем следующие показатели, используя формулы (1.7), (1.8), (1.9), (1.10), (1.11), ...

... Повысить это влияние можно за счёт увеличения доли активной части и доли действующего оборудования в общем объёме основных производственных фондов. Глава 4. РАЗРАБОТКА ПРЕДЛОЖЕНИЙ ПО ПОВЫШЕНИЮ ЭФФЕКТИВНОСТИ ИСПОЛЬЗОВАНИЯ ОСНОВНЫХ ПРОИЗВОДСТВЕННЫХ ФОНДОВ ОАО «СЕВЕРНЫЙ ПОРТ» Одной из наиболее важных задач развития транспорта является обеспечение производства, прежде всего за счет повышения его ...

... заботе о постоянном развитии и совершенствовании производства, коллектив успешно справляется с производственными задачами. 2.2 Анализ движения и эффективности использования основных производственных фондов Одним из важнейших факторов увеличения объема производства продукции на предприятии ООО «Бэхетле» является обеспеченность их основными производственными фондами в необходимом количестве ...

... производительности труда. Желательно, что бы темпы роста производительности труда опережали темпы роста технической вооруженности труда. Глава 1. Сущность и анализ основных производственных фондов и оборудования. 1.1 Понятие, сущность, значение и их классификация. Имея ясное представление о каждом элементе основных фондов в производственном процессе, о их ...

0 комментариев