ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ИССЛЕДОВАНИЯ ОСНОВНЫХ ПРОИЗВОДСТВЕННЫХ ФОНДОВ ПРЕДПРИЯТИЯ

Оценка основных производственных фондов. Воспроизводство и обновление ОПФ

Износ и амортизация основных фондов

Показатели эффективности использования основных фондов

Методика использования оборудования и производственной мощности предприятия

Резервы увеличения выпуска продукции и фондоотдачи

Состав и структура основных фондов

Показатели оценки эффективности использования основных производственных фондов

Анализ использования производственной мощности

Анализ физического и морального износа основных производственных фондов

НАПРАВЛЕНИЯ УЛУЧШЕНИЯ ОСНОВНЫХ ПРОИЗВОДСТВЕННЫХ ФОНДОВ

Навигация

ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ИССЛЕДОВАНИЯ ОСНОВНЫХ ПРОИЗВОДСТВЕННЫХ ФОНДОВ ПРЕДПРИЯТИЯ

Анализ эффективности использования основных производственных фондов на предприятии и поиск направлений улучшения их использования на примере ПУВКХ г. Енакиево

96673

знака

18

таблиц

24

изображения

1 ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ИССЛЕДОВАНИЯ ОСНОВНЫХ ПРОИЗВОДСТВЕННЫХ ФОНДОВ ПРЕДПРИЯТИЯ

1.1 Понятие, сущность, значение основных производственных фондов предприятия

Для того, чтобы исследовать основные средства необходимо раскрыть их экономическую природу и дать характеристику.

Источники любого производства - это ресурсы, которыми располагает общество. Что же понимает экономическая теория под “ресурсами производства”?

Ресурсы производства - это совокупность тех природных, социальных и духовных сил, которые могут быть использованы в процессе создания товаров, услуг и иных ценностей. В экономической теории ресурсы принято делить на четыре группы:

-природные - потенциально пригодные для применения в производстве естественные силы и вещества, среди которых различают “неисчерпаемые” и “исчерпаемые” (возобновляемые и невозобновляемые);

- материальные - все созданные человеком (“рукотворные”) средства производства, которые сами являются результатом производства;

- трудовые - население в трудоспособном возрасте, которое в ресурсном аспекте обычно оценивают по трем параметрам: социально-демографическому, профессионально - квалификационному и культурно-образовательному;

- финансовые - денежные средства, которые общество в состоянии выделить на организацию производства.

Природные, материальные, трудовые ресурсы присущи любому производству. Поэтому они получили название “базовых”; возникшие“ на “рыночной“ ступени финансовые ресурсы стали называться “ производными”. Наряду с понятием ресурсы производства экономическая теория оперирует также понятием “факторы производства”

Для осуществления производственного процесса необходимо взаимодействие двух факторов - средства производства и рабочей силы.

Средства производства подразделяются на “средства труда” (машины, оборудование, сооружения и т.д.), с помощью которых человек воздействует на внешние силы природы, и “предметы труда” (сырье, материалы), на которые направлена целесообразная деятельность человека. Выраженные в денежной форме средства производства являются “производственными фондами”. Производственные фонды подразделяются на “основные” и “ оборотные”. В основе этого деления лежит различие в функционировании, способах перенесения стоимости на готовый продукт и характере воспроизводства.

Главные отличия основных фондов от оборотных состоят в следующем:

1. Элементы, составляющие основные фонды, вещественно в создаваемый продукт не входят. Основные фонды участвуют в производственных циклах до полного износа составляющих их вещественных элементов. Оборотные же фонды полностью потребляются в рамках одного производственного цикла и превращаются в готовый продукт, т.е. входят в его “натуральный состав”.

2. Стоимость основных фондов частями входит в стоимость создаваемого продукта - по мере износа вещественных элементов, тогда как оборотные фонды переносят свою стоимость полностью в течение одного производственного цикла.

3. После реализации продукции стоимость основных фондов возмещается в той части, которая соответствует нормативному уровню их изношенности. Вследствии этого, основные фонды могут быть заменены полностью только после того, как вся их стоимость частями перейдет на продукт, и будет накоплена в виде “амортизационного фонда”.

Зато стоимость потребленных оборотных фондов возмещается в реализации сразу, что позволяет снова приобрести их для нового цикла производства.

Исходя из этих различий, можно дать следующие определения основным и оборотным фондам.

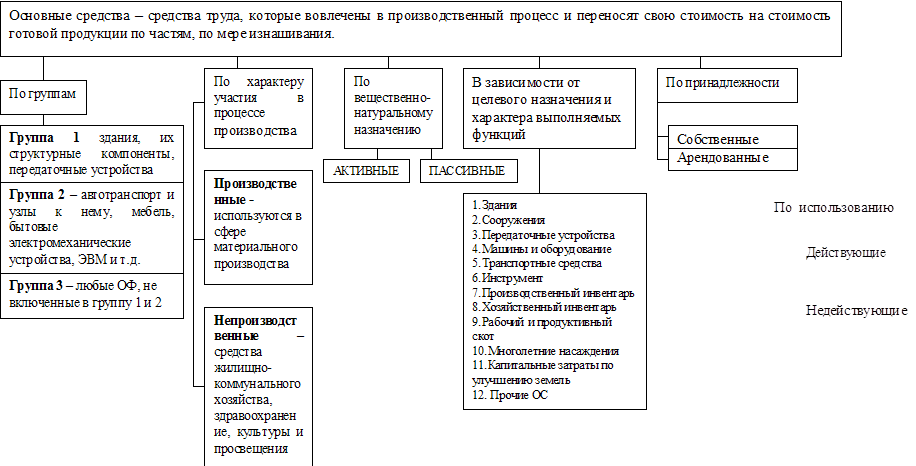

Основными фондами называются средства труда, которые вовлечены в производственный процесс, функционируют во многих производственных циклах, сохраняя при этом свою натурально-вещественную форму, и переносят свою стоимость на стоимость готовой продукции по частям, по мере изнашивания.

Оборотные фонды - это предметы труда, которые целиком потребляются в однократном процессе производства, изменяют свою натуральную форму, полностью переносят свою стоимость на готовый продукт и стоимость которых возмещается после каждого производственного цикла.

Экономическая сущность и материально-вещественное содержание производственных фондов служат теми основными характеристиками, которые определяют их значение в осуществлении воспроизводственных процессов, функционировании и развитии любого производства. Вся совокупность наличных производственных фондов составляет наибольшую по удельному весу часть (около 60%) национального богатства страны. Основные фонды определяют характер материально-технической базы производственной сферы на различных этапах ее развития, рост и совершенствование технической оснащенности и производительности труда производственного персонала. Орудия труда, которые являются наиболее активной частью основных фондов, составляют материальную основу производственной мощности предприятия. [1, С.82-83]

1.2 Классификация основных производственных фондов

В процессе воспроизводства основные фонды могут принимать различную форму. Их классификация приведена на рисунке 1.1

Основные фонды по своему натуральному (вещественному) составу неоднородны и включают “активные” и “пассивные” средства труда, выполняющие различные функции в производственном процессе. Непосредственное воздействие на предметы труда оказывает только часть средств труда. Эту часть средств труда принято называть “активной”, остальная же часть основных фондов, которая обеспечивает нормальное течение производственного процесса, относится к “пассивным” основным фондам. [1, С.83-86]

Деление основных фондов на активную и пассивную части в значительной степени условно, но оно важно для того, чтобы не допускать излишнего роста пассивной части по сравнению с ее оптимально необходимой величиной. По роли в процессе производства основные фонды подразделяются на “производственные” и “непроизводственные”.

К производственным основным фондам относятся средства труда, которые либо участвуют в производственном процессе, либо способствуют его осуществлению (производственные основные фонды функционируют в процессе производства, постоянно участвуют в нем, изнашиваются постепенно, перенося свою стоимость на готовый продукт, пополняются они за счет капитальных вложений)

К непроизводственным основным фондам относятся фонды, не участвующие в производственном процессе и предназначенные для целей непроизводственного потребления (непроизводственные основные фонды предназначены для обслуживания процесса производства, и поэтому в нем непосредственно не участвуют, и не переносят своей стоимости на продукт, потому что он не производится; воспроизводятся они за счет национального дохода).

Рисунок 1.1 – Классификация основных производственных фондов

Несмотря на то, что непроизводственные основные фонды не оказывают какого - либо непосредственного влияния на объем производства, рост производительности труда, постоянное увеличение этих фондов связано с улучшением благосостояния работников предприятия, повышением материального и культурного уровня их жизни, что в конечном счете сказывается на результате деятельности предприятия.

В зависимости от выполнения технологических функций и от роли в производственном процессе вся совокупность средств труда подразделяются на несколько видовых групп: здания, сооружения, передаточные устройства, машины и оборудование, транспортные средства, инвентарь.

Согласно существующей классификации основные фонды промышленности по своему составу в зависимости от целевого назначения и выполняемых функций подразделяются на следующие виды:

Здания включают в себя строения, в которых происходят процессы основных, вспомогательных и подсобных производств (административно-бытовые, хозяйственные помещения, механические мастерские, кладовые, склады и др.).

Сооружения - это инженерно-строительные объекты, горные выработки (стволы шахт, штольни), нефтяные и газовые скважины, очистные и другие сооружения, туннели, мосты.

Передаточные устройства - это линии электропередачи, кабельные линии, телефонная и телеграфная сети, трансмиссии, радиосвязь, магистрали трубопроводов, нефтепроводы, воздухопроводы и др.

К силовым машинам и оборудованию относятся машины-генераторы, производящие энергию, и машины-двигатели (двигатели постоянного и переменного тока). На промышленных предприятиях (фирмах) в эту группу также включают преобразователи электрического тока, ртутные выпрямители, трансформаторы, паровые котлы, компрессорные установки и др.

Рабочие машины и оборудование на промышленном предприятии представляют собой группу, включающую самые разнообразные виды оборудования, применяемого для производства продукции - станки, прессы, прокатные станы, подъемно-транспортное оборудование, вентиляторные установки, экскаваторы, лебедки и др. К этой группе также относится вычислительная техника.

В группу транспортных средств входят передвижные средства железнодорожного, автомобильного и путевого транспорта, предназначенные для перемещения грузов и работников: локомотивы, вагоны, автомашины, электрокары, автокары, автопогрузчики, железнодорожные вагоны, тепловозы, электровозы и др.

К инструментам относятся все виды механизированных и немеханизированных орудий ручного труда или приспособления, прикрепляемые к машинам, служащие для обработки предметов труда (электросварка, манипуляторы, отбойные молотки, тиски, патроны и др.).

Производственный и хозяйственный инвентарь и принадлежности включают предметы, служащие для облегчения операций во время работы (рабочие столы, верстаки и др.), оборудование, способствующее охране труда, и др.

К прочим основным фондам отнесены технические библиотеки, противопожарный инвентарь и др.

С целью упрощения учета производственных основных фондов мелкие предметы в их состав не включают. Это инструменты, инвентарь и принадлежности, малоценные предметы, срок службы которых составляет менее одного года. Аналогичные объекты со сроком их службы более одного года относятся к производственным основным фондам.

Значение каждой из перечисленных групп основных фондов в производстве и повышении его эффективности неодинаково. Активными основными фондами, непосредственно влияющими на уровень технической вооруженности труда на промышленном предприятии, являются рабочие машины, оборудование, транспортные средства и инструмент, то есть орудия производства. От их качества, степени использования зависят объем производства и его эффективность.

Другие элементы производственных основных фондов принимают косвенное участие в процессе производства (передаточные устройства) или создают необходимые условия для использования машин и оборудования, при помощи которых осуществляется процесс производства (здания, сооружения). Поэтому уровень материально-технической базы предприятия определяется прежде всего удельным весом и качеством активной части производственных основных фондов.

По принадлежности основные фонды подразделяются на собственные и арендованные. В отличие от собственных арендованные учитываются “за балансом”, без начисления на данном предприятии амортизации и износа.

0 комментариев