Методика аналізу ефективності використання основних фондів

Передбачити наступний порядок і терміни проведення інвентаризації з 1 листопаду по 31 грудня

Якщо в системі техніко-економічних показників чисельність представлена за рік, то і показник “Спрямовано на оплату праці” повинний бути річним;

Аналіз наявності і структури основних засобів ТОВ

Аналіз показників використання основних засобів

Аналіз використання обладнання і виробничих потужностей

Фвооруж1=

27455 тис.. / 120 = 228.8

Навигация

Методика аналізу ефективності використання основних фондів

Аналіз виробничих основних засобів

73037

знаков

16

таблиц

8

изображений

1.2. Методика аналізу ефективності використання основних фондів

Виробничо – господарська діяльність та фінансовий стан підприємства багато в чому залежать від забезпеченості основними фондами та іх використання.

Основні фонди (засоби) – це матеріальни активи, які підприємство утримує для використання їх у процесі виробництва, постачання товарів і послуг, надання в оренду іншим особам або для здійснення адміністративних функцій. Строк корисного використання (експлуатації) основних фондів перевищує один рік ( операційний цикл, якщо останній є тривалішим за один рік).

Розвиток виробництва є невіддільним від проблеми ефективного використання основних виробничих фондів.

Задачі аналізу - визначити забезпеченість підприємства і його структурних підрозділів основними коштами і рівень їх використання по узагальнюючих і приватних показниках, а також встановити причини їх зміни; розрахувати вплив використання основних засобів на обсяг виробництва продукції і інші показники; вивчити міру використання виробничої потужності підприємства і обладнання; виявити резерви підвищення ефективності використання основних засобів.[26, стр 72-73].

Для проведення аналізу основних засобів, як і для проведення будь-якого економічного аналізу необхідні відповідні дані. Джерелами даних для аналізу основних засобів є: план економічного і соціального розвитку підприємства, план технічного розвитку, “Звіт про наявність і рух основних засобів", “Баланс виробничої потужності", “Звіт про запаси невстановленого обладнання“, ф№ 1 “переоцінка”, “Звіт про виконання плану введення в дію об'єктів основних засобів і використання капитальных вкладень", інвентарні картки обліку основних засобів і інш.

На основі цих даних проводиться аналіз основних засобів у наступних основних напрямах:

- Аналіз наявності, структури і руху основних засобів на підприємстві

- Аналіз основних показників використання основних засобів

- Аналіз використання обладнання і виробничої потужності підприємства

- Аналіз забезпеченості підприємства основними коштами

- Аналіз використання виробничих площ

Для того щоб проаналізувати діяльність підприємства за якийсь період роботи проводять вищеперелічений аналіз за декілька років діяльності підприємства.

За звітний рік приймають один з років ( базовий) роботи підприємства, а інші роки його діяльності називають “що аналізуються”.

Вироблюваний при цьому аналіз дозволяє чітко визначити ті чинники, які вплинули на результати роботи і виявити резерви підвищення основних продуктивних показників.

Розглянемо більш детально методику проведення аналізу основних засобів.

Аналіз основних засобів починається з аналізу наявності, структури і руху основних засобів на підприємстві.

Як було відмічено вище, всі основні засобі діляться на виробничі і невиробничі основні засоби.

Крім того, виробничу частину прийнято ділити на активну і пасивну частини. Така детализація необхідна для виявлення резервів підвищення ефективності їх використання на основі оптимізації структури. Дані про наявність основних засобів, про їх рух заносяться в таблицю 1.1.

Більш чітке уявлення про структуру основних засобів дає таблиця 1.2. У даній таблиці можуть бути відображені дані про зміну структури основних засобів за певний період ( коли розглядаються декілька років, що аналізуються і один базисний).

У цьому випадку розраховуються абсолютна зміна вартості основних засобів в годе, що аналізується в порівнянні з базисним, а також темпи зростання вартості основних засобів на підприємстві.

У процесі аналізу вивчаються динаміка перерахованих показників, виконання плану по їх рівню, порівняння показників в роках, що аналізуються в порівнянні з показниками в базисному році, проводяться міжгосподарські порівняння.

З метою більш глибокого аналізу ефективності використання основних засобів показник фондовідачі визначається по всіх основних засобах, засобах виробничого призначення, активної їх частини.

Після аналізу узагальнюючих показників більш детально вивчається міра використання виробничих потужностей підприємства, окремих видів машин і обладнання.

Міра використання виробничих потужностей характеризується показниками: екстенсивного завантаження, що розраховується як відношення фактичного фонду робочого часу обладнання до планового фонду:

Кекст. = Тф. / Тпл.

інтенсивного завантаження, що розраховується як відношення фактичного і планового середньогодинного виробітку:

Кинтен.= ВПф. / ВПпл.

Узагальнюючим показником, що комплексно характеризує використання обладнання є коефіцієнт інтегрального завантаження:

J = Кекст. * Кинтен (6)

По групах однорідного обладнання розраховується зміна обсягу виробництва продукції за рахунок його кількості, екстенсивності і інтенсивності використання по наступній моделі:

ВП= До * Д * Ксм * П * СВ (7)

Розрахунок впливу цих чинників виробляється способами ланцюгової підстановки, абсолютних і відносних різниць.

Наступним етапом аналізу є визначення фондоозброєнності ( аналіз забезпеченості підприємства основними засобами). Даний показник визначається як відношення середньорічної вартості всіх основних засобів до среднесписочному кількості працюючих на підприємств.

Даний показник показує вартість основних засобів, що доводяться на одного працюючого.

Крім того, розраховується показник, що показує вартість основних виробничих засобів, що доводиться на одного робітника ( людини, зайнятої в основному або в допоміжному виробництві):

Фвоор. = Фпр./ Рраб. (8)

де Рраб. - число робітників.

Також розраховується і показник фондовоозброэності робітників, зайнятих в основному виробництві основними засобами, що являють собою їх активну частину:

Фвоор. = Фактів. / Росн. , (9)

де Росн. - число робітників, зайнятих в основному виробництві.

І нарешті, аналізується міра використання площ підприємства. Розраховується показник, що показує скільки продукції, зробленої підприємством доводиться на 1 м2 загальній площі підприємства ( виробничі і невиробничі):

Фпл. = ВП / S , (10)

де ВП - валова продукція, S- загальна площа.

Але, оскільки на невиробничих коштах продукція не проводиться, даний показник частіше використовується для визначення виробітку продукції на 1 м2 виробничих площ.

Крім того, при вивченні використання площ підприємства розраховується питома вага виробничих і невиробничих площ в загальній площі, а також питомий площ, зайнятих під основне і допоміжні виробництва в загальній площі виробничих площ.

У процесі аналізу виявляються і вивчаються чинники, які тим або інакшим образом впливають на результати діяльності підприємства і зокрема на ефективність використання основних засобів.

Тим самим виявляються шляхи і резерви збільшення ефективності використання основних засобів. Ними можуть бути введення в дію не встановленого обладнання, заміна і модернізація його, скорочення целодневных і внутрисменных простоїв, підвищення коефіцієнта змінністі, більш інтенсивне його використання, впровадження заходів по НТП.

Наприклад, резерви збільшення випуску продукції за рахунок введення в дію нового обладнання визначають як:

ВПк = ![]() До * Дф * Ксмф * Пф * СВф (21),

До * Дф * Ксмф * Пф * СВф (21),

де = ![]() До додаткова кількість обладнання, Дф- кількість відпрацьованих днів (фактично), Ксмф коефіцієнт змінності, Пф середня тривалість робочого дня, СВф- выработка.

До додаткова кількість обладнання, Дф- кількість відпрацьованих днів (фактично), Ксмф коефіцієнт змінності, Пф середня тривалість робочого дня, СВф- выработка.

Скорочення целодневных простоїв обладнання приводить до збільшення середньої кількості відпрацьованих днів кожною одиницею за рік. Цей приріст розраховується як:

ВПд = Кв*![]() Дф * Ксмф * Пф * СВф ,

Дф * Ксмф * Пф * СВф ,

![]() Д- додаткова кількість робочих днів, Кв- можлива кількість робочих днів.

Д- додаткова кількість робочих днів, Кв- можлива кількість робочих днів.

Щоб підрахувати резерв збільшення випуску продукції за рахунок підвищення коефіцієнта змінності внаслідок кращої організації виробництва, необхідно скористатися наступною формулою:

ВПкcм = Кв * Дв *![]() Ксмф * Пф * СВф

Ксмф * Пф * СВф

За рахунок скорочення внутрисменных простоїв збільшується середня тривалість зміни, а отже і випуск продукції:

ВПп = Кв * Дв * Ксмв * ![]() П * СВф

П * СВф

Для визначення резерву збільшення випуску продукції за рахунок підвищення среднечасовой виробітку обладнання, треба скористатися формулою:

ВПсв = Кв * Дв * Ксмв * Пв *![]() СВ

СВ

Отже, підведемо деякий підсумок. При аналізі основних засобів на підприємстві аналізуються наявність, структура, рух основних засобів. Основним показником використання основних засобів є фондовіддача.

При цьому аналізі складається факторная модель і розраховується вплив кожного чинника ( методами ланцюгових підстановок і абсолютних різниць). Вивчається екстенсивна (за часом) і інтенсивне (по потужності) завантаження підприємства. Розраховуються такі показники, як фондомісткість, що відображає забезпеченість основними средствами підприємства. Також розглядається міра використання площ підприємства.

Після проведення аналізу визначаються шляхи і резерви підвищення ефективності використання основних засобів.

1.3. Загальна характеристика підприємства ТОВ “ Альянс” ІСТОРІЯ СТВОРЕННЯ ПІДПРИЄМСТВА

У 1935 році в місті Ірпінь було побудовано цегельний завод, для виробництва цегельних виробів, з невеликою чисельністю працівників.

В експлуатацію був пущений 1 цех, де були встановлені місильні машини і 2 печі, вони були розраховані на виробництво 30000 шт. цегли в добу.

На початку своєї діяльності процес виробництва був в основному ручний, так, зокрема, у ручну засипали необхідні інгредієнти в місильні машини, робили розріз, формування і доставку до печей. Асортимент продукції, що випускається, спочатку був невеликий.

У 80-х роках на заводі відбулася модернізація і технічне переозброєння, це спричинило збільшення випуску продукції до 500000 шт у добу. Це відбулося в зв'язку з установкою 2 автоматизованих печей, місильних машин і укладальників дільників.

Встановлене устаткування дозволило розширити асортимент продукції, що випускається, так було освоєне виробництво нових сортів цегли.

Встановлене устаткування дозволило полегшити процес виробництва, набагато знизити витрати, зв'язані з виробництвом продукції, а, отже, зробити підприємство більш конкурентноздатним на ринку.

Сучасні автоматичні лінії забезпечують високий технологічний рівень виробництва. Якість продукції гарантована відповідністю всього технологічного процесу нормативно - технічної документації, а також найсуворішому фізико-хімічному контролю.

9 лютого 1998 року Ирпенский цегельний завод перейшов з державної власності в приватну, і став називатися ТОВ “Альянс”. Він добре зарекомендував себе на ринку стороительных матеріалів.

В даний час завод розширює ринки збуту продукції і збільшує обсяги виробництва.

ВИРОБНИЧА СТРУКТУРА ТОВ “ АЛЬЯНС”ТОВ “АЛЬЯНС” є правонаступником державного підприємства “Ирпенский цегельний завод”.

ТОВ є юридичною особою з моменту його державної реєстрації, також підприємство є комерційною організацією, основною метою діяльності якої є витяг прибутку. ТОВ має відособлене майно на правах господарського ведення, самостійний бухгалтерський баланс, розрахунковий і інший рахунки в банках, фірмовий знак і гербову печатку з найменуванням підприємства і власне майно

ТОВ “АЛЬЯНС”

м. Ірпінь, вул. Інтернаціональна д.13,

тел 4-22-01

р/р 26008000198001

в АКБ “ Український кредитний банк”

ЗКПО 22877057

ТОВ самостійно здобуває від свого імені майнові і не майнові права і несе обов'язки, виступає позивачем і відповідачем у судових органах, також підприємство здійснює реалізацію нерухомого майна, здачу його в оренду, у заставу, внесення його як внесок у статутний (складовий) капітал господарчих товариств ( робить це тільки за згодою власників).

ТОВ несе відповідальність по зобов'язаннях усім своїм майном, у своїй діяльності керується Цивільним Кодексом України, чинним законодавством, що регламентує діяльність комерційних організацій, рішеннями і постановами обласних і місцевих органів влади.

Площа приміщень, займаних заводом 1350 м2.

Діяльність ТОВ “Альянс” здійснюється в сфері вироблення цегельних виробів.

Основними цілями діяльності ТОВ “Альянс” є:

n виробництво і реалізація виробів через торгуючі організації міст України;

n забезпечення і підвищення соціальних гарантій членів трудового колективу;

n одержання прибутку і зростання доходів.

Основний вид діяльності :

- виробництво і реалізація виробів через торгуючі організації городоа України. Відповідно до мети своєї діяльності ТОВ “ Альянс”

а) виступає як рівноцінний усім юридичним і фізичним особам учасник ринкових (кредитних) відносин і свої взаємини з ними здійснює на основі договорів (контрактів), оформлених у встановленому порядку, а також інших правових актів;

б) самостійно визначає на договірній основі з всіма учасниками ринкових відносин обсяги, терміни, графіки постачання (одержання) товарів (сировини, послуг), їх якість, техніко-економічні характеристики, а також їх ціну;

в) самостійно планує і здійснює виробничу діяльність, передбачену Статутом;

г) виконує свої зобов'язання перед бюджетними і позабюджетними органами;

д) виконує свої зобов'язання, правонаступником яких може стати ТОВ “Альянс” у зв'язку з його реорганізацією.

Рис.1.4. Виробнича структура ТОВ”Альянс”

До основного виробництва відносяться три лінії по виробництву цегли. Безперебійну роботу основного виробництва забезпечує допоміжне виробництво, до якого відносяться склад, котельня, гараж, лабораторія. На складі зберігаються сировина і матеріали. У лабораторії проводяться аналізи й експертиза зразків сировини і готової продукції. До обслуговуючого виробництва відносяться магазини і житлове комунальне господарство (два гуртожитки для робітників).

ОРГАНІЗАЦІЙНА СТРУКТУРА ТОВ “ АЛЬЯНС”ТОВ “ АЛЬЯНС” самостійно здійснює виробничо-господарську діяльність, укладає господарські і кредитні договори, несе повну відповідальність за їхнє виконання і за дотримання розрахункової дисципліни.

ТОВ “ АЛЬЯНС”” на дату реєстрації мало статутний фонд у розмірі 3722554 гривень, що складають вартість майна, переданого згідно додатка до Постанови Голови Адміністрації від 9 лютого 1998 року № 45; зазначене майно є власністю ТОВ “ АЛЬЯНС” і передається в господарське ведення.

Підприємство самостійне встановлює ціни на свою продукцію і самостійно визначає оплату праці найнятим працівникам.

ТОВ “АЛЬЯНС”, як юридична особа, самостійно здійснює оперативний, бухгалтерський і статистичний облік і звітність у встановленому чинним законодавством України порядку.

Чисельність у відділах:

1. Виробничий цех - 25 чоловік,

2. Газова котельня - 8 чоловік,

3. Автотранспортна група - 10 чоловік,

4. Склад сировини і матеріалів – 6 чоловік,

5. Склад готової продукції – 8 чоловік,

6. Охорона - 3 чоловік,

7. Адміністративно-управлінський персонал - 16 чоловік,

ДИРЕКТОР

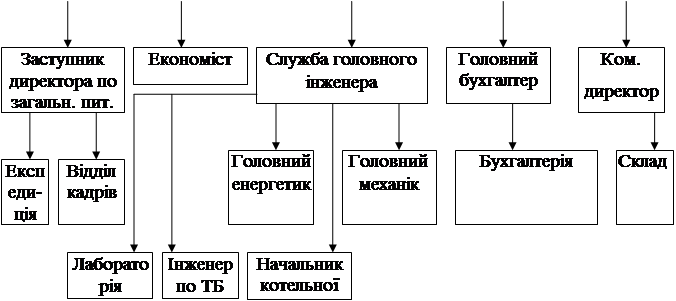

Рис.1.5. Організаційна структура управління ТОВ “ АЛЬЯНС”

Директор ТОВ “АЛЬЯНС” здійснює поточне керівництво всією діяльністю ТОВ “ АЛЬЯНС”, призначається на посаду і звільняється від посади за узгодженням з Головою адміністрації м. Ірпінь згідно укладеного контракту. У контракті також указуються права, обов'язки і відповідальність директора перед трудовим колективом, умови оплати його праці, термін контракту, умови звільнення від займаної посади. Трудові правовідносини з директором установлюються на термін дії контракту. До витікання цього терміну директор може бути звільнений від займаної посади по підставах, передбаченим договором або законодавством.

Згідно контракту, директор ТОВ “АЛЬЯНС” має наступні права:

· самостійно визначає структуру органів керування виробничих підрозділів, витрати на зміст апарата керування, професійно-якісний склад робочої сили; загальна кількість робочих місць;

· без доручення діяти від імені Унітарного підприємства, представляти його інтереси в поза, укладає договори, відкривати в банках рахунка, є розпорядником кредитів;

· у межах повноважень видає накази, дає вказівки, що обов'язкові для виконання працівниками підприємства, робить підбор і розміщення кадрів, укладає договори (контракти) з найманими робітниками на виконання робіт, послуг і інших видів діяльності, розподіляє обов'язку серед працівників підприємства.

З метою оперативного рішення питань виробничого, соціально-економічного характеру всі працівники ТОВ “АЛЬЯНС” поділяються на двох категорій: адміністрацію, що складається з керівника підприємства, його заступників, керівників відділів, головного бухгалтера і трудовий колектив, що складається з всіх інших працівників.

Між Адміністрацією ТОВ “АЛЬЯНС” і трудовим колективом укладений колективний договір, що підписується з боку адміністрації директором ТОВ “ АЛЬЯНС”, а з боку трудового колективу - головою профспілкового комітету.

Відділ кадрів здійснює роботу з комплектуванню підприємства кадрами робітників та службовців необхідних професій і спеціальностей.

Експедиція займається відвантаженням готової продукції.

Ці підрозділи перебувають у безпосереднім підпорядкуванні в заступника директора по загальних питаннях.

Економіст здійснює керівництво роботою по економічному плануванню на підприємстві, по виявленню і використанню резервів виробництва з метою досягнення найбільшої економічної ефективності, бере участь у розробці заходів щодо прискорення темпів росту продуктивності праці, ефективності використання виробничих потужностей, матеріальних і трудових ресурсів, підвищення рентабельності виробництва і так далі.

У службу головного інженера входять головний енергетик, головний механік, лабораторія і начальник котельні. Головний енергетик забезпечує безперебійну роботу, ремонт і модернізацію енергетичного устаткування, електричних і теплових мереж, визначає потреба виробництва в паливно-енергетичних ресурсах.

Головний механік забезпечує безаварійну і надійну роботу усіх видів устаткування. Начальник котельні здійснює керівництво котельні. Лабораторія виконує аналізи, іспити й інші види робіт при проведенні досліджень і розробок.

Комерційний директор здійснює керівництво фінансово-господарською діяльністю підприємства в області матеріально технічного забезпечення, заготівлі і збереження сировини, збуту продукції на ринку і по договорах, транспортного й адміністративно-господарського обслуговування, забезпечуючи ефективне і доцільне використання матеріальних і фінансових ресурсів, зниження їхніх утрат, прискорення оборотності оборотних коштів.

Уживає заходів по своєчасному висновку господарських і фінансових договорів з постачальниками і споживачами сировини і продукції.

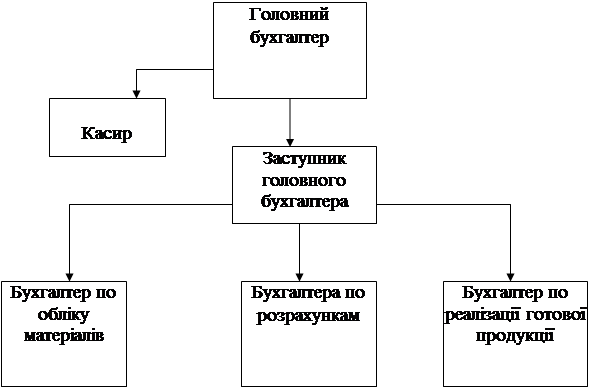

ХАРАКТЕРИСТИКА РОБОТИ БУХГАЛТЕРІЇ ТОВ “ АЛЬЯНС”

Рис. 1.6. Структура бухгалтерії ТОВ “ АЛЬЯНС”

В обов'язку головного бухгалтера ТОВ “ АЛЬЯНС” входить:

а) забезпечення раціональної організації бухгалтерського обліку і звітності на підприємстві;

б) організація обліку фінансово-господарської діяльності підприємства;

в) контроль правильної витрати коштів і матеріальних цінностей;

г) контроль за дотриманням найсуворішого режиму економії і господарського розрахунку.

Касир здійснює операції по прийому, обліку, видачі і збереженню коштів і цінних паперів з обов'язковим дотриманням правил, що забезпечують їхня схоронність. Одержує по оформленим відповідно до встановленого порядку документам грошові кошти і цінні папери в установах банку для виплати робітникам та службовцям заробітної плати, премій, оплати командировочних і інших витрат. Веде на основі прибуткових і видаткових документів касову книгу, звіряє фактична наявність грошових сум і цінних паперів із книжковим залишком. Передає відповідно до встановленого порядку грошові кошти інкасаторам. Складає касову звітність.

Бухгалтер по обліку матеріалів здійснює роботу з забезпеченню підприємства всіма необхідними для його виробничої діяльності матеріальними ресурсами і їх раціональним використанням. Розробляє проекти перспективних і річних планів матеріально-технічного забезпечення підприємства, готує розрахунки й обґрунтування до них. Визначає потреба підприємства і його підрозділів у матеріальних ресурсах.

Бухгалтер по розрахунках веде облік розрахункових операцій:

- по оплаті праці;

- с покупцями і замовниками;

- с постачальниками і підрядчиками;

- с бюджетом, і так далі.

Бухгалтер по реалізації продукції перевіряє звіти експедиторів, робить рознесення по накопичувальній відомості хлібобулочного цеху, а також виписує рахунка торгуючим організаціям.

ТОВ “ АЛЬЯНС” у 2000 році відповідно до “Положення по бухгалтерському обліку”, був виданий наказ про облікову політику, де встановлений наступний порядок обліку усіх видів операцій:

1. Установити границю між основними засобами і засобами праці в обороті в сумі 50 розмірів мінімальних місячних оплат праці, установленої Законодавством на дату придбання за одиницю придбання.

2. Передбачити, що наступні предмети, вартістю не вище 50 розмірів мінімальних оплат праці підлягають обліку в складі малоцінних і быстроизнашивающихся предметів:

-предмети, що служать менш одного року, незалежно від їхньої вартості;

-спеціальні інструменти і спеціальні пристосування.

3. Установити наступний порядок відображення в бухгалтерському обліку процесу придбання і заготовляння матеріалів: з відображенням на рахунку “Матеріали” по фактичній вартості їхнього придбання.

4. Установити наступну оцінку товарів: у роздрібній торгівлі – за продажними цінами; в оптовій торгівлі – за покупними цінами.

5. Установити облік витрат на виробництво випущеної продукції: витрата сировини згідно замовлень на продукцію, згідно попиту за середніми цінами.

6. Установити наступний порядок обліку фінансування ремонту основних засобів: шляхом віднесення усіх фактичних витрат на собівартість звітного періоду.

7. Установити наступний порядок обліку випуску готової продукції: використовувати методику “облікових цін” з наступним доведенням до фактичної собівартості і відображення цих операцій на рахунку 40 “Готова продукція”.

8. Установити наступний метод визначення виторгу від реалізації:

- в міру відвантаження товарів і пред'явленню покупцю розрахункових документів по рахунку “Реалізація готової продукції”, тобто вартість відвантаженої продукції;

- виторг від реалізації інших активів у міру її оплати (у міру надходження засобів на розрахунковий рахунок або касу) по рахунку “Реалізація інших актив”;

- з метою оподатковування вважати реалізацію по відвантаженню.

Похожие работы

... за місяцем ухвалення рішення про зміну методу амортизації. Крім того, останнім абзацом п.26 ПБО 7 [12] підприємству надане право “застосовувати норми і методи нарахування амортизації основних засобів, передбачені податковим законодавством”, тобто ст.8 Закону України “Про оподаткування прибутку підприємств” [2]. Але застосування “норм і методів нарахування амортизації, передбачених податковим ...

... 443 "Прибуток, використаний у звітному періоді", тобто зазначені суми відшкодовуються орендодавцю за рахунок власних джерел орендаря. 4 Автоматизація обліку, контролю, аналізу й аудита основних засобів У Вагонній дільниці станції Київ – Пасажирський, облік основних засобів ведеться без застосування автоматизованого обліку. Автоматизоване рішення задач по обліку основних засобів базується на ...

... відрахувань на капітальний ремонт, місячна норма нарахованого зносу. Всі ці дані дозволять розширити нормативно - довідкову інформацію по обліку основних засобів. 3. Шляхи вдосконалення обліку і контролю наявності та руху основних засобів 3.1 Вдосконалення первинного, синтетичного та аналітичного обліку основних засобів В цілому первинний, синтетичний та аналітичний облік основних ...

... необоротних активiв за мiнусом i лiквiдацiйної вартостi протягом строку корисного їх використання (амортизації). Знос є сумою, що нагромаджується з початку корисного використання необоротних активiв. 1.4 Аналіз ефективності використання основних засобів Для здiйснення господарської дiяльностi пiдприємства необхiднi засоби виробництва: будiвлi, машини, обладнання, сировина, матерiали, паливо ...

0 комментариев