Характеристика основних засобів як облікової категорії, їх оцінка, класифікація та структура

Сутність відтворення основних фондів. Необхідність обліку ступеня спрацювання та амортизації

Показники стану та ефективності використання основних фондів, як об’єкти економічного аналізу

Порядок визначення та нарахування сум амортизаційних відрахувань

Порядок збільшення та зменшення балансової вартості груп основних фондів

Списання витрат на поточний ремонт в першому кварталі. Балансова вартість основних фондів на 01.01.2000 р. - 125000 грн

Продаж основних фондів групи 2

Розрахунок амортизації за III квартал

Облік амортизації і зносу основних засобів

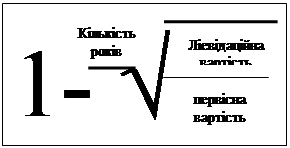

Методи амортизації

Аналіз динаміки та структури основних фондів

Аналіз технічного стану основних фондів

Аналіз узагальнюючих показників використання основних засобів

Суть, завдання та об’єкти аудиторської перевірки основних засобів

Організація аудиту основних засобів

Навигация

Амортизація основних засобів

Амортизація основних засобів

204543

знака

40

таблиц

8

изображений

Зміст

| Вступ | 4 |

| Розділ І. Економічна сутність основних засобів в ринкових умовах. | 6 |

| 1.1. Характеристика основних засобів як облікової категорії, їх оцінка, класифікація та структура. | 6 |

| 1.2. Сутність відтворення основних фондів. Необхідність обліку ступеня спрацювання та амортизації. | 13 |

| 1.3. Показники стану та ефективності використання основних фондів, як об’єкти економічного аналізу. | 19 |

| Розділ ІІ. Облік нарахування зносу (амортизації) основних засобів. | 22 |

| 2.1. Порядок визначення та нарахування сум амортизаційних відрахувань. | 22 |

| 2.2. Порядок збільшення та зменшення балансової вартості груп основних фондів. | 29 |

| 2.3. Облік амортизації і зносу основних засобів. | 35 |

| 2.4. Методи амортизації. | 41 |

| Розділ ІІІ Аналіз використання основних фондів. | 51 |

| 3.1. Методи, прийоми, задачі та джерела інформації для аналізу використання основних фондів. | 51 |

| 3.2 Аналіз динаміки та структури основних фондів. | 51 |

| 3.3 Аналіз технічного стану основних фондів. | 54 |

| 3.4 Аналіз узагальнюючих показників використання основних засобів. | 57 |

| 3.5 Аналіз ефективності використання основних виробничих фондів. | 59 |

| Розділ IV Аудит основних засобів. | 64 |

| 4.1 Суть, завдання та об’єкти аудиторської перевірки основних засобів. | 64 |

| 4.2. Організація аудиту основних засобів. | 67 |

| 4.3. Методика аудиторської перевірки наявності та використання основних засобів. | 71 |

| Розділ V Методика та організація обліку, аналізу та аудиту основних засобів в умовах АРМБ. | 79 |

| Висновки | 90 |

| Література | 93 |

| Додатки |

Вступ

В умовах переходу до ринкових відносин, питання, що пов’язані зі змінами в обліку та аналізі господарської діяльності, стали предметом глибокого економічного дослідження. Особливо стоїть питання про використання основних засобів. Краще їх використання є одним із головних факторів процесу становлення нашої держави, в цьому випадку можливе збільшення обсягу виробництва без додаткових капітальних вкладень. Раціональна експлуатація основних засобів важливий фактор зниження собівартості продукції.

Ринкове реформування економіки України обумовило необхідність змін в методології і техніці ведення бухгалтерського обліку, зокрема основних засобів. Вони зафіксовані в Положенні (стандарті) бухгалтерського обліку №7 “Основні засоби” (в подальшому ПБО 7), затвердженим наказом Міністерства Фінансів України від 27.04.2000 р. №92 [12].

Забезпечення певних темпів розвитку і підвищення ефективності виробництва можливе за умови інтенсифікації відтворення та кращого використання діючих основних засобів, і виробничих потужностей підприємств. Ці процеси, з одного боку, сприяють постійному підтриманню належного технічного рівня кожного підприємства, а з іншого, - дозволяють збільшувати обсяг виробництва продукції без додаткових інвестиційних ресурсів, знижувати собівартість виробів за рахунок скорочення питомої ваги амортизації та витрат на обслуговування виробництва і його управління, підвищувати фондовіддачу і прибутковість.

Основні засоби є необхідним фактором будь-якого виробництва. Їх стан та ефективне використання прямо пропорційно впливає на кінцеві результати господарської діяльності підприємства.

Формування ринкових відносин передбачає конкурентну боротьбу між різними товаровиробниками, перемогти в якій зможуть лише ті з них, хто найбільш ефективно використовують всі види наявних в них ресурсів.

Умови переходу до ринкової економіки спонукають трудові колективи до постійного пошуку резервів підвищення ефективності використання всіх матеріально-речових факторів виробництва, в тому числі і основних засобів. Виявити та практично використовувати ці резерви можливо за допомогою досконалого економічного аналізу.

Стан та використання основних фондів - один із найважливіших аспектів аналітичної роботи, так як саме вони є матеріальним втіленням науково-технічного прогресу - головного фактору підвищення ефективності будь-якого виробництва.

Більш повне та раціональне використання основних фондів та виробничих потужностей підприємства сприяє покращанню всіх його техніко-економічних показників: зростанню продуктивності праці, підвищенню фондовіддачі, збільшенню випуску продукції, зниженню її собівартості, економії капітальних вкладень.

Ефективне використання основних засобів сприяє прискоренню оборотності оборотних засобів. Чим краще експлуатуються основні засоби, тим швидше оборотні засоби проходять фазу виробництва і тим менше потреба в їх прирості.

Важливим фактором підвищення використання основних засобів являється перебудова в системі народного господарства.

Правильне використання основних засобів в значній мірі залежить від збільшення інтенсивного та експлуатаційного навантаження на основні засоби, автоматизації і механізації виробничих процесів, мобілізації застарілих машин, швидкої реалізації основних засобів і максимальної ефективності нової техніки.

Важко недооцінювати значення автоматизації в бухгалтерському обліку, особливо в період переходу до повноцінної ринкової економіки: точність і оперативність інформації стають вирішальними чинниками успішної господарської діяльності. Однак, необхідно враховувати відмінності в самому змісті бухгалтерського обліку в Україні і в світі. Якщо в Україні бухгалтерське діло обмежується обліково-реєстраційними задачами, то в країнах ринкової економіки обліково-реєстраційні задачі – це мала, і далеко не сама важлива частина бухгалтерської науки, основна увага приділяється задачам фінансового аналізу і прогнозування. Тому дуже важливо правильно оцінити задачі і мету автоматизації бухгалтерського обліку.

Дипломна робота написана на матеріалах товариства з обмеженою відповідальністю “Еліон 2000”. Інженерне бюро “Еліон 2000” - приватне приладобудівне підприємство, створене в 1991 році, в 1998 році реорганізовано в товариство з обмеженою відповідальністю “Еліон 2000”.

Форма власності: колективна.

Види діяльності: маркетингові дослідження ринку обладнання телекомунікацій, екології та промислової санітарії; розробка електропневматичного і електронного обладнання та приладів; підготовка виробництва та дрібносерійне виробництво фірмового обладнання; сервісне обслуговування: модернізація свого фірмового обладнання, поставленого в попередніх роках.

Бюро розроблює, виготовляє і постачає в країни СНД і Прибалтики електропневматичне обладнання наступних видів: автоматичне обладнання для утримання під тиском сухого повітря кабелів зв'язку, хвильопроводів радіорелейних ліній зв'язку і фідерів радіо- телетрансляційних центрів; переносні електро- і пневмоаспіратори для відбору проб повітря при визначенні забрудненості повітря; мембранні мікропроцесори для приладобудівної і медичної техніки; бюро комплектує пересувні лабораторії відбору проб повітря на базі мікроавтобуса.

Споживачами даної продукції являються: підприємства міського та міжнародного зв'язку; служби зв'язку залізних доріг, нафтопроводів, газових магістралей та силових ліній електропередачі; радіотрансляційні центри.

Розділ I. Економічна сутність основних засобів в ринкових умовах.

Похожие работы

... ємства відноситься сума нарахованої амортизації лише по основним фондам, зайнятим у процесі виробництва. У бухгалтерському обліку відповідно до Плану рахунків, ствердженого приказом Міністерства фінансів України від 30.11.99 року №291, амортизація основних засобів відображається на рахунку 131 “знос необоротних матеріальних активів” субрахунок 131 “Знос основних засобів”. На наданому рахунку ві ...

... ї діяльності суб’єктом господарювання. Функціонування суб’єктів господарювання в умовах жорсткої конкуренції та економічної нестабільності актуальним ставить питання раціональності організації і методики обліку, аналізу та аудиту основних засобів. Для нормального функціонування підприємству необхідно, щоб постійно відбувалося відтворення його основного капіталу. Побудова ринкової економіки і нова ...

... отримання економічних вигід від його використання. Якщо очікуваний спосіб отримання економічних вигід змінюється, обирається інший метод нарахування амортизації. Розглянемо кожен із них. 3.Методи нарахування амортизації основних фондів 3.1 .Прямолінійний метод Прямолінійний метод не є метод, з яким бухгалтери зустрічаються вперше. Метод нарахування амортизації, що діяв ...

... який застосовує модель собівартості для інвестиційної нерухомості відповідно до МСБО (МСБУ) 40, має застосовувати модель собівартості Стандарту. Розділ 2 Облік операцій з придбання і використання основних засобів на підприємстві 2.1 Особливості обліку основних засобів Найкращим відображенням особливостей обліку основних засобів на підприємстві є облік між головним підприємством та філією. ...

0 комментариев