Навигация

Аналіз структури пасиву балансу

32892

знака

9

таблиц

0

изображений

1.4 Аналіз структури пасиву балансу

Дані, що приводяться в пасиві балансу, дозволяють визначити, які зміни відбулися в структурі власного і позикового капіталу, скільки притягнуто в оборот підприємства довгострокових і короткострокових засобів, тобто пасив показує, звідкіля взялися засоби, спрямовані на формування майна підприємства. Фінансовий стан підприємства багато в чому залежить від того, які засоби воно має у своєму розпорядженні і куди вони вкладені.

Однією з найважливіших характеристик фінансового стану підприємства є стабільність його діяльності з позиції довгострокової перспективи. Для аналізу довгострокової платоспроможності підприємства використовують: коефіцієнт фінансової автономії, коефіцієнт фінансової залежності, коефіцієнт фінансового ризику і коефіцієнт маневрування власного капіталу.

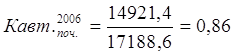

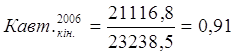

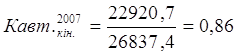

Коефіцієнт фінансової автономії:

,

,

,

,

.

.

Коефіцієнт фінансової залежності:

![]() ,

,

![]() ,

,

![]() .

.

Коефіцієнт фінансового ризику:

![]() ,

,

![]() ,

,

![]() .

.

Коефіцієнт маневрування власного капіталу:

,

,

,

,

.

.

Для загального наочного аналізу побудуємо таблицю:

Таблиця 1.4. Зведена таблиця коефіцієнтів капіталізації

| Показники | На початок 2006 року (базову) | На кінець 2006 року (базового) | На кінець 2007 року (звітного) | Абсолютна зміна |

| 1 | 2 | 3 | 4 | 5 |

| 1. Коефіцієнт фінансової автономії | 0,86 | 0,94 | 0,86 | 0,08 |

| 2. Коефіцієнт фінансової залежності | 0,14 | 0,09 | 0,14 | -0,05 |

| 3. Коефіцієнт фінансового риску | 0 | 0 | 0 | - |

| 4. Коефіцієнт маневреності власного капіталу | 0,29 | 0,17 | 0,07 | -0,12 |

Коефіцієнти фінансової автономії на початок 2006 року дорівнював 0,86, на кінець 2006 року – 0,94, на кінець 2007 року – 0,86. Протягом 2006 – 2007 років коефіцієнти фінансової автономії збільшувався та зменшувався на 0,08, що суттєво не вплинуло на фінансову автономію підприємства. Оскільки коефіцієнти фінансової автономії близькі до 1, то можна сказати, що підприємство є фінансово стійким, стабільним і незалежним від кредиторів. Коефіцієнт фінансової залежності показує, що частка позичкових засобів, вкладених у майно підприємства невелика: на початок 2006 року складає 14 %, на кінець 2006 року – 9 %, на кінець 2007 року – 14%. Протягом 2006 – 2007 років частка позичкових засобів зменшувалась та збільшувалась на 5 %, що суттєво не вплинуло на фінансову залежність підприємства.

За допомогою коефіцієнта фінансового ризику можемо зробити висновок, що на початок 2006 року на кожну 1 грн. власних засобів вкладених в активи підприємства, не приходилось ні однієї грн. позичкових засобів. Таку саму картину бачимо і на кінець 2006 та 2007 років. За допомогою цього показника ми можемо зробити висновок, що дане підприємство не залежить від ніяких і нвесторів і кредиторів. Що свідчить про збільшення фінансової стійкості підприємства.

Наступним показником, який характеризує фінансову стійкість підприємства, є коефіцієнт маневрування власного капіталу, який показує, що на підприємстві на початок 2006 року - 29%, на кінець 2006 року – 17 %, а на кінець 2007 року – 7 % власного капіталу вкладено в оборотні кошти, а решту капіталізовано. На даному підприємстві достатньо високе значення цього показника, що забезпечує гнучкість у використанні власних засобів.

Похожие работы

... ї бази туризму країни та регіону (повні тексти з коментарями експертів); ресурсний паспорт регіону (тексти, таблиці, мультимедійні ресурси); бази даних щодо соціально-економічних та інвестиційно-інноваційних факторів впливу на формування та функціонування регіонального ринку туристичних послуг (таблиці, графіки, тексти експертної оцінки); базу даних щодо впливу туризму на економіку регіону, ...

0 комментариев