Навигация

Оцінка ліквідності підприємства

32892

знака

9

таблиц

0

изображений

1.5 Оцінка ліквідності підприємства

Фінансовий стан підприємства в короткостроковій перспективі оцінюється показниками ліквідності і платоспроможності, що характеризують можливість своєчасних і повних розрахунків по короткострокових зобов’язаннях перед контрагентами. Для характеристики ліквідності аналізованого підприємства скористаємось таблицею 1.5.1 (для 2006 року) і таблицею 1.5.2 (для 2007 року).

Таблиця 1.5.1. Аналіз ліквідності балансу за 2006 рік

| Актив | На початок року | На кінець року | Пасив | На початок року | На кінець року | Платіжний надлишок (+) або недолік (-) | |

| 1 | 2 | 3 | 4 | 5 | 6 | 7=2-5 | 8=3-6 |

| 1.Найбільш ліквідні активи (Л1) | 3496,4 | 981,0 | 1.Найбільш термінові зобов’язання (П1) | 159,8 | 648,8 | 3336,6 | 332,2 |

| 2. Швидко реалізовані активи (Л2) | 211,1 | 386,8 | 2.Короткострокові пасиви (П2) | 2107,4 | 1472,9 | -1896,3 | -1086,1 |

| 3.Повільно реалізовані активи (Л3) | 2840,3 | 4361,6 | 3.Довгостровокі пасиви (П3) | 133,1 | 108,8 | 2707,2 | 4252,8 |

| 4. Важко реалізовані активи (Л4) | 10640,8 | 17506,8 | 4.Постійні пасиви (П4) | 14921,4 | 21116,8 | -4280,6 | -3610,0 |

| Баланс | 17188,6 | 23238,5 | Баланс | 17188,6 | 23238,5 | 0 | 0 |

Для визначення ліквідності балансу необхідно зіставити підсумки приведених груп з активу і пасиву. Маємо на початок 2006 року:

Л1 > П1,

Л2 < П2,

Л3 > П3,

Л4 < П4.

У даному випадку маємо одне відхилення від зафіксованого в оптимальному варіанті: в другій умові знак протилежний від зафіксованого.Тобто, ліквідність балансу наближається до абсолютної..

Маємо платіжний надлишок співвідношення поточних платежів і надходжень в сумі 3336,6тис. грн.; зменшення поточної ліквідності в недалекому майбутньому на 1896,3 тис. грн.; платіжний надлишок порівняно реалізованих активів в сумі 2707,2 тис. грн.; постійні витрати перебільшують важко реалізовані активи на 4280,6 тис. грн.

На кінець 2006 році маємо:

Л1 > П1,

Л2 < П2,

Л3 > П3,

Л4 < П4.

У даному випадку маємо також одне відхилення від зафіксованого в оптимальному варіанті: в першій умові знак протилежний від зафіксованого. Тобто, ліквідність балансу наближається до абсолютної.

Маємо платіжний надлишок співвідношення поточних платежів і надходжень в сумі 332,2 тис. грн.; зменшення поточної ліквідності в недалекому майбутньому на 1086,1тис. грн.; платіжний надлишок порівняно реалізованих активів в сумі 4252,8 тис. грн.; постійні витрати перебільшують важко реалізовані активи на 3610,0 тис. грн.

Таблиця 1.5.2. Аналіз ліквідності балансу за 2007 рік

| Актив | На початок року | На кінець року | Пасив | На початок року | На кінець року | Платіжний надлишок (+) або недолік (-) | |

| 1 | 2 | 3 | 4 | 5 | 6 | 7=2-5 | 8=3-6 |

| 1.Найбільш ліквідні активи (Л1) | 981,0 | 145,4 | 1.Найбільш термінові зобов’язання (П1) | 648,8 | 264,2 | 332,2 | -118,8 |

| 2. Швидко реалізовані активи (Л2) | 386,8 | 1322,6 | 2.Короткострокові пасиви (П2) | 1472,9 | 3652,5 | -1086,1 | -2329,9 |

| 3.Повільно реалізовані активи (Л3) | 4361,6 | 4069,3 | 3.Довгострокові пасиви (П3) | 108,8 | 119,5 | 4252,8 | 3949,8 |

| 4. Важко реалізовані активи (Л4) | 17506,8 | 21300,1 | 4.Постійні пасиви (П4) | 21116,8 | 22920,7 | -3610,0 | -1620,6 |

| Баланс | 23238,5 | 26837,4 | Баланс | 23238,5 | 26837,4 | 0 | 0 |

Для визначення ліквідності балансу необхідно зіставити підсумки приведених груп з активу і пасиву. Маємо на початок 2007 року:

Л1 > П1,

Л2 < П2,

Л3 > П3,

Л4 < П4.

У даному випадку маємо одне відхилення від зафіксованого в оптимальному варіанті: в другій умові знак протилежний від зафіксованого. Тобто, ліквідність балансу наближається до абсолютної.

Маємо платіжний надлишок співвідношення поточних платежів і надходжень в сумі 332,2 тис. грн.; зменшення поточної ліквідності в недалекому майбутньому на 1086,1 тис. грн.; платіжний надлишок порівняно реалізованих активів в сумі 4252,8 тис. грн.; постійні витрати перебільшують важко реалізовані активи на 3610,0 тис. грн.

На кінець 2007 році маємо:

Л1 < П1,

Л2 < П2,

Л3 > П3,

Л4 < П4.

У даному випадку маємо два відхилення від зафіксованого в оптимальному варіанті: в першій і другій умові знак протилежний від зафіксованого. Тобто, ліквідність балансу в більшому чи меншому ступені відрізняється від абсолютної.

Маємо платіжний недолік співвідношення поточних платежів і надходжень в сумі 118,8 тис. грн.; зменшення поточної ліквідності в недалекому майбутньому на 2329,9 тис. грн.; платіжний надлишок порівняно реалізованих активів в сумі 3949,8 тис. грн.; постійні витрати перебільшують важко реалізовані активи на 1620,6 тис. грн.

Для того, щоб проаналізувати здатність підприємства перетворити актив у гроші швидко і без втрат його ринкової вартості, необхідно дати оцінку його ліквідності. Для цього розраховують коефіцієнт загальної (поточної) ліквідності, коефіцієнт термінової (проміжної) ліквідності і коефіцієнт абсолютної ліквідності.

Коефіцієнт загальної (поточної) ліквідності:

,

,

,

,

.

.

Коефіцієнт термінової (проміжної) ліквідності:

,

,

,

,

.

.

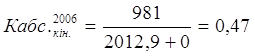

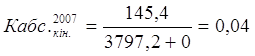

Коефіцієнт абсолютної ліквідності:

,

,

,

,

.

.

Розрахунки зведемо в таблицю 1.6.

Таблиця 1.6. Зведена таблиця коефіцієнтів ліквідності

| Показники | На початок 2006 року (базову) | На кінець 2006 року (базового) | На кінець 2007 року (звітного) | Відхилення |

| 1 | 2 | 3 | 4 | 5 |

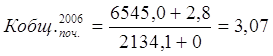

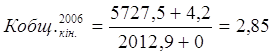

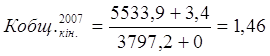

| 1.Коефіцієнт загальної (поточної) ліквідності | 3,07 | 2,85 | 1,46 | -0,22 |

| 2.Коефіцієнт проміжної (термінової) ліквідності | 1,74 | 0,68 | 0,37 | -1,06 |

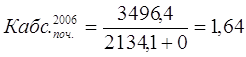

| 3.Коефіцієнт абсолютної ліквідності | 1,64 | 0,47 | 0,04 | -1,17 |

Отже, на початок 2006 року на 1 гривню поточних зобов’язань приходилось 3,07 гривень поточних активів підприємства, на кінець 2006 року – 2,85 гривень, на кінець 2007 року – 1,46 гривні. Оскільки поточні активи перевищують поточні зобов’язання, то підприємство можна розглядати як успішно функціонуюче.

Коефіцієнт термінової ліквідності на початок 2006 року склав 1,74 на кінець 2006 року – 0,68, на кінець 2007 року – 0,37. Цей коефіцієнт вказує на те, скільки одиниць найбільш ліквідних активів припадає на одиницю термінових боргів.

Коефіцієнт абсолютної ліквідності за 2006 рік зменшився 117 %, на кінець 2007 року склав 0,04. Тобто, на початок 2006 року 164 % поточних зобов’язань може бути погашено негайно, на кінець 2006 року – 47 %, на кінець, 2007 року – 4 %.

Похожие работы

... ї бази туризму країни та регіону (повні тексти з коментарями експертів); ресурсний паспорт регіону (тексти, таблиці, мультимедійні ресурси); бази даних щодо соціально-економічних та інвестиційно-інноваційних факторів впливу на формування та функціонування регіонального ринку туристичних послуг (таблиці, графіки, тексти експертної оцінки); базу даних щодо впливу туризму на економіку регіону, ...

0 комментариев