Навигация

2.2 Оцінка рентабельності

На короткострокову і довгострокову платоспроможність підприємства впливає його здатність діставати прибуток. Якісним показником ефективності роботи підприємства є рентабельність. Розглянемо показники рентабельності:

Рентабельність сукупного капіталу:

![]() ,

,

![]() .

.

Рентабельність власного капіталу:

![]() ,

,

![]() .

.

Валова рентабельність продажу:

![]() ,

,

![]()

Операційна рентабельність продажу:

![]() ,

,

![]() .

.

2.3 Аналіз коефіцієнтів ділової активності

У широкому розумінні ділова активність означає весь спектр зусиль, спрямованих на просування підприємства на ринках продукції, праці, капіталу. У більш вузькому змісті ділова активність представлена як поточна виробнича і комерційна діяльність підприємства.

Розглянемо показники ділової активності підприємства:

Коефіцієнт оборотності активів:

![]() ,

,

![]() ,

,

![]() .

.

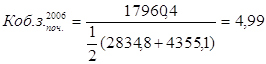

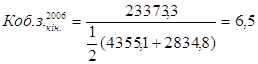

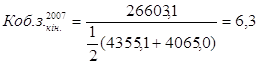

Коефіцієнт оборотності запасів:

,

,

,

,

.

.

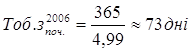

Тривалість оборотності запасів:

,

,

![]() ,

,

![]() .

.

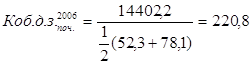

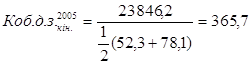

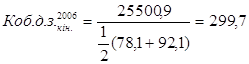

Коефіцієнт оборотності дебіторської заборгованості:

,

,

,

,

.

.

Тривалість оборотності дебіторської заборгованості:

![]() ,

,

![]() ,

,

![]() .

.

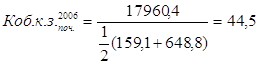

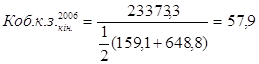

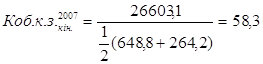

Коефіцієнт оборотності кредиторської заборгованості:

,

,

,

,

.

.

Тривалість оборотності кредиторської заборгованості:

![]() ,

,

![]() ,

,

![]() .

.

Тривалість операційного циклу:

![]() ,

,

![]() ,

,

![]() .

.

Тривалість оборотності оборотного капіталу:

![]() ,

,

![]() ,

,

![]() .

.

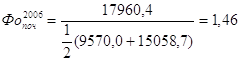

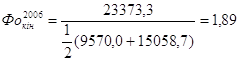

Коефіцієнт оборотності основних засобів (фондовіддача):

,

,

.

.

Зведемо всі показники в таблицю:

Таблиця 2.3 Зведена таблиця коефіцієнтів ділової активності

| Найменування показника | На початок 2006 року | На кінець 2006 року | На кінець 2007 року |

| 1 | 2 | 3 | 4 |

| 1. Коефіцієнт оборотності активів | 0,84 | 1,03 | 0,95 |

| 2. Коефіцієнт оборотності запасів | 4,99 | 6,5 | 6,3 |

| 3. Тривалість оборотності запасів, днів | 73 | 56 | 58 |

| 4. Коефіцієнт оборотності дебіторської заборгованості | 220,8 | 365,7 | 299,7 |

| 5. Період оборотності дебіторської заборгованості, днів | 2 | 0 | 1 |

| 6. Коефіцієнт оборотності кредиторської заборгованості | 44,5 | 57,9 | 58,3 |

| 7. Період оборотності кредиторської заборгованості, днів | 8 | 6 | 6 |

| 8. Тривалість операційного циклу, днів | 75 | 56 | 59 |

| 9. Тривалість оборотності оборотних коштів, днів | 83 | 62 | 65 |

Коефіцієнт оборотності активів показує скільки разів за звітний період відбувається повний цикл виробництва і звертання, що приносить відповідний ефект у виді прибутку, або скільки грошових одиниць реалізованої продукції принесла кожна грошова одиниця активів, на початок 2006 року даний коефіцієнт дорівнював 0,84, на кінець 2006 року – 1,03, на кінець 2007 року – 0,95.

Коефіцієнт оборотності запасів показує, що на початок 2006 року швидкість обороту запасів для забезпечення поточного обсягу продажів складала 4,99, на кінець 2006 року – 6,5, на кінець 2007 року – 6,3. Так, на початок 2006 року на один оборот запасів необхідно було 73 дні, на кінець 2006 року – 56 днів, на кінець 2007 року – 58 днів. Оскільки, простежується ріст коефіцієнта оборотності запасів і зменшення періоду обороту запасів, то оборотні кошти мають більш ліквідну структуру, а отже підприємство набуває стійкішого фінансового положення.

Коефіцієнт оборотності дебіторської заборгованості показує, що на початок 2006 року засоби, вкладені в розрахунки, зробили 220,8 оборотів, тобто стільки разів у середньому протягом звітного періоду дебіторська заборгованість перетворилась в кошти, на кінець 2006 року – 365,7, на кінець 2007 року – 299,7. Період інкасації, тобто час протягом якого дебіторської заборгованості звернеться в кошти на початок 2006 року складає 2 дні, на кінець 2006 року 0 днів, на кінець 2007 року 1 день.

На початок 2006 року підприємству необхідно було 44,5 оборотів для оплати наявної кредиторської заборгованості, на кінець 2006 року – 57,9, на кінець 2007 року – 58,3. Протягом 8 днів підприємство оплачувало рахунок кредиторів на початку 2006 року, 6 днів на кінець 2006 року, на кінець 2007 року також 6 днів.

Терміни погашення кредиторської заборгованості не дуже перевищують терміни погашення дебіторської заборгованості, це свідчить про незначне погіршення фінансового положення підприємства.

У 2006 році для виробництва, продажу та оплати продукції підприємства необхідно було 56 днів, у 2007 році 59 днів. Оскільки тривалість операційного циклу збільшилось на 3 дні, то підприємство повинно вжити заходів до скорочення тривалості даного циклу.

Тривалість оборотності оборотного капіталу має позитивні значення (кінець 2006 року – 62 днів, кінець 2007 року – 65 днів), отже підприємство відчуває потребу в коштах.

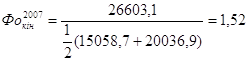

Показник фондовіддачі достатньо високий але він то підвищується, то знижується (початок 2006 р. – 1,46, кінець 2006 р. – 1,89, кінець 2006 р. – 1,52), це свідчить про зниження, а потім збільшення витрат підприємства.

ВИСНОВКИ

В процесі виконання контрольної роботи було проведено аналіз діяльності комунального підприємства «Чернігівське тролейбусне управління».

При аналізі балансу одержали найважливіші характеристики, які описують фінансово-майновий стан підприємства:

- в 2006 році загальна вартість майна підприємства складала 17188,6 тис. грн. на початок року; 23238,5 тис. грн. на кінець року; в 2007 році – 26837,4 тис. грн. на кінець року;

- вартість необоротних активів на початок 2006 року складала 10640,8 тис. грн., на кінець 2006 року – 17506,8 тис. грн., на кінець 2007 року – 21300,1 тис. грн..;

- вартість оборотних активів на початок 2006 року складала 6545,0 тис. грн., на кінець 2006 року – 5727,5 тис. грн., на кінець 2007 року – 5533,9 тис. грн.;

- валюта балансу за 2006 рік зросла на 6049,9 тис. грн., або на 35,2%, за 2007 рік – на 3598,9 тис. грн., або на 15 %.

Маємо збільшення необоротних та зменшення оборотних активів, що свідчить що свідчить про деякі проблеми зв’язані з маркетинговою політикою підприємства, а також про переважно не грошовий характер розрахунків.

При аналізі структури необоротних активів встановили, що на початок 2006 року 62 % вартості основних засобів було списано на витрати в попередніх періодах, у первісній вартості, на кінець 2006 року - 52%, на кінець 2007 року – 47%. Відповідно частка не перенесеної вартості на створений продукт на початок 2006 року склала – 38 %, на кінець 2006 року – 48 %, на кінець 2007 року – 53%.

Оскільки по всіх періодах простежується висока частка заборгованості і низька частка коштів (на початок 2006 року дебіторська заборгованість складала 260,7 тис. грн. або 3,5 %, на кінець 2006 року – 464,9 тис. грн. або 6,9 %, на кінець 2007 року – 1413,8 тис. грн. або 25,6 %; на початок 2006 року грошові кошти склали 3496,4 тис. грн. або 53,3 %, на кінець 2006 року – 981,6 тис. грн. або 17,1 %, на кінець 2007 року – 145,4 тис. грн. або 2,9 %), то можна зробити висновок, що підприємство використовує переважно грошовий характер розрахунків. Також простежується зменшення дебіторської заборгованості (проїзні квитки реалізуються за готівкою та за попередньою оплатою).

Вцілому вартість активів за 2006 рік зменшилась на 817,5 тис. грн. або на

12,5 %, за 2007 рік – на 193,6 тис. грн. або на 3,4%, це свідчить про зменшення економічного потенціалу підприємства.

Коефіцієнти фінансової автономії близькі до 1, то можна сказати, що підприємство є фінансово стійким, стабільним і незалежним від кредиторів. Коефіцієнт фінансової залежності показав, що частка позичкових засобів, вкладених у майно підприємства невелика.

Досить незначне значення коефіцієнта маневреності власного капіталу на підприємстві свідчить про те, що грошові кошти вкладені в активи, що важко реалізуються.

За допомогою коефіцієнта фінансового ризику можемо зробити висновок, що на початок 2006 року на кожну 1 грн. власних засобів вкладених в активи підприємства, не приходилось ні однієї грн. позичкових засобів. Таку саму картину бачимо і на кінець 2006 та 2007 років. За допомогою цього показника ми можемо зробити висновок, що дане підприємство не залежить від ніяких інвесторів і кредиторів. Що свідчить про збільшення фінансової стійкості підприємства.

При аналізі коефіцієнтів ділової активності встановлено, що терміни погашення кредиторської заборгованості перевищують терміни погашення дебіторської заборгованості, це свідчить про погіршення фінансового положення підприємства. Тривалість операційного циклу збільшилось на 3 дні, то підприємство повинно вжити заходів до скорочення тривалості даного циклу. Тривалість оборотності оборотного капіталу має позитивні значення, отже підприємство відчуває потребу в коштах.

В цілому після проведення аналізу діяльності підприємства можна сказати, що воно працює стабільно і отримує прибуток, хоча і має деякі труднощі.

ЛІТЕРАТУРА

1. "Економічний аналіз діяльності підприємства на підставі фінансової звітності". Методичні вказівки до виконання курсової роботи з дисципліни: "Економічний аналіз" для студентів економічних спеціальностей. / Укл.: Л.Б. Іванова – Чернігів: ЧДТУ, 2002. – 147 с.

2. Мних Є.В. Економічний аналіз: Підручник. – Київ: Центр навчальної літератури, 2003. – 412 с.

3. Череп А.В. Економічний аналіз: Навчальний посібник. – К.: Кондор, 2005. – 160 с.

Похожие работы

... ї бази туризму країни та регіону (повні тексти з коментарями експертів); ресурсний паспорт регіону (тексти, таблиці, мультимедійні ресурси); бази даних щодо соціально-економічних та інвестиційно-інноваційних факторів впливу на формування та функціонування регіонального ринку туристичних послуг (таблиці, графіки, тексти експертної оцінки); базу даних щодо впливу туризму на економіку регіону, ...

0 комментариев