Аналіз майнового положення і структури сільськогосподарського капіталу

Аналіз ліквідності і платоспроможності підприємства

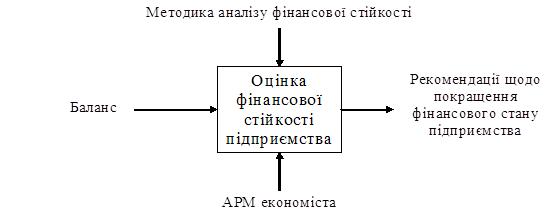

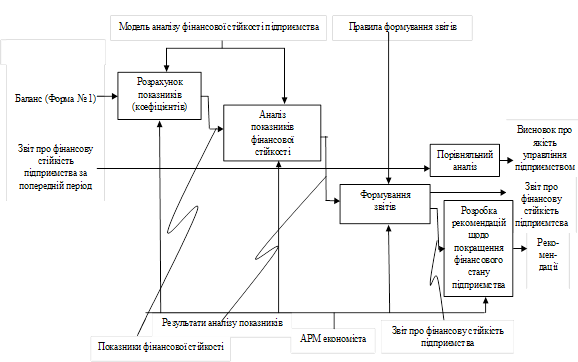

Аналіз фінансової стійкості

Аналіз ділової активності підприємства

Діагностика і визначення ризику банкрутства підприємства

Підстави і порядок надання заяви про відкриття справи про банкрутство боржника

Навигация

Аналіз майнового положення і структури сільськогосподарського капіталу

Аналіз фінансової стійкості підприємства в умовах обмеженості зовнішніх джерел фінансування

103354

знака

18

таблиц

4

изображения

3.1. Аналіз майнового положення і структури сільськогосподарського капіталу

Аналіз фінансового капіталу СХПК ім. Карбишева ми почнемо з побудови порівняльного аналітичних (агрегированного) балансу. Такий баланс виходить з вихідного балансу шляхом додавання його показниками:

1)структури;

2)динаміки.

Обов'язковими показниками порівняльного аналітичного балансу є:

1)абсолютні величини по статтях вихідного звітного балансу на початок і коней періоду;

2)питомі ваги статей балансу у валюті балансу на початок і кінець періоду;

3)зміна в абсолютних величинах;

4)зміна в питомих вагах;

5)зміна у відсотках до величин на початок і кінець періоду.

Порівняльний аналітичний баланс зручний тим, що він зводить воєдино і систематизує ті розрахунки і прикидки, що звичайно здійснює будь-як аналітик при первісному ознайомленні з балансом. Схемою порівняльного балансу охоплена безліч важливих показників, що характеризують статику і динаміку фінансового стану. Порівняльний баланс фактично включає показники горизонтального і вертикального аналізу.

У ході горизонтального аналізу визначаються абсолютні і відносні зміни величини різних статей балансу за визначений період. Безумовно, в умовах інфляції цінність результатів горизонтального аналізу істотно знижується.

Вертикальний аналіз використовується для оцінки структури засобів підприємства і їхніх джерел. Питомі показники вертикального аналізу деякою мірою згладжують негативні впливи інфляційних процесів, що можуть істотно спотворювати абсолютні показники фінансової звітності.

Побудова аналітичного балансу також припускає виключення регулюючих статей балансу.

Необхідно виключити із суми виробничих запасів вартість товарів відвантажених. На цю же суму необхідно збільшити розміри дебіторської заборгованості.

Дебіторську заборгованість, що може бути погашена не раніше, ніж через рік, варто перевести в розділ нерухомості.

У даному випадку були приведені найбільш загальні рекомендації з перетворення звітної форми балансу в аналітичний, тому що цей перелік не можна визначити на усі випадки.

Результати проведення горизонтального і вертикального аналізу балансу СХПК ім. Карбишева за 2000 рік приведені в табл. 3.1.

Вивчаючи даної таблиці 3.1, ми спостерігаємо незначне відхилення питомої ваги кожної статті активу балансу на початок і кінець звітного періоду, тобто структура активу практично не змінився, але при цьому спостерігаються значні відхилення абсолютних показників. Так, за звітний період сума залишкової вартості основних засобів зменшилася на 181,5 тис. грн., причиною цього є збільшення зносу основних засобів і їхнє списання, при тім, що основні засоби не обновлялися.

Таблиця 3.1

Агрегований аналітичний баланс СХПК ім. Карбишева за 2000 рік

| Показники | На початок року | На кінець року | Темп | Відхилення | |||

| тис. грн. | % | тис. грн. | % | роста. % | тис. грн. | % | |

| Актив І. Основні засоби та активи, що не є обіговими | |||||||

| Основні засоби | 9087,5 | 86,7 | 8906 | 87,4 | 98,0 | -181,5 | 0,7 |

| Капітальні і фінансові вкладення | 78,6 | 0,7 | 168,8 | 1,6 | 214,8 | 90,2 | 0,9 |

| Всього по розділу І | 9166,1 | 87,4 | 9074,8 | 89,0 | 99,0 | -91,3 | 1,6 |

| II. Запаси та витрати | |||||||

| Виробничі запаси | 506,1 | 4,8 | 376,9 | 3,7 | 74,5 | -129,2 | -1,1 |

| Тварини на вирощуванні та відгодівлі | 394,8 | 3,8 | 424,2 | 4,2 | 107,4 | 19,4 | 0,4 |

| Незавершене виробництво | 167,3 | 1,6 | 126,9 | 1,2 | 75,9 | -40,4 | -0,4 |

| Готова продукція | 35,3 | 0,3 | 19,9 | 0,2 | 56,4 | -15,4 | -0,1 |

| Інші запаси та витрати | 32,1 | 0,3 | 22,9 | 0,2 | 71,3 | -9,2 | -0,1 |

| Всього по розділу II | 1135,6 | 10,8 | 970,8 | 9,5 | 85,5 | -164,8 | -1,3 |

| III. Грошові кошти, розрахунки, інші активи | |||||||

| Дебіторська заборгованість | 175,6 | 1,7 | 148,2 | 1,5 | 84,4 | -27,4 | -0,2 |

| Грошові кошти | 6,6 | 0,1 | - | - | - | -6,6 | -0,1 |

| Всього по розділу III | 182,2 | 1,8 | 148,2 | 1,5 | 81,3 | -34,0 | -0,3 |

| Баланс | 10483,9 | 100 | 10193,8 | 100 | 97,2 | -290,1 | - |

| Пасив | |||||||

| І. Джерела власного капіталу | |||||||

| Статутний фонд | 9087,4 | 86,7 | 8905,9 | 87,4 | 98,0 | -181,5 | 0,7 |

| Спеціальні фонди та цільове фінансування | 6,7 | 0,1 | 6,7 | 0,1 | 100,0 | - | - |

| Нерозподілений прибуток (збиток) | -531,5 | - | -1463,9 | - | 275,4 | 932,4 | 9,3 |

| Інші джерела | 483,4 | 4,6 | 660,9 | 6,5 | 136,7 | 177,5 | 1,9 |

| Всього по розділу І | 9046,0 | 86,3 | 8109,6 | 79,6 | 89,6 | -936,4 | -6,7 |

| II. Довгострокові пасиви | |||||||

| (відстрочена податкова заборгованість) | 107,7 | 1,0 | 213,0 | 2,0 | 197,8 | 105,3 | 1,0 |

| Всього по розділу II | 107,7 | 1,0 | 213,0 | 2,0 | 197,8 | 105,3 | 1,0 |

| III. Розрахунки та інші короткострокові пасиви | |||||||

| Короткострокові кредити та позики | 11 | 0,1 | 15,6 | 0,2 | 141,8 | 4,6 | 0,1 |

| Кредиторська заборгованість | 1319,2 | 12,6 | 1855,6 | 18,2 | 140,7 | 536,4 | 5,6 |

| Всього по розділу III | 1330,2 | 12,7 | 1871,2 | 18,4 | 140,7 | 541,0 | 5,7 |

| Баланс | 10483,9 | 100 | 10193,8 | 100 | 97,2 | -290,1 | - |

Наприкінці 2000 року трохи зросли інвестиції в незавершене капітальне будівництво і склали наприкінці року 168,8 тис. грн.

Значне зменшення спостерігається по статтях аналітичного балансу "Запаси і витрати" і "Незавершене виробництво", відповідно на 129,2 і 40,4 тис. грн.

Найбільш ліквідний розділ активу "Кошти, розрахунки, інші активи" зменшився на 34 тис. грн., хоча зменшення дебіторів є позитивним моментом. Слід зазначити, що баланс відбиває миттєві дані на кінець звітного періоду й у силу цього не відображає адекватний стан засобів підприємства протягом звітного періоду. Тому незначна сума коштів на початок і кінець року зовсім не означає, що це положення був протягом року постійним, хоча сама по собі така можливість не виключається.

Тепер розглянемо пасив аналітичного балансу.

Якщо на початок року питома вага власного капіталу складав 86,3% стосовно всіх джерел формування засобів, то на кінець року вони склали 79,6%, тобто йде збільшення позикових джерел. Причому основну частину позикового капіталу складає кредиторська заборгованість. Довгострокові пасиви цілком представлені відстроченою податковою заборгованістю, тобто ні про які кредити банків і інших інвесторів не може бути і мови.

Загальний же підсумок балансу за звітний період скоротився на 290,1 тис. грн., тобто на 2,8%. Слід зазначити, що підсумок балансу не повною мірою відбиває реальну суму засобів, який розташовує підприємство. Основна причина складається в невідповідності балансової оцінки господарських засобів ринковим цінам внаслідок інфляції, зміни кон'юнктури ринку, використовуваних методів обліку. Баланс дає лише облікову оцінку активів підприємства і джерел їхнього покриття, що тече ринкова оцінка цих активів може бути абсолютно інший, причому чим триваліший термін експлуатації і відображення на балансі даного активу, тим більше різниця між його обліковими і поточними цінами. Крім того, ціна підприємства, як виробничого комплексу в цілому, як правило, вище сумарної оцінки його активів.

Наступним етапом у проведенні аналізу майнового положення і структури сільськогосподарського капіталу буде розрахунок основних показників оцінки майнового стану підприємства, а також проведемо загальну оцінку стану майна.

До основних показників майнового стану підприємства відноситься:

1)коефіцієнт технологічної структури;

2) коефіцієнт зносу основних засобів;

3) коефіцієнт відновлення;

4) коефіцієнт вибуття.

Результати загальної оцінки стану майна, а також перерахованих вище коефіцієнтів відіб'ємо в таблиці 3.2.

Таблиця 3.2

Загальна оцінка стану майна

| Показники | На початок року | На кінець року | Відхилення + , - |

| Всього майна, тис. грн. у тому числі | 10483,9 | 10193,8 | -290,1 |

| Основні кошти та необоротні активи | 9166,1 | 9074,8 | -91,3 |

| У % до майна | 87,4 | 89,0 | 1,6 |

| Коефіцієнт технологічної структури | 33,5 | 31,6 | -1,9 |

| Коефіцієнт зносу основних коштів | 0,40 | 0,41 | 0,01 |

| Коефіцієнт відновлення | 0,03 | 0,01 | -0,02 |

| Коефіцієнт вибуття | 2,3 | 3,9 | 1,6 |

| Обігові кошти | 1317,8 | 1119,0 | -198,8 |

| У % до майна | 12,6 | 11,0 | -1,6 |

| Матеріальні обігові кошти | 1135,6 | 970,8 | -164,8 |

| У % до обігових коштів | 10,8 | 9,5 | -1,3 |

| Дебіторська заборгованість | 175,6 | 148,2 | -27,4 |

| У % до оборотних коштів | 1,7 | 1,5 | -0,2 |

| Кошти | 6,6 | - | -6,6 |

| У % до оборотних коштів | 0,1 | - | -0,1 |

Зменшення валюти балансу на 290,1 тис. грн. на конец 2000 року свідчить про згортання виробничо-фінансової діяльності. У тому числі, ця зміна відбулася за рахунок зменшення на 198,8 тис. грн. загальної суми оборотних коштів, і відповідно на 91,3 тис. грн. основних засобів. Крім того, слід зазначити, що за звітний період відбулося збільшення на 1,6% питомої ваги основних засобів і необоротних активів у загальному майні підприємства за рахунок зниження в ньому частки оборотних коштів.

Майже на 2% скоротився коефіцієнт технологічної структури, що на мою думку, є неприйнятним для аналізованого господарства, тому що скорочення активної частини основних засобів (трактори, комбайни, автомобілі й ін.) приведе до зниження энергозабезпеченості підприємства.

При скороченні дебіторської заборгованості на 27,4 тис. грн., матеріальні оборотні кошти зменшилися на 164,8 тис. грн.

Усе перераховане вище у визначеній мері пояснює щорічне скорочення обсягів виробництва Валової продукції і свідчить про можливість скорочення її в майбутньому без корінних змін у всіх сферах діяльності господарства.

Наступним етапом аналізу майна є аналіз виробничого потенціалу, до якого відносять Основні засоби, виробничі запаси, незавершене виробництво підприємства.

Виробничий потенціал підприємства аналізують шляхом розрахунку питомої ваги визначеного виду ресурсу в цьому показнику, результати аналізу визначимо в таблиці 3.3.

За звітний період відбувається скорочення виробничого потенціалу на 290,1 тис. грн., хоча його питома вага в загальній сумі майна залишився фактично незмінним. Відбувається структурна трансформація основних ресурсів виробничого потенціалу: незначно збільшується питома вага основних засобів і зменшується незавершене виробництво і виробничі запаси.

Таблиця 3.3

Аналіз виробничого потенціалу

| Показники | На початок року | На кінець року | Темп росту,% | Відхилення, + /- | |||

| тис. грн. | % | тис. грн. | % | тис. грн. | % | ||

| Основні средства | 9087,5 | 93,1 | 8906 | 94,6 | 98 | -181,5 | 1,5 |

| Виробничі запаси | 506,1 | 5,2 | 376,9 | 4,0 | 74,5 | -129,2 | -1,2 |

| Незавершене виробництво | 167,3 | 1,7 | 126,9 | 1,4 | 75,9 | -40,4 | -0,3 |

| Виробничий потенціал | 9760,9 | 100 | 9409,8 | 100 | 97,1 | -290,1 | -0,8 |

| У % до майна | 96,4 | - | 92,3 | - | - | - | -0,1 |

Завершальним кроком у даному підрозділі буде проведення аналізу джерел засобів, що проводиться з метою визначити частку власного і позикового капіталу в загальній сумі фінансових ресурсів підприємства, а також установити, які джерела й у якому обсязі використовуються для покриття активів.

Вся інформація, приведена в аналітичній таблиці 3.4, береться з балансу, за винятком власних оборотних коштів, що розраховуються. Оскільки за рахунок власного капіталу формуються як необоротні, так і оборотні кошти, то різниця між сумою власного капіталу і довгострокових позикових засобів і вартістю необоротних активів представляє величину власних оборотних коштів.

У нашому випадку як таких "власних" оборотних коштів немає взагалі, їхній недолік на кінець року склав 752,2 тис. грн. Це означає, що матеріально-виробничі запаси господарства покриваються в основному за рахунок кредиторської заборгованості, тобто підприємство випускає нерентабельну продукцію, виторги від реалізації якої не вистачає для покриття витрат на виробництво і розрахунків з постачальниками. Про це також свідчить ріст кредиторської заборгованості, що збільшилася на 536, 4 тис. грн. і довгострокових зобов'язань, що збільшилися на 105.4 тис. грн. Боргові зобов'язання представлені відстроченою податковою заборгованістю.

Таблиця 3.4

Аналіз джерел засобів, вкладених у майно.

| Показники | На початок року | На кінець року | Відхилення + ,- |

| Усього майна, тис. грн. У тому числі | 10483,9 | 10193,8 | -290,1 |

| 1.Власні кошти | 904,6 | 8109,6 | -936,4 |

| У % до майна | 86,3 | 79,6 | -6,7 |

| 1.1 Власні оборотні кошти | -12,4 | -752,2 | -740,1 |

| 2.Позикові кошти | 1437,9 | 2084,2 | 646,3 |

| У % до майна | 13,7 | 20,4 | 6,7 |

| 2.1 Довгострокові зобов'язання | 107,7 | 213,0 | 105,3 |

| У % до позикових коштів | 7,5 | 10,2 | 2,7 |

| 2.2Короткострокові позики | 11 | 15,6 | 4,6 |

| У % до позикових коштів | 0,8 | 0,8 | - |

| 2.3Кредиторська заборгованість | 1319,2 | 1855,6 | 536,4 |

| У % до позикових коштів | 91,7 | 89,0 | -2,7 |

Зменшення частки власного капіталу на 6,8% у загальній сумі джерел фінансування варто розглядати як негативний момент, тому що це свідчить про зниження фінансової стійкості підприємства і вказує на його залежність від зовнішніх джерел фінансування.

Похожие работы

... і ним кошти використовуються так, що грошові надходження від його діяльності, насамперед прибуток, є достатніми для погашення кредиторської заборгованості та здійснення податкових та інших обов'язкових платежів. Отже, оцінка фінансової стійкості підприємства є однією з найважливіших складових оцінки фінансового стану підприємства. У наступному розділі цієї роботи мі проведемо фінансовий аналіз ...

... інформації системи аналізу фінансової стійкості є інформаційна база даних програми «1С:Підприємство». База даних розміщена на головному сервері. Тип бази даних — dBASE IV. Інформаційна система для аналізу фінансової стійкості підприємства працює під керівництвом операційної системи Windows 9x/Me/2000/XP з мінімальною системною конфігурацією Pentium I 133/32Mb RAM. Всі розрахунки виконуються на ...

... італу протягом 2004 – 2006 року знизилась на 2,7%. Рисунок 2.11. Динаміка рентабельності активів та власного капіталу ВАТ „ДніпроАЗОТ” 3 Дослідницька частина. Оптимізація структури фінансових ресурсів підприємства Поняття "структура капіталу" в найбільш загальному виді характеризується всіма закордонними та вітчизняними економістами як співвідношення всіх форм власних та позичених фі ...

... фондів менше на 458,4 ніж у 2007 р. наявність на кінець 2008 р. становить більше на 80,7 ніж у 2007 р. Таблиця 11. Аналіз стану основних засобів підприємства Показники Базовий рік Звітний рік Темп приросту,% 1. Коефіцієнт спрацювання 0,56 0,58 4 2. Коефіцієнт придатності 0,44 0,42 -5 3. Коефіцієнт оновлення 0,7 0,15 -79 4. Коефіцієнт вибуття 0,22 0,07 -68 5. Коефіцієнт ...

0 комментариев