Аналіз майнового положення і структури сільськогосподарського капіталу

Аналіз ліквідності і платоспроможності підприємства

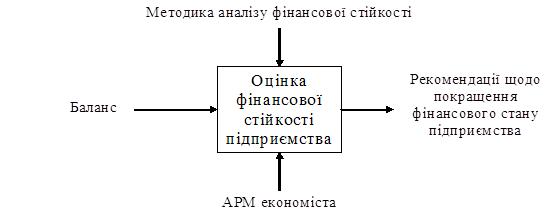

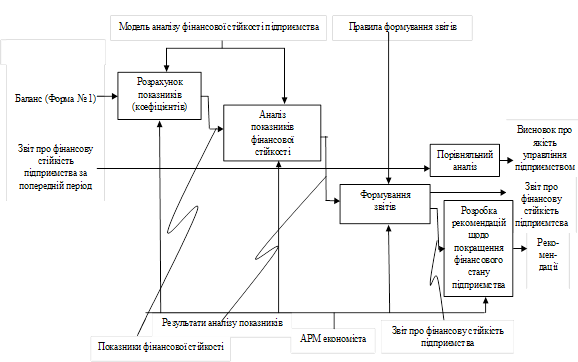

Аналіз фінансової стійкості

Аналіз ділової активності підприємства

Діагностика і визначення ризику банкрутства підприємства

Підстави і порядок надання заяви про відкриття справи про банкрутство боржника

Навигация

Діагностика і визначення ризику банкрутства підприємства

Аналіз фінансової стійкості підприємства в умовах обмеженості зовнішніх джерел фінансування

103354

знака

18

таблиц

4

изображения

3.5. Діагностика і визначення ризику банкрутства підприємства

Банкрутство підприємств - нове явище у вітчизняній економіці, що освоює ринкові відносини. Економічна криза повалила багато підприємств у стан неплатоспроможності. Якщо в умовах нормально функціонуючої економіки більшість банкрутств є наслідком помилок у поточному керуванні підприємством і тоді уся відповідальність лягає на керівника, то в кризових ситуаціях неплатоспроможність підприємств у більшості випадків обумовлена недозволенністю задач загальноекономічного характеру і складною економічною ситуацією.

В умовах загальній заборгованості контролюючим органам, банкам, підприємствам необхідно навчитися розпізнавати ненадійних партнерів, об'єктивно оцінювати ситуацію, розрізняючи тимчасову неплатоспроможність від дійсної несамостійності підприємств.

Відповідно до закону "Про банкрутство", прийнятому в 1992 році, під банкрутством мається на увазі недолік активів у ліквідній формі, нездатність юридичної особи - суб'єкта підприємницької діяльності - задовольнити у встановлений для цей термін пред'явлені до нього з боку кредиторів вимоги і виконати зобов'язання перед бюджетом.

У результаті еволюції законодавства про банкрутство підприємств у нього усе більше вносилося норм, спрямованих не стільки на ліквідацію боржника, скільки на його фінансове оздоровлення.

Загалом законодавство про банкрутство повинне виконувати три Основні функції:

1) запобігати непродуктивне використання активів підприємств;

2) реабілітувати підприємства, що виявилися на границі банкрутства, зберігаючи значні резерви для успішної фінансово-господарської діяльності в майбутньому. Як правило, така реабілітація передбачає фінансову санацію (реорганізацію);

3) сприяти цілковитому задоволенню претензій кредиторів. Головне в проведенні справи про банкрутство підприємства - найбільш

повне задоволення вимог кредиторів, що пред'явлені до боржника. Цього можна досягти так:

а) у процесі ліквідаційної процедури продати майно боржника і розподілити виручені засоби між кредиторами;

б) втілити в життя план санації (реорганізації) боржника, що передбачає його збереження.

Арбітражний суд може застосовувати до боржника такі типи процедур:

а) ліквідаційні;

б) реорганізаційні;

в) санаційні.

До прийняття нового законодавства про банкрутство в Україні домінував перший метод. Проте в багатьох економічно розвитих країнах пріоритетної є санація, а не ліквідація підприємства-боржника. У ФРН, наприклад, у центрі уваги введеного в дію з 01.01.99 обновленого закону про банкрутство знаходиться можливість задоволення претензій кредиторів згідно з планом санації (реорганізації). Аналогічні положення можна знайти й у законодавствах США, Франції й інших економічно розвитих країн. У вітчизняному законодавстві про банкрутство, що діяло до 2000 року, також передбачалася можливість санації підприємства в процесі проведення справи про банкрутство, проте це питання було не досить урегульованим. Новий закон передбачає більше можливостей для відновлення платоспроможності боржника і після порушення справи про банкрутство.

Сутність банкрутства випливає з визначень, приведених у законодавстві про банкрутство. Згідно зі статтею 1 Закону України «Про банкрутство» від 1992 року під банкрутством розуміють зв'язану з недостатністю активів у ліквідній формі неможливість юридичної особи задовольнити у встановлений для цей термін виставлені йому кредиторами вимоги і виконати зобов'язання перед бюджетом.

У червні 1999 року Верховна Рада України прийняв Закон «Про відновлення платоспроможності чи боржника визнання його банкрутом», що вводиться в дію з 01.01.2000 року. Цей Закон є революційним у сфері банкрутства і санації підприємств. Він дає таке визначення банкрутства: банкрутство - це визнана арбітражним судом неможливість боржника відновити свою платоспроможність і задовольнити визнані судом вимоги кредиторів не інакше як через застосування ліквідаційної процедури. Суб'єктом банкрутства вважається боржник, неможливість якого виконати свої грошові зобов'язання встановлена арбітражним судом.

Суб'єктами банкрутства можуть бути лише зареєстровані у встановленому порядку як суб'єкти підприємницької діяльності юридичні особи, зокрема державні підприємства, підприємства з частиною державної власності в статутному фонді. Не можуть бути суб'єктами банкрутства відособлені підрозділи юридичних осіб (філії, представництва, відділення).

Разом з тим необхідно відзначити, що діючий нині закон не передбачає розмежування понять банкрутства і псевдобанкрутства (називаного також кримінальним, злісним, фіктивним банкрутством). Однак, законодавство багатьох закордонних країн давно вже чітко визначило ознаки простого (необережного) і злочинного (злочинного) банкрутства.

У ряді випадків з метою завуалювання злочинних дій, керівники чи підприємств власники можуть удатися до прийомів приховання факту власного банкрутства.

Навмисне приховання факту стійкої неспроможності чи засновником власником суб'єкта господарювання, а також посадовою особою здійснюється шляхом надання недостовірних зведень чи кредитору уповноважені їм органу.

Для об'єктивної оцінки фінансового стану підприємств із метою завчасного виявлення факту їхньої фінансової неспроможності, а також попередження фіктивного банкрутства, необхідна система науково-обґрунтованих фінансових критеріїв.

Усі критерії, що дозволяють діагностувати фінансову неспроможність підприємств, можна розділити на неформалізовані і формалізовані.

До неформалізованих критеріїв можна віднести наступні:

1) наявність у балансі збитків;

2) збільшення періоду погашення кредиторської заборгованості;

3) наявність простроченої кредиторської заборгованості і збільшення її питомої ваги в складі зобов'язань підприємства;

4) тенденція випереджального росту позикових джерел фінансування в порівнянні з динамікою власного капіталу;

5) тенденція випереджального росту найбільш термінових зобов'язань у порівнянні зі зміною високоліквідних активів;

6) формування довгострокових активів за рахунок короткострокових джерел.

Як бачимо, усі перераховані неформалізовані критерії фінансової нестабільності підприємств присущи СХПК ім. Карбишева і були докладно розглянуті в попередніх главах. Однак, неформалізовані критерії не грають вирішальної ролі при визначенні фінансово неспроможності підприємств.

Формалізовані критерії виявлення неплатоспроможності підприємств приведені в "Методиці проведення аналізу фінансово-господарського стану неплатоспроможних підприємств і організацій".

У даній методиці названі тринадцять основних фінансово-економічних показників, що дозволяють спеціально створеної комісії Агентства з питань попередження банкрутства установити факт фінансової неспроможності підприємства і занести його в "Реєстр неплатоспроможних підприємств і організацій".

У методиці приведені нормативні значення перерахованих показників. Саме, чи відповідність невідповідність фактичних показників нормативним і дає підставу фахівцям з Агентства чи вносити не вносити аналізоване підприємство до відповідного Реєстру.

У табл. 3.14 розглянемо Основні фінансово-економічні показники, використовувані відповідно до офіційної методики для установлення факту фінансової неспроможності підприємств.

Таблиця 3.14

Основні фінансово-економічні показники

| Показники | На початок року | На кінець року | Нормативне значення |

| Коефіцієнт покриття | 0,99 | 0,60 | > 1 |

| Коефіцієнт забезпеченості власними оборотними коштами | -0,01 | -0,67 | >0,1 |

| Коефіцієнт абсолютної ліквідності | 0,005 | 0 | >0,2 |

| Коефіцієнт автономії | 0,86 | 0,80 | >0,5 |

| Коефіцієнт фінансової стабільності | 0,87 | 0,82 | >0,5 |

| Робочий капітал, тис. грн. | -12,4 | -752,2 | Збільшення |

| Маневреність робочого капіталу | -0,001 | -0,090 | Збільшення |

| Коефіцієнт оборотності оборотних коштів | 1,201 | 1,642 | Збільшення |

| Коефіцієнт оборотності запасів | 0,864 | 0,597 | Збільшення |

| Час обороту запасів, днів | 422 | 611 | Зменшення |

| Фондовіддача, грн. | 0,143 | 0,123 | 0,092 |

| Час обороту оборотних коштів, днів | 303,9 | 222,3 | Зменшення |

Примітка: нормативне значення фондовіддачі береться як середнє значення по всіх сільськогосподарських районах Каховського району за 2000 рік.

За даними табл. 3.14 коефіцієнт покриття, коефіцієнт забезпеченості власними засобами на початок і кінець року не відповідають нормативному значенню, як і тенденція зміни вартості робочого капіталу.

Коефіцієнт абсолютної ліквідності отсутствует, тому що немає можливості його розрахувати через відсутність у господарства коштів.

Показник маневреності робочого капіталу (власних оборотних коштів) не відповідає нормативному, він зростає з -0,001 до -0,09. Однак, дана методика припускає збільшення маневреності робочого капіталу, сформованого за рахунок власних оборотних коштів, а не кредиторської заборгованості. Тому, збільшення маневреності робочого капіталу з -0,001 до -0,09 не можна вважати відповідним нормативу.

Відповідність коефіцієнта оборотності засобів і оборотності запасів нормативному значенню теж викликає сумнів. Адже ріст коефіцієнтів оборотності на тлі зниження показників рентабельності є наслідком інфляційного росту цін, тому що коефіцієнт оборотності є відносним показником, у чисельнику якого знаходиться виторг від реалізації.

Єдиними показниками, що відповідають нормативному значенню, можна вважати коефіцієнт автономії і коефіцієнт фінансової стабільності.

Необхідно відзначити, що об'єктивність оцінки фінансово-економічного положення підприємства буде оцінюватися не по балансової, а по ринковій вартості.

Істотним недоліком зазначеної методики є те, що вона не дає відповідь на принципове питання: який висновок про фінансовий стан можна зробити в тих випадках, коли в підприємства одні оціночні показники знаходяться в нормі, а інші знаходяться нижче критичного значення. Також не вирішені питання про те, яке кількість фактичних показників, що характеризують господарсько-фінансову діяльність, повинне не відповідати нормативним значенням для того, щоб підприємства було визнано неспроможним і чи досить невідповідність одного чи половини аналізованих показників їхньому критичному рівню, щоб підприємство було визнано неспроможним. Невизначеність висновків таїть у собі небезпека зловживань.

Аналіз фінансово-економічних показників, що характеризують підприємство з різних сторін у випадках, коли аналізованим показникам присущі досить суперечливі тенденції, висновки експертів будуть суб'єктивними й обґрунтованими на практичному досвіді й інтуїції. Тому ми не можемо з визначеною точністю припустити які будуть зроблені висновки про СХПК ім. Карбишева користувачами даної методики.

Дана методика рекомендована фахівцями з:

1) Агентства з питань попередження банкрутства;

2) міністерств і інших органів центральної і місцевої виконавчої влади;

3) Державних податкових адміністрацій;

4) обслуговуючих банків.

Але існують і інші методики. Так, логічної завершеності і достатньої об'єктивності результатів аналізу можна домогтися, якщо з'єднати в загальний синтетичний показник Основні коефіцієнти, що характеризують фінансову діяльність підприємства.

У світовій практиці вже накопичений достатній досвід інтегральної оцінки фінансового стану підприємств. Для цих цілей кожному первинному фінансовому показнику приписується деякий ваговий коефіцієнт. Як мінімальний критерій стійкості фінансового стану підприємства, як правило, використовується імовірність банкрутства.

У закордонних країнах для оцінки ризику банкрутства і кредитоспроможності підприємств широко використовується модель відомого французького економіста Э. Альтмана, що за допомогою багатомірного дискримінантного аналізу досліджував 22 фінансових коефіцієнта і вибрав 5 з них для включення в остаточне рівняння множинної регресії:

де: OK - оборотний капітал;

НРП - сума нерозподіленого прибутку, резервів, фондів спеціального призначення і цільового фінансування;

ПП - прибуток після сплати податків;

СК - власний капітал;

ВР - виторг від реалізації;

А - підсумок активу балансу. Розрахунок імовірності банкрутства підприємства по моделі Альтмана проведений за допомогою електронних таблиць Microsoft Excel (див. табл. 3.15). вихідні дані узяті з Форми 1 "Баланс" річного звіту господарства, виторг від реалізації у Формі 2 "Звіт про фінансові результати" річного звіту.

Таблиця 3.15

Вихідні дані для визначення імовірності банкрутства СХПК ім. Карбишева

| Показники | На початок року | На кінець року |

| Оборотний капітал, тис. грн. (O.K.) | 1317,8 | 1119 |

| Сума нерозподіленого прибутку, резервів, фондів соціального призначення і цільового фінансування, тис. грн. (НРП) | -447,3 | -979,9 |

| Прибуток після сплати податків, тис. грн. (ПП) | -531,5 | -1033 |

| Власний капітал, тис. грн. (СК) | 9046 | 8109,6 |

| Позиковий капітал, тис. грн. (ЗК) | 1437,9 | 2084,2 |

| Виторг від реалізації (ВР) | 1100,1 | 681,5 |

| Підсумок активу (А) | 10483,9 | 10193,8 |

| Імовірність банкрутства | 3,803409747 | 2,064188068 |

З урахуванням отриманих результатів імовірність банкрутства оцінюється в такий спосіб:

Z імовірність банкрутства:

від 1,8 і менше - дуже висока;

від 1,81 до 2,7 - висока;

від 2,8 до 2,9 - можлива;

3,0 і вище - дуже низька.

Використовуючи модель Альтмана, ми розрахували, що на початок року Z = 3,80, а наприкінці - Z = 2,06. Отже, з точністю прогнозу 95% можна затверджувати, що за станом на кінець року імовірність банкрутства СХПК ім. Карбишева висока.

Послідовність проведення справи про банкрутство, передбачена новим законодавством, істотно відрізняється від тієї, що діяла до 2000 року (мал. 3.1 і додаток У).

Охарактеризуємо докладніше послідовність дій зацікавлених сторін щодо оголошення підприємства чи банкрутом його санації, що передбачена новим Законом України «Про відновлення платоспроможності чи боржника визнання його банкрутом».

Похожие работы

... і ним кошти використовуються так, що грошові надходження від його діяльності, насамперед прибуток, є достатніми для погашення кредиторської заборгованості та здійснення податкових та інших обов'язкових платежів. Отже, оцінка фінансової стійкості підприємства є однією з найважливіших складових оцінки фінансового стану підприємства. У наступному розділі цієї роботи мі проведемо фінансовий аналіз ...

... інформації системи аналізу фінансової стійкості є інформаційна база даних програми «1С:Підприємство». База даних розміщена на головному сервері. Тип бази даних — dBASE IV. Інформаційна система для аналізу фінансової стійкості підприємства працює під керівництвом операційної системи Windows 9x/Me/2000/XP з мінімальною системною конфігурацією Pentium I 133/32Mb RAM. Всі розрахунки виконуються на ...

... італу протягом 2004 – 2006 року знизилась на 2,7%. Рисунок 2.11. Динаміка рентабельності активів та власного капіталу ВАТ „ДніпроАЗОТ” 3 Дослідницька частина. Оптимізація структури фінансових ресурсів підприємства Поняття "структура капіталу" в найбільш загальному виді характеризується всіма закордонними та вітчизняними економістами як співвідношення всіх форм власних та позичених фі ...

... фондів менше на 458,4 ніж у 2007 р. наявність на кінець 2008 р. становить більше на 80,7 ніж у 2007 р. Таблиця 11. Аналіз стану основних засобів підприємства Показники Базовий рік Звітний рік Темп приросту,% 1. Коефіцієнт спрацювання 0,56 0,58 4 2. Коефіцієнт придатності 0,44 0,42 -5 3. Коефіцієнт оновлення 0,7 0,15 -79 4. Коефіцієнт вибуття 0,22 0,07 -68 5. Коефіцієнт ...

0 комментариев