Аналіз майнового положення і структури сільськогосподарського капіталу

Аналіз ліквідності і платоспроможності підприємства

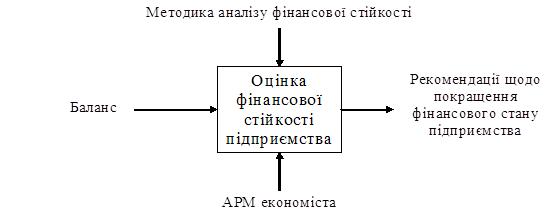

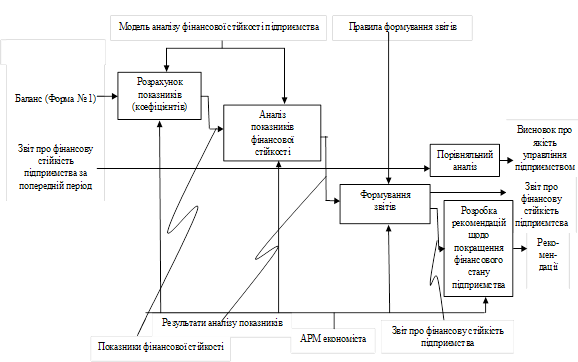

Аналіз фінансової стійкості

Аналіз ділової активності підприємства

Діагностика і визначення ризику банкрутства підприємства

Підстави і порядок надання заяви про відкриття справи про банкрутство боржника

Навигация

Аналіз ділової активності підприємства

Аналіз фінансової стійкості підприємства в умовах обмеженості зовнішніх джерел фінансування

103354

знака

18

таблиц

4

изображения

3.4 Аналіз ділової активності підприємства

Комплексний аналіз фінансового стану підприємства припускає не тільки оцінку його майнового положення, фінансовій стійкості і ліквідності, але й аналіз ефективності його чи діяльності ділової активності.

Ефективно працююче підприємство, як правило, навіть при тимчасовому зниженні фінансової стійкості, ліквідності активів має реальну можливість поліпшити свій фінансовий стан. Неефективно працюючі підприємства в більшості випадків утрачають фінансову незалежність, стають банкрутами, вступаючи в більш складні фінансові операції.

Для оцінки ефективності господарсько-фінансової діяльності використовуються показники рентабельності і ділової активності. Рентабельність підприємства відбиває ступінь прибутковості його діяльності. Ділова активність підприємства у фінансовому аспекті виявляється насамперед у швидкості обороту його засобів.

Досягнутий у результаті прискорення оборотності ефект виражається в першу чергу в збільшенні випуску продукції без додаткового залучення фінансових ресурсів. Крім того, за рахунок прискорення оборотності капіталу відбувається збільшення суми прибутку, оскільки до вихідної грошової форми він повертається зі збільшенням. Якщо виробництво і

реалізація продукції є збитковими, то прискорення оборотності засобів веде до погіршення фінансових результатів. Отже, потрібно прагнути не тільки до прискорення руху капіталу, але і до його максимальної віддачі. Це досягається раціональним і економічним використанням усіх ресурсів, недопущенням їхньої перевитрати і втрат на всіх стадіях кругообігу капіталу. У результаті капітал повернеться до свого вихідного стану в більшій сумі.

Таким чином, ефективність використання капіталу характеризується його рентабельністю (віддачею).

Між ефективністю капіталу, його оборотністю і рентабельністю продажів існує прямий взаємозв'язок, що характеризується:

RK = Rn-Ao.K. (3.7)

де RK - рентабельність капіталу; Rn - рентабельність продажів; До.к. - коефіцієнт оборотності капіталу.

Розглянемо використання капіталу в табл. 3.12.

Таблиця 3.12

Аналіз ефективності використання капіталу

| Показники | На початок року | На кінець року | Відхилення +/- |

| Балансовий прибуток (збиток), тис. грн. | -531,5 | -1463,9 | +"-"932,4 |

| Виторг від реалізації, тис. грн. | 1100,1 | 681,5 | -418,6 |

| Податок на додаткову вартість, тис. грн. | 118,8 | 102,0 | -16,8 |

| Усього капіталу, тис. грн. | 10483,9 | 10193,8 | -290,1 |

| Рентабельність капіталу, % | -5,1 | -14,4 | +"-"198,4 |

| Коефіцієнт оборотності капіталу | 0,094 | 0,057 | -0,037 |

Як видно з приведений даних, коефіцієнт оборотності капіталу знизився на 0,037 і склав наприкінці аналізованого періоду 0,057.

Це означає, що кожна гривня авансованого капіталу наприкінці 2000 року принесла усього лише 5,7 коп. При цьому на кожну гривню, наприкінці року, виторгу від реалізації продукції, робіт і послуг приходиться 2,52 грн. збитки. Варто враховувати, що ріст оборотності капіталу в умовах нерентабельного виробництва тільки погіршує фінансовий стан.

Збитковість капіталу за звітний період зросла з 5,1% до 14,4%, це означає, що на кожну гривню авансованого капіталу в господарстві на початок року одержали 5,1 коп. збитку, а на кінець року - 14,4 коп. збитки.

Використовуючи формулу 3.7 і метод ланцюгових підстановок, ми з'ясували, що за звітний період рентабельність авансованого капіталу знизилася на 9,3%, у тому числі за рахунок рентабельності продажів - на 18,65%), а за рахунок уповільнення оборотності авансованого капіталу -підвищилася на 9,34%:

Rк1-Rк0 = ARк (3.8)

1. ΔRkRп = (Rn1 - Rn0) ∙ КобКо

ΔRKRп = (252,6 - 54,2) ∙ 0,094 = 18,65

2. ΔRККоб.до = (0,057 - 0,094) ∙ 252,6 = - 9,34

Описані вище показники широко застосовуються в закордонних країнах у якості основних при оцінці його ділової активності.

Оскільки, за останні роки сільське господарство в нашій країні збиткове, у тому числі й аналізоване господарство, більш доцільне для аналізу ділової активності використовувати наступні коефіцієнти: оборотність матеріальних оборотних коштів, оборотність готової продукції, оборотність дебіторської і кредиторської заборгованості й ін., а також розраховуються терміни їхнього обороту (табл. 3.13).

Усі коефіцієнти ділової активності розраховуються як відношення грошових надходжень до відповідного категорії чи засобів джерел, а період їхнього обороту - розподілом 365 днів на відповідні коефіцієнти ділової активності. Грошові надходження - доход від продажів, тобто виторг від реалізації мінус податок на додаткову вартість.

Таблиця 3.13

Аналіз коефіцієнтів ділової активності

| Показники | На початок року | На кінець року | Відхилення |

| Коефіцієнт оборотності активів (трансформації) | 0,094 | 0,057 | -0,037 |

| Коефіцієнт оборотності матеріальних оборотних коштів | 0,864 | 0,597 | -0,267 |

| Період обороту матеріальних оборотних коштів, днів | 422 | 611 | 189 |

| Коефіцієнт оборотності готової продукції | 27,8 | 29,12 | 1,32 |

| Період обороту готової продукції, днів | 13 | 13 | - |

| Коефіцієнт оборотності дебіторської заборгованості | 5,59 | 3,91 | -1,68 |

| Період погашення дебіторської заборгованості, днів | 65 | 93 | 28 |

| Коефіцієнт оборотності кредиторської заборгованості | 0,744 | 0,312 | -0,432 |

| Період погашення кредиторської заборгованості, днів | 491 | 1170 | 679 |

| Коефіцієнт оборотності власного капіталу | 0,108 | 0,071 | -0,037 |

| Тривалість операційного циклу, днів | 487 | 704 | 217 |

У звітному періоді на підприємстві СХПК ім. Карбишева має місце зниження ділової активності. Відзначається уповільнення кругообігу матеріальних оборотних коштів, про що свідчить зниження коефіцієнта оборотності матеріальних оборотних коштів з 0,864 до 0,597, а також збільшення періоду їхнього обороту на 189 днів за звітний період. Період обороту матеріальних оборотних коштів показує, що для продажу (без оплати) матеріально - виробничих запасів потрібно 611 днів за станом на кінець року.

Ріст коефіцієнта оборотності власного капіталу повинний свідчити про збільшення економічної віддачі власний капітал, однак, збільшення даного коефіцієнта відбулося, головним чином, за рахунок скорочення в плині року власного капіталу на 10,4%.

Про зниження ділової активності підприємства свідчить також збільшення на 217 днів тривалості операційного періоду, що показує, що господарству в середньому потрібно для виробництва, продажі й оплати продукції 704 дня (на кінець року).

Уповільнення ділової активності підприємства (про що свідчать всі аналізовані показники) в умові збиткового виробництва з погляду фінансового аналізу є позитивним моментом.

Похожие работы

... і ним кошти використовуються так, що грошові надходження від його діяльності, насамперед прибуток, є достатніми для погашення кредиторської заборгованості та здійснення податкових та інших обов'язкових платежів. Отже, оцінка фінансової стійкості підприємства є однією з найважливіших складових оцінки фінансового стану підприємства. У наступному розділі цієї роботи мі проведемо фінансовий аналіз ...

... інформації системи аналізу фінансової стійкості є інформаційна база даних програми «1С:Підприємство». База даних розміщена на головному сервері. Тип бази даних — dBASE IV. Інформаційна система для аналізу фінансової стійкості підприємства працює під керівництвом операційної системи Windows 9x/Me/2000/XP з мінімальною системною конфігурацією Pentium I 133/32Mb RAM. Всі розрахунки виконуються на ...

... італу протягом 2004 – 2006 року знизилась на 2,7%. Рисунок 2.11. Динаміка рентабельності активів та власного капіталу ВАТ „ДніпроАЗОТ” 3 Дослідницька частина. Оптимізація структури фінансових ресурсів підприємства Поняття "структура капіталу" в найбільш загальному виді характеризується всіма закордонними та вітчизняними економістами як співвідношення всіх форм власних та позичених фі ...

... фондів менше на 458,4 ніж у 2007 р. наявність на кінець 2008 р. становить більше на 80,7 ніж у 2007 р. Таблиця 11. Аналіз стану основних засобів підприємства Показники Базовий рік Звітний рік Темп приросту,% 1. Коефіцієнт спрацювання 0,56 0,58 4 2. Коефіцієнт придатності 0,44 0,42 -5 3. Коефіцієнт оновлення 0,7 0,15 -79 4. Коефіцієнт вибуття 0,22 0,07 -68 5. Коефіцієнт ...

0 комментариев