Навигация

Оценка эффективности инвестиций

50680

знаков

42

таблицы

7

изображений

7. Оценка эффективности инвестиций

Показатели эффективности бизнес-плана как инвестиционного проекта представляют следующие дисконтированные критерии денежных потоков:

- чистая дисконтированная стоимость (ЧДС);

- внутренний коэффициент окупаемости (ВКО);

- ТС-окупаемость;

- ТС-индекс (индекс прибыльности).

Продисконтируем платежи и поступления и вычислим текущую дисконтированную стоимость (ТДС) и ЧДС по формулам:

ТДС = РТ (ЗТ) / (1 + Е) Т,

где РТ (ЗТ) – результат (доход) и затраты (размер инвестиций) на т-м шаге расчетов;

т – временной период, принимаемый по срокам реализации проекта (по условиям примера – 5 лет);

Е – ставка дисконта (барьерная), отражающая ежегодную относительную величину убывания стоимости денег (в примере 10%). Эта ставка соответствует промежуточной величине между средней ставкой процента по валютным (долларовым) долгосрочным кредитам и средней процентной ставкой по валютным вкладам (депозитам).

Выражение 1 / (1 + Е)Т называется коэффициентом дисконтирования (КД). Он всегда меньше единицы, то есть сумма денег, находящаяся на руках сегодня, больше той же суммы в будущем.

ЧДС = S (РТ – ЗТ) * КД

Если разность положительная, осуществлять инвестиции целесообразно: в будущем инвестор получит больше средств, чем было вложено.

Покажем расчет ТДС и ЧДС в табл .14.

Таблица 14. Вычисление ЧДС

| Год | Величина инвестиций | ПР (Р) + Ао | Платежи и поступления | КД (Е = 10%) | ТДС |

| 0 1 2 3 4 5 | -297 -31,35 -92,85 -273,15 -171 -90 | - -25,26+35,8 188,02+35,8 350,36+35,8 574,82+68,8 771,62+68,8 | -297 -20,81 130,97 113,01 472,62 750,42 | 1 0,9091 0,8264 0,7513 0,683 0,6209 | -297 -18,92 108,24 84,91 322,81 465,95 |

| 955,35 | 1149,21 | ЧДС = 665,99 | |||

Вычисление ВКО является итеративным процессом. Он начинается с барьерной ставки дисконта, если при этом ЧДС положительна, то в следующей итерации используют более высокую ставку, если отрицательна – более низкую, пока не находится ставка дисконта, при которой ЧДС = 0 (табл. 15).

Таблица 15. Вычисление ВКО

| Год | Платежи и поступления | Е = 47% | Е = 46% | ||

| КД | ТДС | КД | ТДС | ||

| 0 | -297 | 1 | -297 | 1 | -297 |

| 1 | -20,81 | 0,68027 | -14,16 | 0,6849 | -14,25 |

| 2 | 130,97 | 0,46277 | 60,6 | 0,46913 | 61,4 |

| 3 | 113,01 | 0,314809 | 35,58 | 0,32132 | 36,31 |

| 4 | 472,62 | 0,2141562 | 101,2 | 0,22008 | 104 |

| 5 | 750,42 | 0,145684 | 109,3 | 0,15074 | 113,12 |

| ЧДС | -4,4 | 3,64 | |||

Данные табл. 15 показывают, что ВКО находится в пределах 46–47%.

Более точное значение ВКО можно определить по формуле:

ЧДС (+)

![]() ВКО = Е* +

ВКО = Е* +

ЧДС (+) – ЧДС (-)

Где Е* - значение ставки дисконта, при котором ЧДС принимает последнее положительное значение;

ЧДС (+) – последнее положительное значение ЧДС;

ЧДС(-) – первое отрицательное значение ЧДС.

3,64

3,64 - 4,4

Чем больше ВКО, тем выгоднее инвестору вкладывать деньги в проект. Однако, на практике маловероятно, что предприятие обладает инвестиционными возможностями обеспечить прибыль в таком размере. Такая норма прибыли в некоторой степени преувеличена. Поэтому при расчетах эффективности инвестиций используют барьерную ставку.

Окупаемость показывает время, которое потребуется предприятию для возмещения инвестиций. Ее вычисляют путем суммирования ежегодных поступлений до определения того периода, в котором они превзойдут первоначальные расходы денежных средств (табл. 16).

Таблица 16. Расчет окупаемости инвестиций

| Год | Платежи и поступления | Возмещение инвестиций | Дисконтированные платежи и поступления (Е = 10%) | Возмещение инвестиций |

| 0 | -297 | -297 | -297 | -297 |

| 1 | -20,81 | -317,81 | -18,92 | -315,92 |

| 2 | 130,97 | -186,84 | 108,24 | -207,68 |

| 3 | 113,01 | -73,83 | 84,91 | -122,77 |

| 4 | 472,62 | 398,79 3,65 года | 322,81 | 200,03 3,38 года |

| 5 | 750,42 | 465,95 |

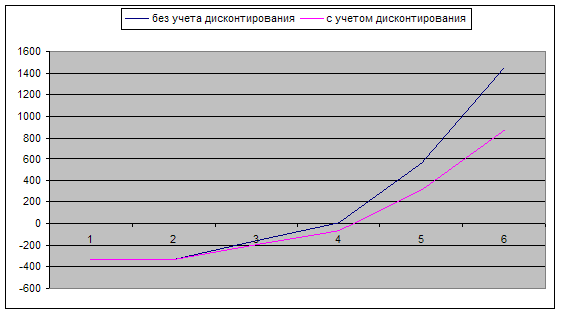

Расчеты табл. 16 показывают, что окупаемость проекта без учета дисконтирования платежей и поступлений наступит через 3,65 года, а с учетом – через 3,38 года.

Графическая иллюстрация расчета окупаемости инвестиций показана на рис. 5.

Рис 5. Окупаемость инвестиций.

ТС-индекс (индекс прибыльности) определяется путем суммирования всех дисконтированных поступлений с последующим делением их на дисконтированную стоимость инвестиций:

ТС-индекс = 1446,12 / 780,14 = 1,85Поскольку ТС-индекс определяется денежными потоками, дисконтированными при барьерной ставке дисконта, любое значение показателя превышающее единицу, приемлемо с точки зрения финансовой перспективы.

Каждый показатель отражает эффективность с разных сторон, поэтому следует использовать всю совокупность показателей. Проект считается эффективным, если ЧДС > 0; ТС-индекс > 1; ВКО превосходит процентную ставку по долгосрочным кредитам, а ТС-окупаемость находится в пределах норматива (6 лет). В примере все показатели характеризуют бизнес-план как эффективный.

Похожие работы

... 2.18); баланс денежных доходов и расходов (табл. 2.19); расчет доходов и затрат (табл. 2.20); финансовый план предприятия на планируемый год (баланс доходов и расходов) (табл. 2.21); прогнозный баланс активов и пассивов предприятия (табл. 2.22); расчет показателей финансово-экономической деятельности предприятия (табл. 2.23) Распределение чистой прибыли (табл. 2.18) осуществлено исходя из ...

... и затрат (табл. 2.20); · финансовый план предприятия на планируемый год (баланс доходов и расходов) (табл. 2.21); · прогнозный баланс активов и пассивов предприятия (табл. 2.22); · расчет показателей финансово-экономической деятельности предприятия (табл. 2.23) Распределение чистой прибыли (табл. 2.18) осуществлено исходя из отчислений в фонд накопления в размере 90% и фонд ...

... его доходности. Для американского предпринимателя особое значение имеет также наличие в кассе свободных денег, как гарантии процветания. 2.2 Зарубежный опыт бизнес-планирования на примере магазинов модной одежды Бизнес-план магазина модной одежды Торговля модной одеждой – исключительно прибыльный бизнес. Его обороты в России оцениваются в 150 миллионов долларов. А ежегодный оборот одного ...

... комплекса высококачественных услуг. - Предложение новых возможностей на рынке услуг информационного обеспечения и услуг телекоммуникаций. - Создание дополнительных рабочих мест. 3.2 Основные направления бизнес-планирования на ООО Центр «Электронная информационно-маркетинговая система» Совокупная стоимость проекта: 5000 долл. США Предполагаемые источники инвестиций: кредит под залог; ...

0 комментариев