Экономическая концентрация как оценка состояния конкурентной среды

Международная конкурентная политика в США и в странах Европейского союза

Производственные ресурсы и эффективность их использования

Определение наличия и использования производственных оборотных средств

Характеристика использования трудовых ресурсов предприятия

Сравнительный анализ показателей эффективности использования производственных ресурсов на предприятиях № 6 и № 8

Расходы и цены в промышленности

Калькуляция расходов и определение цены по изделию З

Исследование зависимости между расходами, объемами выпуска и прибылью по изделию З

Сравнительный анализ расходов и цен в промышленности по изделиям Е и З

Нарастание затрат в незавершенном производстве – равномерное

Навигация

Экономическая концентрация как оценка состояния конкурентной среды

Государственное антимонопольное регулирование в России и в странах Европейского Союза и США

88404

знака

23

таблицы

9

изображений

1.2 Экономическая концентрация как оценка состояния конкурентной среды

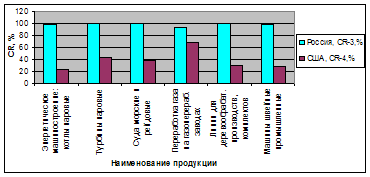

Рассматривая само понятие экономической концентрации, необходимо отметить, что оно не тождественно понятию «монополизм». Вместе с тем рост концентрации становится результатом не только количественного, но и качественного роста фирм, стремящихся к достижению конкурентных преимуществ. Чем выше экономическая концентрация, тем сильнее и изощреннее конкуренция между крупными олигополиями за потребительский приоритет. В таких условиях корректирующие меры со стороны антимонопольных органов по поддержанию конкурентного равновесия на рынке являются экономически целесообразными. Традиционно для наблюдения за концентрацией производства в США используются данные переписи, получаемые один раз в пять лет. Последние результаты были опубликованы в США в 2002 г. Уровень концентрации отдельных рынков в США и России представлен на рис. 1.1.

Рис.1.1. Показатели концентрации производства Российской Федерации и США в 2002г.

Если рассматривать процессы экономической концентрации в отраслях промышленности России в период с 1997 по 2001 гг. (рис.1.2.), то можно выделить следующие особенности и тенденции.

Рис.1.2. Изменение структуры отраслей промышленности РФ по типу концентрации рынка в 1997-2001 гг.

Наиболее концентрированными отраслями являются цветная металлургия, топливная промышленность, химия и нефтехимия: удельный вес высококонцентрированных подотраслей составил в них от 45 до 75%. Наименее концентрированные отрасли — лесная, деревообрабатывающая и целлюлозно-бумажная, легкая, пищевая: удельный вес в них высококонцентрированных подотраслей составил от 13 до 23%, а низкоконцентрированных — более 60%.

Высока доля среднеконцентрированных подотраслей в черной металлургии, машиностроении, промышленности строительных материалов, химии и нефтехимии (от 35 до 55%): в целом количество подотраслей с высоким уровнем концентрации увеличилось здесь за исследуемый период на 7%.

Положительная тенденция наблюдается на рынках средней концентрации — их совокупная доля увеличилась на 4,3%. Неблагополучная ситуация на рынках с низкой концентрацией — количество подотраслей в этой номинации сократилось с 46 до 34,5 %.

Анализ изменения соотношения между отраслями иллюстрирует наметившуюся общую положительную тенденцию в трансформации рынков в направлении снижения уровня концентрации.

Процессы усиления концентрации в российской экономике к 2003 г. через процедуру слияний или приобретение пакетов акций имеют тенденцию к росту, ведущему к некоторым структурным изменениям в пищевой и целлюлозно-бумажной промышленности, цветной и черной металлургии, нефтехимии.

Одним из положительных результатов проводимой антимонопольной политики является изменение структуросодержащих элементов концентрации. Рост концентрации на рынке в большинстве случаев сопровождался не увеличением количества субъектов, имеющих доминирующее положение, а перераспределением долей между крупными предприятиями.

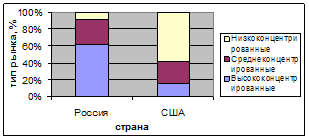

Особый интерес представляет оценка структуры национального производства в России и США по типам концентрации рынков за 2002 г. Сравнительный анализ проведен по значениям коэффициентов концентрации (СR). В 2002 г. среди сопоставимых подотраслей была высока доля низкоконцентрированных рынков, как в США, так и в России; по рынкам средней концентрации позиции обеих стран близки, а доля высококонцентрированных рынков в России несколько выше (рис.1.3.).

Рис.1.3. Структура отраслей промышленности в России и в США по степени концентрации в 2002г.

Исследование в рамках сопоставительного анализа подотрослей демонстрирует значительно большую долю отраслей с высокой концентрацией в России (69,8%), чем в США (14,0%). Соотношение по всему спектру рассмотренных подотраслей составило 76% в России против 18% в США.

Совершенно противоположная картина по низкоконцентрированным отрослям: в США к этой группе из всей совокупности относится 54% производств, а в России — менее 10%, по сопоставимым товарным группам разница превышает 7 раз. Количество среднеконцентрированных отраслей приблизительно одинаково и составляет менее трети как в России, так и в США.

1.3 Сущность деятельности ФАС в проведении государственной антимонопольной политики. Результаты работы антимонопольного органа

Главном органом, осуществляющим антимонопольную политику в России, с 2004 года является Федеральная антимонопольная служба (ФАС). На нее возложены функции предупреждения, ограничения и пресечения монополистической деятельности и недобросовестной конкуренции, злоупотреблений хозяйствующими субъектами, доминирующими на рынке. Также она осуществляет контроль за соблюдением требований антимонопольного законодательства и регулирование деятельности естественных монополий в России.

В процессе реформирования выведены две приоритетные функции ФАС:

· поддержка малого и среднего бизнеса,

· защита прав потребителей.

Основными законами, регулирующими монополии, являются Закон «О защите конкуренции» и Закон «О естественных монополиях».

Часть видов хозяйственной деятельности, осуществляемой в таких отраслях, как газовая промышленность, электроэнергетика, железнодорожный транспорт и связь, относится к естественным монополиям и подвергается государственному регулированию. Другие виды хозяйственной деятельности потенциально могут эффективно функционировать в условиях конкуренции, но создание конкурентной среды предполагает необходимость проведения адекватных структурных изменений. Производство как в электроэнергетике, так и в газовой промышленности, в отличие от транспортировки и распределения ресурсов, объективно не является естественной монополией.

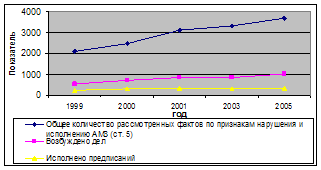

Рис. 1.4. Динамика нарушений, связанных со злоупотреблениями доминирующим положением, в 1999-2005 гг.

Злоупотребления доминирующим положением на товарном рынке как форма монополистических действий представляют собой наиболее типичные и распространенные нарушения антимонопольного законодательства на протяжении всего периода его существования. На их долю в 2005 г. приходилось немногим более половины рассмотренных ФАС России и его территориальными управлениями 3587 заявлений (рис.1.4.).

Процент возбужденных дел не превысил четверти всех рассматриваемых дел. За период с 1995 по 2005 года количество поданных заявлений увеличилось почти на 85%, а возбужденных дел почти на 75%. По 590 делам были выданы предписания, из которых 345 выполнено. Статистика ФАС России свидетельствует, что только 22% обжалованных в суде решений и постановлений антимонопольного органа признаются судами недействительными. Всего же за 2005 год за нарушение антимонопольного законодательства было взыскано средств в размере 241 млн. руб., за счет штрафов и взимания госпошлин.

По направлениям воздействия злоупотребления доминирующим положением можно объединить в две основные группы:

· злоупотребления по отношению к контрагентам по договору — поставщикам и потребителям;

· злоупотребления по отношению к субъектам, действующим на рынке, — реальным и потенциальным конкурентам.

Навязывание контрагенту невыгодных условий договора является наиболее характерным нарушением для предприятий, занимающих доминирующее положение. На их долю приходилось более трети всех злоупотреблений в 2005 г. Данный вид нарушений наиболее часто встречается в отраслях энергетики, транспорта, ЖКХ.

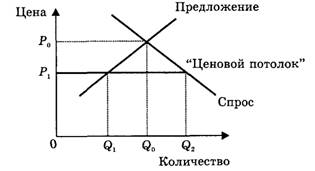

Другим распространенным нарушением является несоблюдение установленного нормативными актами порядка ценообразования. Доля этих нарушений в 2005 г. составила 9,4% всех нарушений, связанных со злоупотреблениями доминирующим положением (рис.1.5.). Основная часть нарушений за последние годы вызвана отсутствием согласованных тарифов на регулируемые виды услуг с региональными энергетическими комиссиями, с администрациями субъектов РФ или муниципальных образований. Характерные примеры — дела, связанные со злоупотреблениями, допущенными хозяйствующими субъектами — естественными монополистами (водо-, газо-, тепло-, энергоснабжение, отдельные виды транспорта и связи, услуги портов и аэропортов).

Мониторинг 230 цен на различные виды товаров и услуг, проводимый антимонопольными территориальными управлениями, показывает, что более 30% предприятий, занимающих доминирующее положение на рынке, периодически завышают цены на товары и услуги.

В России антимонопольный орган не имеет прав и возможностей вести самостоятельную оперативно-розыскную деятельность, поэтому в отсутствие официально подписанных документов в суде достаточно сложно доказать антиконкурентные цели соглашений. Так, в 2002 г. было возбуждено 46 соглашений, из них выдано предписаний по 19 соглашениям, в 2005 г. возбуждено 64 дела и по 42 — выданы предписания. Треть всех антиконкурентных соглашений осуществлялись в сферах транспорта, связи, реализации нефтепродуктов.

Следует отметить, что труднее всего доказать нарушения в антимонопольном законодательстве, связанные с злоупотреблением доминирующим положением.

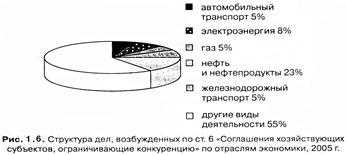

Наблюдается существенный рост числа дел, рассмотренных по признакам нарушения ст. 6 Закона «О конкуренции…», связанный с кризисными явлениями на региональных рынках нефтепродуктов и с выявлением среди действующих на этих рынках согласованных действий и сговоров, прежде всего по вопросу установления и поддержания розничных цен на нефтепродукты (рис.1.6.).

В идеале структурные изменения в этих отраслях, позволяющие максимально задействовать конкурентные силы рынка, приведут к ограничению сферы государственного регулирования.

На данный момент естественным способом сохранить свое доминирующее положение на рынке и укрепить рыночную власть остается создание препятствий доступа на рынок другим хозяйствующим субъектам.

Характерными примерами создания препятствий являются эксклюзивные соглашения, меры в сфере охраны интеллектуальной собственности, установление контроля над поставщиками (потребителями) реальных или потенциальных конкурентов, применение различных систем скидок, ограничения на продажу или послепродажное обслуживание, распространение ложных сведений о своей деятельности или деятельности конкурентов.

Роль антимонопольного органа в ходе проведения реформ энергетики является одной из определяющих. На начальном этапе, по мере со здания конкурентного оптового и розничного рынков, а также правил игры на этих рынках, разрабатываются механизмы, стимулирующие добросовестное поведение участников рынка, предотвращающие злоупотребление доминирующим положением, в том числе посредством принудительного разделения и установления государственного регулирования.

Необходимо отметить, что, проводя реформирование российских монополистов, следует иметь в виду и их позиции в международной конкурентной борьбе. Например, РАО «Газпром» — крупнейшая международная корпорация. Его реструктуризация может подорвать позиции России на мировом газовом рынке. В целом очевидно, что реформы структур, включающих естественно-монопольную сферу, должны осуществляться поэтапно, с большой осторожностью и анализом каждой стадии преобразований.

Вести работу в направлении регулирования монополизированных рынков антимонопольным органам России придется еще долго, пока они найдут наиболее действенные именно для нашей страны способы поддержки конкуренции и ограничения монополистических проявлений. В целом система антимонопольного регулирования в России находится пока в стадии становления и требует совершенствования.

Похожие работы

... - "естественная монополия", не говоря уже о методических приемах определения уровня цен, ограничивало возможности регулирующего органа. Правовую основу государственного антимонопольного регулирования в сфере естественных монополий составляют: Закон Республики Казахстан "О естественных монополиях", принятый во второй половине 1998 года Парламентом Республики Казахстан. В рамках реализации этого ...

... цен и антиконкурентных ценовых соглашений); - контроль за соблюдением законодательства о ценообразовании [5, с. 47]. Следует заметить, что в условиях переходного периода используемые меры государственного ценового регулирования должны соответствовать целям антикризисного или антиинфляционного управления. Средства и способы ограничения цен должны быть достаточно просты и понятны на практике, не ...

... условиях, не имеет право контролировать более 25% товарного рынка, либо занять в результате слияния (поглощения) первое место в отрасли по объему выпуска (оказанных услуг). В практике антимонопольного регулирования в зарубежных странах в последние годы отмечается концентрация финансового и промышленного капитала. Так, Комиссия Европейских Сообществ зарегистрировала в 1998 г. 235 заявлений о даче ...

... стартом – абсолютной монополией государства и финишем – современным конкурентоспособным рынком дистанция огромного размера[2]. 2.2 Монополии в современной России Пожалуй, важнейшей проблемой антимонопольного регулирования является высокая степень административного монополизма, в первую очередь, монополизма центральных государственных органов управления. «…Независимые эксперты считают, что ...

0 комментариев