Экономическая концентрация как оценка состояния конкурентной среды

Международная конкурентная политика в США и в странах Европейского союза

Производственные ресурсы и эффективность их использования

Определение наличия и использования производственных оборотных средств

Характеристика использования трудовых ресурсов предприятия

Сравнительный анализ показателей эффективности использования производственных ресурсов на предприятиях № 6 и № 8

Расходы и цены в промышленности

Калькуляция расходов и определение цены по изделию З

Исследование зависимости между расходами, объемами выпуска и прибылью по изделию З

Сравнительный анализ расходов и цен в промышленности по изделиям Е и З

Нарастание затрат в незавершенном производстве – равномерное

Навигация

Исследование зависимости между расходами, объемами выпуска и прибылью по изделию З

Государственное антимонопольное регулирование в России и в странах Европейского Союза и США

88404

знака

23

таблицы

9

изображений

2.2.3 Исследование зависимости между расходами, объемами выпуска и прибылью по изделию З

Опираясь на условие задания, необходимо построить график безубыточности, определить критический объем выпуска, запас финансовой прочности и прогнозную прибыль от продаж.

Для определения объема выпуска продукции, при котором производство будет рентабельным, необходимо определить безубыточный объем продукции и зону безопасности, где гарантирована необходимая оценка прибыли.

Чтобы покрыть переменные и постоянные затраты за некоторый период необходимо найти критический объем производства. Для определения критического объема производства используют формулу:

![]() =222,68 шт.

=222,68 шт.

Зона безопасности показывает на сколько фактический объем производства выше критического, при котором прибыль равна нулю.

Зона безопасности = ![]() =17,53%

=17,53%

Запас финансовой прочности:

ЗФП = ![]() =270-222,68= 47,32 шт.,

=270-222,68= 47,32 шт.,

где ![]() - фактический объем выпуска продукции,

- фактический объем выпуска продукции, ![]() - критический объем выпуска продукции.

- критический объем выпуска продукции.

ЗПФ = 47,32*3746,9 = 177303,3 руб.

Рассчитаем прогнозную прибыль от продаж (П):

П =![]() =270*(3746,9-958,67)-620869,6 = 131952,5 руб.

=270*(3746,9-958,67)-620869,6 = 131952,5 руб.

Рассчитаем калькуляцию себестоимости продукции для новой хозяйственной ситуации (на следующий месяц).

Вследствие того, что производственная программа на следующий месяц (май) предусматривает изменение выпуска и реализации изделий с сокращением на 7,03%, то объем выпуска составит 251 шт. Поэтому калькуляция на май претерпит некоторые изменения (табл.3.8.).

Так переменные расходы на единицу изделия останутся на прежнем уровне, а на весь объем выпуска уменьшатся на 7,03% для каждой статьи калькуляции. Постоянные расходы (за исключением коммерческих расходов) на весь объем выпуска останутся неизменными, а на единицу продукции увеличатся. Поэтому необходимо произвести соответствующие расчеты.

Общая сумма расходов на содержание и эксплуатацию оборудования на предприятии также будет составлять 96,7 тыс.руб. в месяц. На два изделия Е и З ![]() распределяется пропорционально ОЗП. Поскольку объем выпуска сократился на 7,03% по обоим изделиям, то предприятием предусматривается выпуск 251 шт. изделий Е и 251 шт. изделий З.

распределяется пропорционально ОЗП. Поскольку объем выпуска сократился на 7,03% по обоим изделиям, то предприятием предусматривается выпуск 251 шт. изделий Е и 251 шт. изделий З.

По условию: Е =З = 270 шт.; ОЗПЕ = 216 руб., ОЗПЗ = 223,2 руб.

Тогда ![]() = 96,7*0,50 = 48,35 тыс.руб.;

= 96,7*0,50 = 48,35 тыс.руб.;

на единицу изделия З месячная амортизация: ![]() =192,6 руб.

=192,6 руб.

Рассчитаем прочие общепроизводственные (цеховые) расходы и общехозяйственные (общезаводские) расходы.

По условию они распределяются между видами изделий пропорционально удельному весу основной заработной платы производственных рабочих.

Сумма общепроизводственных расходов за месяц – 470 тыс.руб.

Сумма общехозяйственных расходов за месяц – 590 тыс.руб.

Фонд основной заработной платы: 251*216+251*223,2 = 110239,2 руб.

Тогда общепроизводственные (цеховые) расходы:

на весь объем выпуска изделий З: ![]() = 238852,5 руб.

= 238852,5 руб.

на единицу изделия З: ![]() = 951,6 руб.

= 951,6 руб.

В свою очередь общехозяйственные (общезаводские) расходы:

на весь объем выпуска изделий З: ![]() = 299836,1 руб.

= 299836,1 руб.

на единицу изделия З: ![]() = 1194,6 руб.

= 1194,6 руб.

Итого косвенных расходов (без коммерческих):

на весь объем выпуска изделий З: 48350+238852,5+299836,1=587038,6 руб.

на единицу продукции З: 192,6+951,6+1194,6 = 2338,8 руб.

Производственная с/с: 958,67+2338,8 = 3297,47 руб.

Коммерческие расходы: 3297,47*0,04=131,9 руб.

Полная с/с: 3297,47+131,9=3429,37 руб.

По условию цену изделия в мае оставили на уровне цены предыдущего месяца. Поэтому расчетная прибыль: 3746,9-3429,4 = 317,5 руб.

Таблица 3.8. Калькуляция себестоимости и отпускная цена промышленного изделия З на май

| № п/п | Статьи калькуляции | Расчетная величина, руб. | Структура расходов, % | |

| на 1 изделие | на весь объем выпуска | |||

| 1 | Сырье, материалы в т.ч. ТЗР | 416,33 | 104498,8 | 12,14 |

| 2 | Возвратные отходы (вычитаются) | -4,9 | -1229,9 | -0,14 |

| 3 | Покупные полуфабрикаты и комплектующие изделия | 116,57 | 29259,1 | 3,40 |

| 4 | Энергия на технологические нужды | 96 | 24096 | 2,80 |

| 5 | Основная заработная плата производственных рабочих | 223,2 | 56023,2 | 6,51 |

| 6 | Дополнительная заработная плата производственных рабочих | 42,41 | 10644,9 | 1,24 |

| 7 | Отчисления на социальные нужды от зарплаты произдводств. рабочих | 69,06 | 17334,1 | 2,01 |

| ИТОГО прямые переменные расходы | 958,67 | 240626,2 | 27,96 | |

| 8 | Расходы на содержание и эксплуатацию оборудования | 192,6 | 48350 | 5,62 |

| 9 | Общепроизводственные расходы | 951,6 | 238852,5 | 27,75 |

| 10 | Общехозяйственные расходы | 1194,6 | 299836,1 | 34,83 |

| ИТОГО производственная себестоимость | 3297,5 | 827664,8 | 96,16 | |

| 11 | Коммерческие расходы | 131,9 | 33106,9 | 3,84 |

| ИТОГО полная себестоимость | 3429,4 | 860771,7 | 100 | |

| Расчетная прибыль | 317,5 | 79692,5 | ||

| Отпускная цена | 3746,9 | 940464,2 | ||

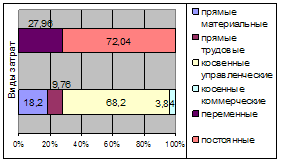

По условию структуру себестоимости изделия нужно представить в двух разрезах (табл.3.9., рис.3.3.):

- прямых (материальных, трудовых) и косвенных (управленческих, коммерческих) расходов;

- переменных и постоянных расходов.

Таблица 3.9. Структура себестоимости продукции З на май

| Признак классификации | Классификационные группы | Уточненная классификация | Удельный вес, % |

| по способу отнесения затрат на себестоимость продукции | Прямые | прямые материальные | 18,20 |

| прямые трудовые | 9,76 | ||

| Косвенные | косвенные управленческие | 68,20 | |

| косвенные коммерческие | 3,84 | ||

| по степени связи с объемом производства | Переменные | - | 27,96 |

| Постоянные | - | 72,04 |

Рис.3.3. Структура себестоимости изделия З на май

График показывает, что при цене товара 3746,9 руб. (из расчета, что будет продано 251 шт. на сумму 940464,2 руб.) предприятие достигнет безубыточности при продаже 223 шт., а желаемая прибыль в 79692,5 руб. будет получена при продаже 251 шт. Точке безубыточности на оси ОХ соответствует критический объем производства (![]() ).

).

Чтобы покрыть переменные и постоянные затраты за некоторый период необходимо найти критический объем производства. Для определения критического объема производства используют формулу:

![]() =222,43 шт.

=222,43 шт.

Зона безопасности показывает на сколько фактический объем производства выше критического, при котором прибыль равна нулю.

Зона безопасности = ![]() =11,38%

=11,38%

Запас финансовой прочности:

ЗФП = ![]() =251-222,43= 28,57 шт.,

=251-222,43= 28,57 шт.,

где ![]() - фактический объем выпуска продукции,

- фактический объем выпуска продукции, ![]() - критический объем выпуска продукции.

- критический объем выпуска продукции.

ЗПФ = 28,57*3746,9 = 107048,9 руб.

Рассчитаем прогнозную прибыль от продаж (П):

П =![]() =251*(3746,9-958,67)-620145,5 = 79692,7 руб.

=251*(3746,9-958,67)-620145,5 = 79692,7 руб.

Вывод: совокупная прибыль в мае упала на 39,6% по сравнению с апрелем, это обусловлено сокращением объема выпуска на 7,03% (до 251шт.), при этом себестоимость единицы продукции стала обходиться на 5,25% дороже. Валовые поступления в целом уменьшились на 7,03% (с 1011663 руб. до 940464,2 руб.)

Рассчитаем удорожание условно-постоянных расходов, которое получит предприятие в результате сокращения объемов выпуска и продаж на 7,03%.

Обращая внимание на то, что условно-постоянные расходы для всего объема выпуска останутся неизменными (за исключением коммерческих), необходимо произвести анализ изменения этих расходов только на единицу продукции.

Прирост расходов на содержание и эксплуатацию оборудования:

179,1-192,6= -13,5 руб. (выросли на 7,54%)

Прирост общепроизводственных расходов:

884,6-951,6= -67 руб. (выросли на 7,57%)

Прирост общехозяйственных расходов:

1110,5-1194,6= -84,1 руб. (выросли на 7,57%)

Прирост коммерческих расходов:

125,3-131,9= -6,6 руб. (выросли на 5,27%)

На единицу изделия З:

ΔЗпост=2299,5-2470,7= -171,2 руб. (увеличились на 7,5%)

Вывод: в целом условно-постоянные расходы на единицу продукции в мае увеличились на 7,5%, другими словами это говорит об удорожании каждого изделия З на 171,2 руб. Однако условно-переменные затраты для всего объема выпуска остались на прежнем уровне, а совокупные коммерческие расходы даже сократились на 724,1 руб. (на 2,14%). Это обусловлено сокращением общей себестоимости изделий на 2,15%, вследствие уменьшения объема выпуска на 7,03% (до 251 штук).

По условию задания необходимо проанализировать изменение рентабельности изделий, используя индексный способ анализа. Для нахождения рентабельности продукции (![]() ) необходимо воспользоваться формулой:

) необходимо воспользоваться формулой:

![]() ,

,

где ![]() - прибыль на единицу продукции, руб.,

- прибыль на единицу продукции, руб.,

![]() - полная себестоимость единицы продукции, руб.

- полная себестоимость единицы продукции, руб.

![]() =15%;

=15%; ![]() =9,26% (9,26-15= -5,74%)

=9,26% (9,26-15= -5,74%)

Таким образом, в абсолютном выражении рентабельность продукции в мае снизилась на 5,74% по сравнению с апрелем.

Найдем индекс рентабельности ![]() изделия З. Так как существует взаимосвязь:

изделия З. Так как существует взаимосвязь: ![]() , можно сделать вывод, что будет выполняться следующее равенство:

, можно сделать вывод, что будет выполняться следующее равенство:

![]() =0,617 (в процентах 61,7%)

=0,617 (в процентах 61,7%)![]() 61,7% - 100% = -38,3%

61,7% - 100% = -38,3%

Вывод: индексный анализ рентабельности изделия З показал, что прибыль с единицы продукции изменилась в мае по сравнению с апрелем в 0,65 раза, т.е. сократилась на 35%; полная себестоимость единицы продукции изменилась в 1,053 раза, т.е. выросла на 5,3%; данные условия привели к снижению рентабельности продукции на 38,3% или к изменению в 0,617 раза.

Похожие работы

... - "естественная монополия", не говоря уже о методических приемах определения уровня цен, ограничивало возможности регулирующего органа. Правовую основу государственного антимонопольного регулирования в сфере естественных монополий составляют: Закон Республики Казахстан "О естественных монополиях", принятый во второй половине 1998 года Парламентом Республики Казахстан. В рамках реализации этого ...

... цен и антиконкурентных ценовых соглашений); - контроль за соблюдением законодательства о ценообразовании [5, с. 47]. Следует заметить, что в условиях переходного периода используемые меры государственного ценового регулирования должны соответствовать целям антикризисного или антиинфляционного управления. Средства и способы ограничения цен должны быть достаточно просты и понятны на практике, не ...

... условиях, не имеет право контролировать более 25% товарного рынка, либо занять в результате слияния (поглощения) первое место в отрасли по объему выпуска (оказанных услуг). В практике антимонопольного регулирования в зарубежных странах в последние годы отмечается концентрация финансового и промышленного капитала. Так, Комиссия Европейских Сообществ зарегистрировала в 1998 г. 235 заявлений о даче ...

... стартом – абсолютной монополией государства и финишем – современным конкурентоспособным рынком дистанция огромного размера[2]. 2.2 Монополии в современной России Пожалуй, важнейшей проблемой антимонопольного регулирования является высокая степень административного монополизма, в первую очередь, монополизма центральных государственных органов управления. «…Независимые эксперты считают, что ...

0 комментариев