Экономическая концентрация как оценка состояния конкурентной среды

Международная конкурентная политика в США и в странах Европейского союза

Производственные ресурсы и эффективность их использования

Определение наличия и использования производственных оборотных средств

Характеристика использования трудовых ресурсов предприятия

Сравнительный анализ показателей эффективности использования производственных ресурсов на предприятиях № 6 и № 8

Расходы и цены в промышленности

Калькуляция расходов и определение цены по изделию З

Исследование зависимости между расходами, объемами выпуска и прибылью по изделию З

Сравнительный анализ расходов и цен в промышленности по изделиям Е и З

Нарастание затрат в незавершенном производстве – равномерное

Навигация

Производственные ресурсы и эффективность их использования

Государственное антимонопольное регулирование в России и в странах Европейского Союза и США

88404

знака

23

таблицы

9

изображений

2.1 Производственные ресурсы и эффективность их использования

2.1.1 Определение показателей наличия, движения и использования основных производственных фондов

· Рассчитаем стоимость основных производственных фондов (ОПФ) на конец года и среднегодовую стоимость для всей совокупности и по каждой группе. Для этого воспользуемся данными из таблицы 2.2. (Приложение 2).

1) Стоимость ОПФ на конец года:

ОФк.г. = ОФн.г. + ОФвв - ОФвыб , где

ОФк.г. - ОПФ на конец года,

ОФн.г. - ОПФ на начало года,

ОФвв - ввод ОПФ в течение года,

ОФвыб - выбытие ОПФ в течение года.

по 1 группе: ОФк.г.1 = 1190 тыс.руб.

по 2 группе: ОФк.г.2 = 960 + 780 = 1740 тыс.руб.

по 3 группе: ОФк.г.3 = 750 + 420 = 1170 тыс.руб.

по 4 группе: ОФк.г.4 = 590 - 70 = 520 тыс.руб.

по всей совокупности: ОФк.г. = 3490 + 780 + 420 - 70 = 4620 тыс.руб.

Вывод: стоимость ОПФ в целом за год по предприятию увеличилась на 1130 тыс.руб. (с 3490 тыс.руб. до 4620 тыс.руб.). Без изменений осталась стоимость ОПФ в 1 группе, поскольку в течение года не было ни ввода, ни выбытия ОПФ. Положительные изменения в отношении стоимости ОПФ затронули 2 группу, поскольку были введены ОПФ в размере 1740 тыс.руб.; 3 группу, т.к. было введено ОПФ в размере 1170 тыс.руб. Негативные изменения затронули 4 группу, т.к. были выведены ОПФ в размере 520 тыс.руб.

2) Среднегодовая стоимость ОПФ:

![]() = ОФн.г. + ОФвв*

= ОФн.г. + ОФвв*![]() - ОФвыб*

- ОФвыб*![]() , где

, где

![]() - среднегодовая стоимость ОПФ,

- среднегодовая стоимость ОПФ,

ОФн.г. - стоимость ОПФ на начало года,

ОФвв - стоимость введенных ОПФ в течение года,

ОФвыб - стоимость выводимых ОПФ в течение года,

t1, (t2) - число месяцев работы (бездействия) введенных (выбывших) основных фондов до конца текущего года.

по группе 1: ![]() 1 = 1190 тыс.руб.

1 = 1190 тыс.руб.

по группе 2: ![]() 2 = 960 + 780*

2 = 960 + 780*![]() = 1610 тыс.руб.

= 1610 тыс.руб.

по группе 3: ![]() 3 = 750 + 420*

3 = 750 + 420*![]() = 960тыс.руб.

= 960тыс.руб.

по группе 4: ![]() 4 = 590 - 70*

4 = 590 - 70*![]() = 537,5 тыс.руб.

= 537,5 тыс.руб.

по всей совокупности: ![]() =3490+780*

=3490+780*![]() +420*

+420*![]() -70*

-70*![]() =4297,5 тыс.руб.

=4297,5 тыс.руб.

Вывод: на основе расчетов можно сказать, что средняя стоимость ОПФ по предприятию в целом составила 4297,5 тыс.руб. В частности средняя стоимость ОПФ по 1 группе составила 1190 тыс.руб., по 2 - 1610 тыс. руб., по 3 – 960 тыс.руб. и по 4 – 537,5 тыс.руб.

3) Стоимость активной части (машины и оборудование, и производственный инструмент, т.е. группы 2, 4) ОПФ:

ОФакт.ч. к.г. = ОФк.г.2 + ОФк.г.4 = 1740 + 520 = 2260 тыс.руб.

![]() акт.ч. =

акт.ч. = ![]() 2 +

2 + ![]() 4 = 1610 + 537,5 = 2147,5 тыс.руб.

4 = 1610 + 537,5 = 2147,5 тыс.руб.

Вывод: на конец года активная часть ОПФ составляет 48,9% ![]() от общей стоимости ОПФ; среднегодовая стоимость активной части составляет 50%

от общей стоимости ОПФ; среднегодовая стоимость активной части составляет 50% ![]() от общей стоимости ОПФ.

от общей стоимости ОПФ.

· Расчетам коэффициенты ввода и выбытия ОПФ. Для этого воспользуемся данными из таблицы 2.2. (Приложение 2).

КВВ= ![]() ; КВЫБ =

; КВЫБ = ![]() , где

, где

КВВ - коэффициент ввода ОПФ, КВЫБ - коэффициент выбытия ОПФ,

ОФк.г. - стоимость основных фондов на конец года,

ОФн.г. - стоимость основных фондов на начало года.

КВВ = ![]() =0,26 (26%); КВЫБ =

=0,26 (26%); КВЫБ = ![]() = 0,02 (2%)

= 0,02 (2%)

Вывод: стоимость поступивших в течение года ОПФ составляет 26% от общей стоимости ОПФ на конец года, стоимость выбывших в течение года ОПФ составляет 2% от общей стоимости ОПФ на начало года.

Произведем эти же расчеты для активной части ОПФ:

КВВ акт.ч. = ![]() =0,35 (35%); КВЫБ акт.ч. =

=0,35 (35%); КВЫБ акт.ч. = ![]() =0,05 (5%)

=0,05 (5%)

Вывод: стоимость введенной в течение года активной части ОПФ составляет 35% от общей стоимости активной части ОПФ на конец года, стоимость выбывшей в течение года активной части ОПФ составляет 5% от общей стоимости активной части ОПФ на начало года.

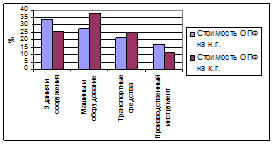

· Структура ОПФ на начало и конец года представлена в таблице 2.4. и для наглядности на рисунке 2.1.

Таблица 2.4. Структура ОПФ предприятия № 8

| Группы ОПФ | ОФн.г., тыс. руб. | ОФк.г., тыс. руб. | Структура ОПФ, % | Изменение структуры,% | |

| На начало года | На конец года | ||||

| 1.Здания и сооружения | 1190 | 1190 | 34,1 | 25,8 | -8,3 |

| 2.Машины и оборудование | 960 | 1740 | 27,5 | 37,7 | 10,2 |

| 3.Транспортные средства | 750 | 1170 | 21,5 | 25,3 | 3,8 |

| 4.Производственный инструмент | 590 | 520 | 16,9 | 11,2 | -5,7 |

| Итого | 3490 | 4620 | 100 | 100 | 0 |

Вывод: сравнивая начало и конец года, можно сказать, что во всех группах произошли некоторые структурные изменения. Так объем стоимости машин и оборудования, и транспортных средств в общей стоимости ОПФ на конец года увеличился по сравнению с началом года на 10,2% и на 3,8% соответственно, в то время как объем стоимости зданий и сооружений, а также производственного инструмента в общей стоимости ОПФ на конец года уменьшился по сравнению с началом года, соответственно на 8,3% для зданий и сооружений, и на 5,7% для производственного инструмента. Эти изменения улучшили состояние предприятия, так как существенно изменился удельный вес группы «машины и оборудование».

Рис.2.1. Структура ОПФ на начало и конец года по предприятию №8

Таким образом, на конец года наибольший удельный вес стала составлять группа «машины и оборудование», поскольку в эту группу в течение года была введена достаточно весомая сумма ОПФ. Наименьший удельный вес на конец года также осталась составлять группа «производственный инструмент».

· Вычислим показатели эффективности ОПФ, используя данные из таблицы 2.1. (Приложение 2).

o Обобщающие:

ü Фо = ![]() , где

, где

Фо – фондоотдача, В - выручка, ![]() - среднегодовая стоимость ОПФ.

- среднегодовая стоимость ОПФ.

Фо = ![]() =125 руб./руб.; Фо акт.ч. =

=125 руб./руб.; Фо акт.ч. = ![]() =250,5 руб./руб.

=250,5 руб./руб.

ü Фе = ![]() , где Фе – фондоемкость.

, где Фе – фондоемкость.

Фе = ![]() =0,008 руб./руб.; Фе акт.ч. =

=0,008 руб./руб.; Фе акт.ч. =![]() =0,004 руб./руб.

=0,004 руб./руб.

ü Фв = ![]() ,

,

где Фв – фондовооруженность, ![]() - среднегодовая численность производственного персонала.

- среднегодовая численность производственного персонала.

Фв = ![]() =8,8 тыс.руб./чел.; Фв акт.ч. =

=8,8 тыс.руб./чел.; Фв акт.ч. =![]() =4,4 тыс.руб./чел.

=4,4 тыс.руб./чел.

Фр = ![]() =

=![]() ,

,

где Фр - фондорентабельность ОПФ, П - прибыль предприятия, СТП - производственная себестоимость товарной продукции.

Фр = ![]() =13,73 руб./руб.;

=13,73 руб./руб.;

Фр акт.ч.= ![]() = 27,47 руб./руб.

= 27,47 руб./руб.

ü ПТ = Фо*Фв,

где ПТ – производительность труда.

ПТ = 125*8,8 = 1100 тыс.руб.; ПТакт.ч. = 250,5*4,4= 1102,2 тыс.руб.

o Частные:

ü Кинт = ![]() =

= ![]() =0,58, где

=0,58, где

Кинт - коэффициент интенсивного использования оборудования,

В - выручка (реализованная продукция), Мпр- производственная мощность.

ü Кэкс = ![]() =

= ![]() =0,93, где

=0,93, где

Кэкс - коэффициент экстенсивного использования оборудования,

Тплан, Тфакт - длительность производственного цикла, планового и фактического.

ü Кинтег = Кинт * Кэкс = 0,58*0,93 = 0,54, где

Кинтег - коэффициент интегрального использования оборудования.

Похожие работы

... - "естественная монополия", не говоря уже о методических приемах определения уровня цен, ограничивало возможности регулирующего органа. Правовую основу государственного антимонопольного регулирования в сфере естественных монополий составляют: Закон Республики Казахстан "О естественных монополиях", принятый во второй половине 1998 года Парламентом Республики Казахстан. В рамках реализации этого ...

... цен и антиконкурентных ценовых соглашений); - контроль за соблюдением законодательства о ценообразовании [5, с. 47]. Следует заметить, что в условиях переходного периода используемые меры государственного ценового регулирования должны соответствовать целям антикризисного или антиинфляционного управления. Средства и способы ограничения цен должны быть достаточно просты и понятны на практике, не ...

... условиях, не имеет право контролировать более 25% товарного рынка, либо занять в результате слияния (поглощения) первое место в отрасли по объему выпуска (оказанных услуг). В практике антимонопольного регулирования в зарубежных странах в последние годы отмечается концентрация финансового и промышленного капитала. Так, Комиссия Европейских Сообществ зарегистрировала в 1998 г. 235 заявлений о даче ...

... стартом – абсолютной монополией государства и финишем – современным конкурентоспособным рынком дистанция огромного размера[2]. 2.2 Монополии в современной России Пожалуй, важнейшей проблемой антимонопольного регулирования является высокая степень административного монополизма, в первую очередь, монополизма центральных государственных органов управления. «…Независимые эксперты считают, что ...

0 комментариев