Оборотні кошти підприємства

Нормування оборотних коштів

Кадри промислового підприємства

Заробітна плата

Фрикційне: пов'язана з пошуком і чеканням підхожого місця роботи, по кваліфікації й індивідуальних превагах робітника

Рентабельність може бути розрахована на власний капітал підприємства, тобто частку власних засобів в УФ

Навигация

Оборотні кошти підприємства

Економіка підприємства

78880

знаков

2

таблицы

23

изображения

2.9 Оборотні кошти підприємства

Оборотні виробничі фонди являють собою частину майна підприємства, речовим виразом яких є предмети праці.

Оборотні виробничі фонди функціонують у сфері виробництва. Крім того, підприємства розпоряджаються готовою продукцією і коштами, що обслуговують сферу обертання. Ця частина майна підприємства називається фонди обертання.

Сукупність усіх коштів, вкладених в оборотні виробничі фонди і фонди обертання, складає оборотні кошти підприємства.

По своєму складу оборотні кошти підрозділяються на:

Оборотні виробничі фонди:

1) виробничі запаси на складі підприємства;

2) незавершене виробництво - це напівфабрикати власного виготовлення, заготівлі;

3) витрати майбутніх періодів.

Фонди обертання:

4) готова продукція на складі підприємства;

5) продукція, відвантажена споживачу, але не оплачена;

6) кошти підприємства в розрахунках.

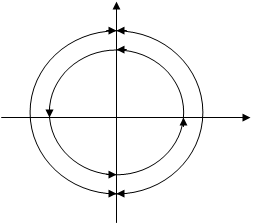

Кругообіг оборотних коштів.

СФЕРА СФЕРА

ВИРОБНИЦТВА ОБЕРТАННЯ

(ПІДПРИЄМСТВО) Запаси Гроші (РИНОК)

Незавершене Готоваа прод-я

вир-во

Головне завдання ефективного використання оборотних коштів складається в тому, щоб забезпечити безперервність процесу виробництва і процесу обертання (реалізації) при мінімальному обсязі оборотних коштів.

По джерелах формування оборотні кошти підприємства діляться на власні, зайомні і залучені.

Власні оборотні кошти підприємства формуються за рахунок прибутку. Такий метод формування оборотних коштів забезпечує оперативність і фінансову незалежність підприємства.

Зайомні оборотні кошти створюються за рахунок кредитів банків. Наприклад, під сезонні потреби в оборотних коштах.

Залучені засоби це засоби, тимчасово що вилучаються підприємством із спеціальних фондів, а також відстрочка по виплаті податків і заборгованості постачальникам. Ці засоби використовуються підприємством у якості резерву у випадку порушення безперервності в обороті оборотних коштів.

Залучені засоби називаються також стійкими пасивами.

У залежність від характеру планування оборотні кошти діляться на нормовані і ненормовані.

Нормовані - це оборотні кошти, які розміщені в сфері виробництва (гр. 1, 2, 3 + готова продукція на складі).

Ненормовані - це відвантажена, але не оплачена продукція і кошти в розрахунках, включаючи дебіторську заборгованість.

Тривалість обороту оборотних коштів (у днях) - це період від моменту надходження запасів на підприємство до одержання грошей за реалізовану продукцію. Тривалість обороту оборотних коштів дозволяє оцінювати ефективність роботи підприємства.

2.10 Показники ефективності використання оборотних коштів

Ставляться 2 завдання підвищення ефективності використання оборотних коштів:

1) скорочення запасів до мінімального розміру;

2) прискорення оборотності.

Ці завдання пов'язані між собою.

Оборотність оборотних коштів характеризують такі показники:

- коефіцієнт оборотності ОС;

- коефіцієнт завантаження ОС;

- тривалість обороту ОС.

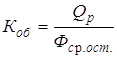

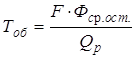

1. Коефіцієнт оборотності ОС: .

.

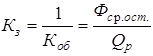

2. Коефіцієнт завантаження ОС: .

.

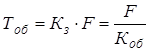

3. Тривалість обороту ОС: ;

;

.

.

Qp - продукція, реалізована підприємством за відповідний період;

Фср.ост. - середній залишок ОС за цей період;

F - число днів в періоді, який аналізується.

Потреба в оборотних коштах залежить як від виробництва, так і від тривалості обороту оборотних коштів. Тривалість обороту ОС може бути знижена такими засобами:

1) Запаси. Їхній розмір може бути зменшених за рахунок удосконалювання постачання, прискорення перевезень, поліпшення організації складського господарства, більш точного нормування ресурсів, утилізації відходів виробництва.

2) Незавершене виробництво. Його можна зменшити, скорочуючи тривалість виробничого циклу шляхом упровадження потокових методів і гнучких виробничих систем, механізації й автоматизації, підвищення змінності, скорочення простоїв, більш ефективного використання часу робітників.

3) Запаси готової продукції. Їх можна скоротити, поліпшивши інформаційний обмін із споживачем, роботу транспорту і систему розрахунків.

4) Зниженню витрати ресурсів і запасів ОС повинно сприяти зменшення матеріалів і енергоємністі виробництва.

Існують 3 основні

1) Конструкційне; напрямки зниження матеріало- і енергоємкості виробництва:

2) Технологічне;

3) Організаційно-економічне.

Конструкційне припускає поліпшення конструкцій виробів і використання більш дешевших матеріалів при їхньому виготовленні. Технічне припускає впровадження маловідходных і безвідхідних засобів виробництва. Організаційно-економічне припускає підвищення зацікавленості робітників в економії ресурсів шляхом стимулювання, удосконалювання систем планування, обліку і контролю.

Похожие работы

... НТП, насамперед в області електроніки, кібернетики й інформатики. У нашій країні цю роль важко переоцінити. Всі ці і багато інших властивостей малого бізнесу роблять його розвиток істотним чинником і складовою частиною реформування економіки України. Малі підприємства спеціалізуються і на випуску кінцевої продукції, орієнтованої в основному на місцеві ринки збуту. В основному, це швидкопсувні ...

... саме позамовний метод обліку витрат і калькулювання собівартості продукції. Наприклад, замовлення на серійну продукцію – металопрокат різних профілів і сортаментів, текстильні вироби різних найменувань – надходять на відповідні підприємства серійного виробництва такої продукції майже щоденно. Проте облік витрат і калькулювання собівартості продукції здійснюється не за окремими замовленнями, а за ...

... конкурентоспроможності Методологічні засади впливу регулювання торгівлі на конкурентоспроможність національних виробників. Питання про роль державного регулювання торгівлі з метою підвищення конкурентоспроможності національних виробників на внутрішньому та зовнішньому ринках є одним з найскладніших як в теоретичному, так і в практичному плані. Незважаючи на велику кількість публікацій у сві ...

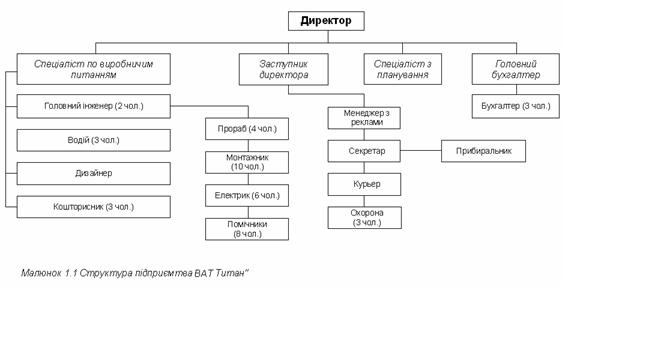

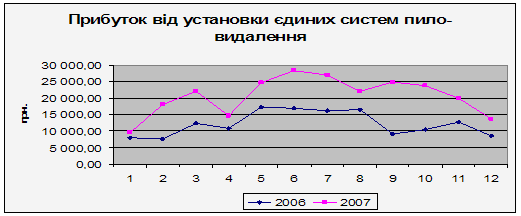

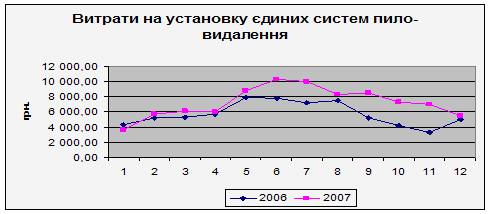

... зручним, а й економічно вигідним. Доведемо економічну ефективність впровадження автоматизованої системи для підприємства "Титан". Інформаційна система, що розроблена для підвищення ефективності підвищення економічних показників роботи підприємства "Титан", а саме модель максимізації прибутку дала результати, які говорять про те що впровадженні інформаційної системи автоматизації є доцільним. У ...

0 комментариев