Оборотні кошти підприємства

Нормування оборотних коштів

Кадри промислового підприємства

Заробітна плата

Фрикційне: пов'язана з пошуком і чеканням підхожого місця роботи, по кваліфікації й індивідуальних превагах робітника

Рентабельність може бути розрахована на власний капітал підприємства, тобто частку власних засобів в УФ

Навигация

Фрикційне: пов'язана з пошуком і чеканням підхожого місця роботи, по кваліфікації й індивідуальних превагах робітника

Економіка підприємства

78880

знаков

2

таблицы

23

изображения

1. фрикційне: пов'язана з пошуком і чеканням підхожого місця роботи, по кваліфікації й індивідуальних превагах робітника,

2. структурне пов'язане зі зміною структури попиту на споживчі товари і зміною технології виробництва, у результаті чого змінюється структура попиту на робочу силу.

Дане безробіття виникає завдяки тому, що робоча сила повільно реагує на зміну попиту і повільно пристосовуються до нових робочих місць.

Ці два безробіття формує природний рівень безробіття або безробіття при повній зайнятості, повному завантаженню виробництва і потенційному ВНП.

Існує також недостатня зайнятість робітника з урахуванням нормальної тривалості робочого часу, альтернативних форм зайнятості і його кваліфікації. Підрозділяється на 2 види:

- видиму - неповні зайнятості за часом,

-невидиму - подає собою зниження прибутків, недовикористання кваліфікації, зниження продуктивності праці.

Видима неповна зайнятість - це підвид зайнятості.

Існують три критерії віднесення до цього підкласу:

1. робота менше робочого часу нормальної тривалості,

2. змушений характер неповної зайнятості,

3. пошук нормальної роботи і готовність приступити до неї.

3.5 Державне регулювання ринку праці

Головна проблема в сфері праці в період формування ринкових відносин складаються в тому, щоб спростити і полегшити перехід великих груп робітників із нежиттєздатних робочих місць у держсекторі на нові ефективні робітники місця.

Державна політика на ринку праці в Україні повинна бути спрямована на: збільшення гнучкості ринку праці, тобто мобільності робочої сили, гнучкості заробітної плати, скороченню чинників, що перешкоджають зміні роботи; на підготування робітників до перерв, тобто фахову перепідготовку, поміч у пошуку роботи, підтримку самостійного підприємництва і малого бізнесу, бюджетне фінансування професійно-технічного утворення; на соціальний захист, тобто посібник по безробіттю, вихідні допомоги, пенсія по старості і непрацездатності, суспільні роботи.

ТЕМА 4. ВИТРАТИ І ЦІНИ ПІДПРИЄМСТВА НА ВИРОБНИЦТВО ПРОДУКЦІЇ (НАДАННЯ ПОСЛУГ)

4.1 Поняття собівартості продукції (послуг)

Собівартість - це виражені в грошовій формі витрати підприємства з виробництва і реалізації продукції.

У собівартість входять витрати живої і минулій праці.

Минула праця - праця, матеріалізований в ОФ і оборотних фондів підприємства.Собівартість показує наскільки ефективно використовуються засоби і предмети праці і сама праця.

Зниження собівартості дозволяє збільшити конкурентноспроможність продукції, збільшити прибуток підприємства, характеризуєефективність організаційних і господарських заходів.

Існує 2 засоби розрахунку собівартості:

1. упорядкування кошторису витрат - дозволяє визначити собівартість всього обсягу валові або товарні продукції. Це необхідно для бухгалтерського обліку, аналізу господарської діяльності, ув'язування планів виробництва і збуту продукції з планами постачання і фінансування. Не можна визначити конкретні причини зміни витрат, розрахувати витрати на один виріб.

У зміну витрат включаються такі елементи:

1.1 сировина й основні матеріали (за відрахуванням поворотних відходів);

1.2 допоміжні матеріали і напівфабрикати;

1.3 паливо;

1.4 енергія;

1.5 заробітна плата промислово-виробничого персоналу;

1.6 відрахування на соціальне страхування - 37,5% від пункту 5;

1.7 амортизаційні відрахування;

1.8 інші витрати.

2. Калькуляція собівартості одиниці продукці- це необхідно для встановлення ціни, аналізу прибутковості й ефективності виробництва, виявлення конкретних причин зміни витрат.

Калькуляція собівартості являє собою документ, що відбиває такі елементи витрат:

2.1 сировина і матеріали;

2.2 напівфабрикати;

2.3 поворотні відходи (відраховуються із собівартості);

2.4 паливо й енергія на технологічні цілі;

2.5 основна заробітна плата виробничих робітників;

2.6 додаткова заробітна плата виробничих робітників;

2.7 відрахування на соціальне страхування (37,5% від п.п.5 і 6);

2.8 витрати на підготування й освоєння виробництва;

2.9 відшкодування зносу інструментів і пристосувань (МБЦ);

2.10 витрати на утримання й експлуатацію устаткування (у т.ч. амортизація);

2.11 витрати цеху;

2.12 згальнозаводські витрати;

2.13 утрати від шлюбу;

2.14 інші виробничі витрати;

2.15 позавиробничі витрати (транспортування, збереження продукції і т.д.).

Калькуляція складається на одиницю виробництва в натуральному вираженні. Калькуляційна одиниця повинна відповідати вимірювачам у плані виробництва і технічних умов підприємства.

Під структурою собівартості розуміється питома вага вхідних статей і витрат.

Структура собівартості залежить від :

1. виду виробництва;

2. технічного оснащення виробництва;

3. автоматизації виробництва.

Структура собівартості, розмір собівартості залежить від обсягу виробництва.

4.2 Види собівартості і шляхи її зниження

1. Технологічна ( пункти 1-10)

сума витрат пов'язана з виконанням технологічних

операцій

2. Цехова ( пункти 1-11)

додатково включає непродуктивні витрати цеху

3. Заводська ( пункти 1-14)

додатково включає непрямі витрати підприємства

4. Повна або комерційна (пункти 1-15)

включає усі витрати по виробництву і збуту продукції

Для розрахунку доданої вартості потрібно відняти з повної собівартості пункти з 1 по 4, тобто прямі матеріальні витрати.

Розрізняють собівартість планову і фактичну.

Планова собівартість розраховується по прогресивних нормах витрат ресурсів використання устаткування і праці.

Фактична собівартість вище або нижче планової по причинах, що залежить або не залежить від підприємств.

У практику планування собівартості використовуються такі методи:

1. балансовий; аналітичний (при цьому визначаються причини і резерви зниження собівартості і методи впливу на них);

2. економіко-математичне моделювання ( дозволяє зробити оптимізацію цільової функції витрат і визначити умови виробництва, при яких собівартість витрат найменша).

3. По характеру витрат що включаються в собівартість вони підрозділяються на такі групи: прямі (статті 1-7 калькуляції собівартості); непрямі.

Прямі - безпосередньо і цілком включаються в собівартість продукції.

Непрямі - пов'язані з роботою цеху або підприємства і не можуть бути включені в собівартість продукції цілком.

Їх розподіляють між що випускаються видами продукції побічно по якийсь пропорції.

1. Витрати діляться на: умовно-перемінні витрати; умовно-постійні витрати.

Умовно-перемінні витрати знаходяться в прямої залежності від обсягу виробництва. Це попит, матеріали, праця робочих, паливо й енергія на технологічні цілі, соціальні відрахування.

Умовно-постійні витрати незначно змінюються при зміні обсягу виробництва.

На машинобудівних підприємствах для розподілу непрямих витрат використовується метод машино-годин:

по кожному виробу розраховується кількість машинних годин необхідних для його виробництва, ділиться на загальний час роботи устаткування і знаходиться коефіцієнт. Пропорційно коефіцієнтам машинних часів розподіляються непрямі витрати.

Резерви зниження собівартості продукції - це об'єктивно існуючі, але не використовувані можливості здешевлення виробництва.

Три види резервів:

1. підвищення технологічного рівня виробництва;

2. поліпшення організації і керування виробництва;

3. поліпшення комерційної діяльності підприємства.

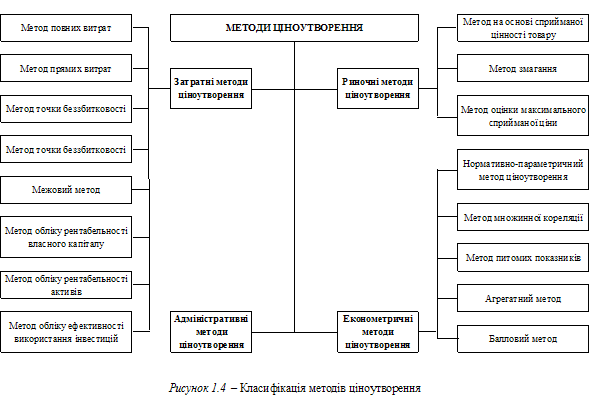

4.3 Маркетинг і ціноутворення

Маркетинг - являє собою спрямованість планування і керування розробкою виробництвом і збутом продукції, щоб що досягається розмаїтість товарів, забезпечувало найбільше задоволення потреб окремих споживачів і товариства в цілому.

Керування на основі маркетингу містить у собі таке :

1. Урахування потреб, стани і динаміки попиту, конкуренції і прийняття господарських рішень.

2. Створення умов для максимального пристосування виробництва до структури попиту в майбутньому.

3. Вплив на ринок і споживача за допомогою реклами й інших засобів.

Маркетинг - це процес безупинного узгодження можливостей підприємства і потреб ринку, котре підприємство може задовольняти, одержуючи достатній прибуток для успішної діяльності і розвитки.

Процеси маркетингу відбуваються у визначеному зовнішньому середовищі, що характеризується такими чинниками:

1. політичні,

2. соціально-економічні (визначає життєвий рівень населення, характер зайнятості і т.д.),

3. демографічні, правові, науково-технічні,

4. інфраструктурні (пов'язані з обслуговуванням бізнесу: чинники комунікації, страхові компанії і т.д.),

5. географічні і кліматичні.

З урахуванням перерахованих чинників підприємство впливає на споживача керуючи комплексом маркетингу :

1. основними якостями товару;

2. ціною; умовами і зручністю продажу;

3. сервісом і післяпродажним обслуговуванням.

Сегментація ринку являє собою поділ споживачів на групи, що характеризуються однотипною реакцією на захід комплексу маркетингу.

У задачі підприємства входить максимальне зосередження на окремому сегменті, замість того щоб розпорошувати зусилля по всьому ринку.

Сегмент ринку повинний мати такі властивості:

1. бути достатньо ємним;

2. подавати можливості для розвитку підприємства;

3. бути недоступним для конкурентів;

4. характеризується потребами, що підприємство може

задовольнити.

Для споживача найбільше важливим є ринкове оточення продукту, що містить у собі :

1. дизайн

2. післяпродажне обслуговування зручність і надійність покупки торгову марку продукту

3. ціна

Період від появи товару на ринку до моменту відходу з ринку і заміною більш зробленим товаром називається життєвим циклом товару.

Життєвий цикл товару ілюструється в координатах обсяг продажів - час.

V

4

3 5

2

1 T ![]()

1 стадія: життєвого циклу: упровадження на ринок

характерні великі витрати на освоєння виробництва і рекламу, високий ризик.

2 стадія: інтенсивний ріст попиту

характерна поява нових споживачів, прояв інтересу до товару підприємства потребуває в інвестиціях для розширення обсягу виробництва.

3 стадія: уповільнення росту попиту або зрілість товару

характерно поява конкурентів, збільшення витрат на рекламу.

4 стадія: насичення

характерно такий стан - обсяг збуту досяг максимуму і залишається на тому ж рівні; необхідні витрати на удосконалювання товарів, що дозволяють продовжити цю стадію.

5 стадія: різке зниження попиту

Характерно такий стан - підприємству необхідно ліквідувати виробництво даної продукції і зайнятися освоєнням нової.

Життєвий цикл підприємства.

V

V

T

Визначений набір продукції що випускається підприємством життєвого циклу , що знаходиться на різних стадіях , називаного товарним портфелем.

У задачі маркетингу входить скоординувати окремі товари по стадіях життєвого циклу, тобто збалансувати товари на ранній стадії життєвого циклу, найбільше ризиковане з погляду прибули і товари на пізніх стадіях вже приносять прибуток.

У керуванні підприємством на основі маркетингу є частка ринку.

Частка ринку - це відношення обсягу продажів даної фірми до сумарного обсягу продажів усіх конкурентів.

Ріст

Ріст

ринку

Кішка Зірки

Собака Корова

Частка ринку

Стандартні (базові) стратегії в маркетинговій діяльності:

Для «корів» прибуток, отриманий за допомогою цих продуктів,

використовується підприємством (відповідає 4 стадії життєвого циклу).

Для «зірок» розвивати й оберігати (відповідає 2 стадії життєвого циклу).

Для «кішок» досліджувати їхнє непередбачене поводження.

Для «собак» рятуватися.

ТЕМА 5. ЕКОНОМІЧНІ РЕЗУЛЬТАТИ ДІЯЛЬНОСТІ ПІДПРИЄМСТВА

5.1 Прибуток підприємства

На момент реалізації продукції виявляється її ціна. Ціна продукції містить у собі витрати минулої і живої праці. За відрахуванням цих двох елементів із ціни продукції залишається чистий прибуток, що і є прибутком (у грошовій формі).

Прибуток - це чистий прибуток, одержуваний підприємством у результаті господарської діяльності.

Прибуток виконує ряд важливих функцій:

1. є мірою економічного ефекту, отриманого підприємством; стимулююча функція;

2. прибуток бере участь у формуванні бюджетів усіх рівнів;

3. прибуток є регулятором економічних процесів і розподіли ресурсів в економіці (у залежності від норми прибули інвестор розміщає капітал)

У умовах ринкової економіки існує два джерела прибутку:

1. пов'язані з монопольним положенням на ринку;

2. інноваційна діяльність.

Прибуток від реалізації продукції - виторг і собівартість продукції розраховується на об’єм реалізації. Реалізація залежить не тільки від зробленої продукції, але і від змін залишків на складі.

Прибуток від іншої реалізації - реалізація ОФ, оборотних коштів, продаж не матеріальних активів, продаж і переоцінка валюти, продаж своїх цінних паперів.

Позареалізаційний прибуток - оренда (прибуток від її), вкладення коштів у депозитах (довгострокове і короткострокове), прибуток від вкладення майна інших підприємств (акції і …)

Фонд накопичення - науково-технічний розвиток виробництва, на соціальний розвиток, оплата довгострокових кредитів.

Фонд споживання - матеріальне стимулювання робітників підприємства, виплата дивідендів.

Нерозподілений прибуток - виконує роль фінансового резерву.

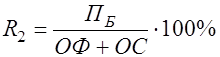

5.2 РентабельністьРентабельність - це відношення фінансових результатів до витрат, пов'язаним із використанням ресурсів.

1. Рентабельність буває двох видів: рентабельність, що розраховується для виробництва продукції - відношення прибули від реалізації продукції до її собівартості.

2. рентабельність капіталу - це відношення балансового прибутку

до вартості авансованого (вкладеного) капіталу.

Ці показники пов'язані між собою швидкістю авансованого капіталу.

;

;  ;

;  ;

; ![]() .

.

П - кількість оборотів авансованого капіталу

Рентабельність може розраховуватися для:

1. для окремих видів продукції

![]() ;

;

.

.

2-ий вид рентабельності розраховується на весь капітал, вкладений у підприємство.

;

;

.

.

Похожие работы

... НТП, насамперед в області електроніки, кібернетики й інформатики. У нашій країні цю роль важко переоцінити. Всі ці і багато інших властивостей малого бізнесу роблять його розвиток істотним чинником і складовою частиною реформування економіки України. Малі підприємства спеціалізуються і на випуску кінцевої продукції, орієнтованої в основному на місцеві ринки збуту. В основному, це швидкопсувні ...

... саме позамовний метод обліку витрат і калькулювання собівартості продукції. Наприклад, замовлення на серійну продукцію – металопрокат різних профілів і сортаментів, текстильні вироби різних найменувань – надходять на відповідні підприємства серійного виробництва такої продукції майже щоденно. Проте облік витрат і калькулювання собівартості продукції здійснюється не за окремими замовленнями, а за ...

... конкурентоспроможності Методологічні засади впливу регулювання торгівлі на конкурентоспроможність національних виробників. Питання про роль державного регулювання торгівлі з метою підвищення конкурентоспроможності національних виробників на внутрішньому та зовнішньому ринках є одним з найскладніших як в теоретичному, так і в практичному плані. Незважаючи на велику кількість публікацій у сві ...

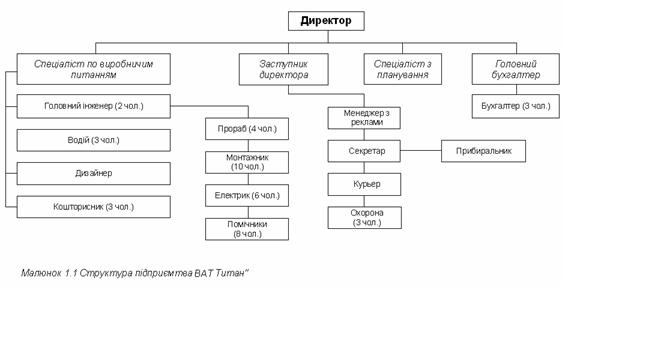

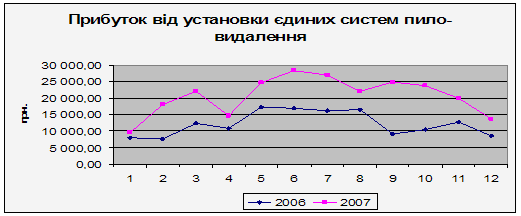

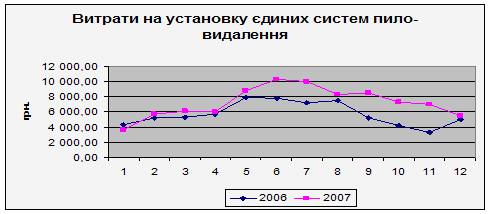

... зручним, а й економічно вигідним. Доведемо економічну ефективність впровадження автоматизованої системи для підприємства "Титан". Інформаційна система, що розроблена для підвищення ефективності підвищення економічних показників роботи підприємства "Титан", а саме модель максимізації прибутку дала результати, які говорять про те що впровадженні інформаційної системи автоматизації є доцільним. У ...

0 комментариев