Оборотні кошти підприємства

Нормування оборотних коштів

Кадри промислового підприємства

Заробітна плата

Фрикційне: пов'язана з пошуком і чеканням підхожого місця роботи, по кваліфікації й індивідуальних превагах робітника

Рентабельність може бути розрахована на власний капітал підприємства, тобто частку власних засобів в УФ

Навигация

Нормування оборотних коштів

Економіка підприємства

78880

знаков

2

таблицы

23

изображения

2.11 Нормування оборотних коштів

З нормуванням ОС пов'язані поняття норми витрат ресурсів і норми запасів.

Норма витрати - це раціональна обгрунтована кількість сировини, матеріалів і енергії, необхідна для одиниці продукції або виконання визначеного об’єму робіт.

Норми витрати ресурсів можуть бути розраховані трьома різноманітними засобами:

1) Метод прямого розрахунку. У цьому випадку визначається кількість вихідних матеріалів, необхідних для виробництва окремої деталі. Потім розраховується кількість деталей у готовому виробі. У результаті витрати ресурсів підсумовуються.

2) Статичний метод. Використовується в тому випадку, якщо мінливість умов виробництва не дозволяє застосувати метод прямого розрахунка (1). У цьому випадку норми визначаються виходячи з накопиченого досвіду.

3) Метод коефіцієнтів. У цьому випадку коефіцієнти використовуються для корегування норм витрати при збільшенні або зменшенні об’ємів виробництва.

Норми витрати дозволяють розрахувати матеріало- і енергоємкість продукції як загальні витрати матеріальних або енергетичних ресурсів у натуральному або вартісному виразі.

Показники матеріало- і енергоємкості можуть бути загальними, питомими або структурними. Загальна материалоемкість розраховується на виріб у цілому. Питома розраховується на одиницю найбільше важливого експлуатаційного апарата. Структурна - для окремих марок, сортів, груп виробів.

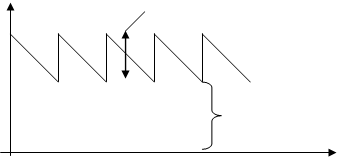

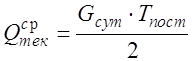

Норма запасу оборотних коштів - визначає ту кількість оборотних коштів, що повинна бути на підприємстві для забезпечення безперебійної роботи. Вона залежить від норми витрати, від сформованих умов постачання і збуту, від системи розрахунків з постачальниками і покупцями.

Q обсяг Gm - обсяг постачання

Q обсяг Gm - обсяг постачання

запасів

Q СТР - страховий

T

Загальні запаси вихідних матеріалів на підприємстві містить у собі запаси поточні, страхові, транспортні і підготовчі.

1) Поточні запаси: ![]() .

.

2) Дійсний розмір запасу:  ;

;

Тпост - час між постачаннями;

Gсут - добова потреба підприємства в даному матеріалі.

3) Страховий запас: ![]() .

.

4) Транспортний запас: ![]() , розраховується на час переби матеріалів на шляху.

, розраховується на час переби матеріалів на шляху.

5) Підготовчий запас необхідний у тому випадку, якщо матеріали, що надійшли на підприємство, потребувають підготування, сушіння, сортування і т.д.

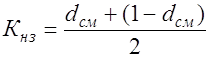

При нормуванні незавершеного виробництва враховується тривалість виробничого циклу і ступінь готовності продукції в заділ. Цей ступінь характеризується коефіцієнтом наростання витрат.

Коефіцієнт наростання витрат: ![]() ;

;

.

.

Сгп - собівартість готової продукції;

Снп - собівартість незавершеного виробництва;

dсм - частка сировини і матеріалів у готовій продукції.

Норматив незавершеного виробництва:

![]() ;

;

![]() .

.

Tпц - тривалість виробничого циклу;

ПТ – об’єм товарної продукції;

F - період часу, за який продукція виробляється.

Нормування витрат майбутніх періодів:

![]() .

.

![]() - витрата майбутніх періодів на початок року;

- витрата майбутніх періодів на початок року;

![]() - витрата майбутніх періодів у плановому році;

- витрата майбутніх періодів у плановому році;

![]() - витрата майбутніх періодів, включаючи собівартість.

- витрата майбутніх періодів, включаючи собівартість.

Нормування запасів готової продукції: ![]() .

.

![]() - середньодобове відвантаження продукції;

- середньодобове відвантаження продукції;

![]() - час на підготування і відвантаження продукції.

- час на підготування і відвантаження продукції.

2.12 Оптимізація використання оборотних коштів на підприємстві

Підприємство формує оборотні кошти з метою безперебійної роботи, але капітал, вкладений в ОС у випадку звільнення, може використовуватися більш ефективно для розвитку виробництва або бути розміщеним у банку, і приносити відсотки. Вирішуючи завдання оптимізації оборотних коштів, необхідно враховувати такі види витрат: вартість оформлення замовлень на придбання вихідних матеріалів; витрати на збереження поточних запасів. Вони містять у собі вартість збереження на складі, вартість страхування запасів, можливі втрати від старіння і псування.

Х - розмір замовлення однієї партії матеріалу.

Якщо Х=500

250 - середній об’єм запасу за весь період.

Для нього і розраховується вартість збереження на складі. Якщо Х=2х250

Витрати на збереження на складі=Х/2×С1, де С1 - витрати на збереження одиниці матеріалів. Витрати на оформлення замовлень=Z/X×C2, де Z - потреба матеріалів на рік; C2 - витрати на одне замовлення.

Витрати= Х/2×С1+ Z/X×C2

Підрозділ економіки «Теорія запасів» вирішує дані завдання оптимізації об’ємів постачань і збереження запасів.

ТЕМА 3. ПЕРСОНАЛ ПІДПРИЄМСТВА

Похожие работы

... НТП, насамперед в області електроніки, кібернетики й інформатики. У нашій країні цю роль важко переоцінити. Всі ці і багато інших властивостей малого бізнесу роблять його розвиток істотним чинником і складовою частиною реформування економіки України. Малі підприємства спеціалізуються і на випуску кінцевої продукції, орієнтованої в основному на місцеві ринки збуту. В основному, це швидкопсувні ...

... саме позамовний метод обліку витрат і калькулювання собівартості продукції. Наприклад, замовлення на серійну продукцію – металопрокат різних профілів і сортаментів, текстильні вироби різних найменувань – надходять на відповідні підприємства серійного виробництва такої продукції майже щоденно. Проте облік витрат і калькулювання собівартості продукції здійснюється не за окремими замовленнями, а за ...

... конкурентоспроможності Методологічні засади впливу регулювання торгівлі на конкурентоспроможність національних виробників. Питання про роль державного регулювання торгівлі з метою підвищення конкурентоспроможності національних виробників на внутрішньому та зовнішньому ринках є одним з найскладніших як в теоретичному, так і в практичному плані. Незважаючи на велику кількість публікацій у сві ...

... зручним, а й економічно вигідним. Доведемо економічну ефективність впровадження автоматизованої системи для підприємства "Титан". Інформаційна система, що розроблена для підвищення ефективності підвищення економічних показників роботи підприємства "Титан", а саме модель максимізації прибутку дала результати, які говорять про те що впровадженні інформаційної системи автоматизації є доцільним. У ...

0 комментариев