Значення, завдання та джерела даних для економіко-статистичного аналізу собівартості продукції тваринництва

Показники собівартості продукції тваринництва та методика їх визначення

Пропорційний метод. Базується на розподілі витрат між окремими видами продукції пропорційно вартості продукції, оціненими за реалізаційними цінами

Економіко-статистичний аналіз собівартості продукції свинарства в ВАТ «Сонячне» Тарутинського району Одеської області

Визначення впливу факторів на зміну собівартості продукції свинарства

Кореляційний метод аналізу впливу різних факторів на продуктивність свиней і виявлення резервів їх росту

Навигация

Економіко-статистичний аналіз собівартості продукції свинарства в ВАТ «Сонячне» Тарутинського району Одеської області

Економіко-статистичний аналіз собівартості продукції тваринництва в ВАТ "Сонячне" Тарутинського району Одеської області

89411

знаков

23

таблицы

2

изображения

3. Економіко-статистичний аналіз собівартості продукції свинарства в ВАТ «Сонячне» Тарутинського району Одеської області

3.1 Статистичний аналіз динаміки собівартості продукції свинарства та факторів, що впливають на її рівень

Усі природні та суспільні явища перебувають в постійному русі, розвитку. Процеси розвитку явищ у часі називають динамікою, а статистичні показники, які характеризують стан і зміну явищ у часі, - рядами динаміки. Дослідження процесу розвитку явищ у часі є одним з найважливіших завдань економіко-статистичного аналізу. Побудова і аналіз рядів динаміки дають змогу виявити закономірності розвитку явищ і виразити їх у конкретних цифрах.

Таблиця 3.1. Динаміка собівартості валової продукції свинарства в ВАТ «Сонячне»Тарутинського району Одеської області за 2004-2006 роки.

| Показники | 2004 рік | 2005 рік | 2006 рік | 2006 рік у % до | |

| 2004 року | 2005 року | ||||

| Собівартість 1 ц. продукції свинарства, грн. | 415 | 462 | 784 | 188,9 | 169,7 |

За даними таблиці 3.5 можна зробити висновок, що собівартість валової продукції свинарства у 2006 році в порівнянні з 2004 роком зросла на 88,2 %, а у порівнянні з 2005 роком підвищилась на 69, 7 %.

Побудуємо ряд динаміки собівартості валової продукції свинарства за даними економічного паспорту ВАТ Сонячне»Тарутинського району Одеської області за період з 1998 - 2006 роки.

Ряд утворюють два елементи: ознака часу (інтервал в один рік) та рівень ряду (собівартість 1 ц. продукції свинарства). Найвищий рівень ряду спостерігався в 1999 році – 923.10 грн., мінімальний – в 2004 році – 450 грн.

Таблиця 3.2. Ряд динаміки собівартості валової продукції свинарства в ВАТ «Сонячне»Тарутинського району Одеської області за 1998- 2006 роки.

| Рік | 1998 | 1999 | 2000 | 2001 | 2002 | 2003 | 2004 | 2005 | 2006 |

| Собівартість 1 ц. продукції свинарства, грн. | 836,07 | 923,10 | 903,85 | 641,02 | 668,16 | 560 | 450 | 462 | 784 |

Визначимо показники динаміки базисним і ланцюговим методами (за даними ряду динаміки) і значення показників наведемо в таблиці 3.7.

Таблиця 3.3. Динаміка собівартості валової продукції свинарства в ВАТ «Сонячне»Тарутинського району Одеської області

| Рік | Собівартість валової продукції свинарства, грн. | Абсолютний приріст, тис. грн. | Темп зростання, % | Темп приросту, % | Абсолютне значення 1% приросту, тис. грн.. | |||

| базисний | ланцюговий | базисний | ланцюговий | базисний | ланцюговий | |||

| Умовні позначення | Рі | А о. | А л. | Т зр. о. | Т зр. л. | Т пр. о. | Т пр. л. | АЗ 1% пр. |

| 1998 | 836,07 | 0 | - | 100 | - | 0 | - | - |

| 1999 | 923,10 | 87,03 | 87,03 | 110,41 | 110,41 | 10,41 | 10,41 | 8,36 |

| 2000 | 903,85 | 67,78 | - 19,25 | 108,11 | 97,92 | 8,11 | - 2,09 | 9,23 |

| 2001 | 641,02 | -195,05 | - 262,83 | 76,67 | 70,92 | - 23,33 | - 29,08 | 9,04 |

| 2002 | 668,16 | -167,91 | 27,14 | 79,92 | 104,23 | - 20,08 | 4,23 | 6,41 |

| 2003 | 560 | -276,07 | - 108,16 | 66,98 | 83,81 | - 33,02 | - 16,19 | 6,68 |

| 2004 | 450 | -386,07 | -110 | 53,82 | 80,36 | -46,18 | -19,64 | 5,60 |

| 2005 | 462 | -374,07 | 12 | 55,26 | 102,67 | - 44,74 | 2,67 | 4,50 |

| 2006 | 784 | -52,07 | 322 | 93,77 | 169,70 | -6,23 | 67,7 | 4,62 |

| å | 6228,2 | |||||||

Щороку в порівнянні з базисним відбувалося підвищення показника собівартості 1 ц. продукції свинарства. Так, в 2006 році в порівнянні з 1998 роком собівартість 1 ц. продукції свинарства зменшилась на 52,07 грн., про що свідчить базисний абсолютний приріст, до показника 1998 року зменшилась в 0,94 раз (темп зростання) і зменшилась на 6,23 % (темп приросту).

В порівнянні з попередніми роками відбувалася зміна собівартості валової продукції свинарства в різних напрямках, про що свідчать показники динаміки ланцюгові. Так, в 2001 році в порівнянні з 2000 роком собівартість валової продукції свинарства знизилась на 262,83 тис. грн. або на 29,1%. В 2006 році в порівнянні з 2005 роком собівартість валової продукції свинарства зросла на 322 тис. грн.. або на 69,7 %. Таким чином показники динаміки свідчать про різну інтенсивність зміни собівартості валової продукції свинарства в окремі роки.

Одержати середні характеристики змін дозволить обчислення середньорічних показників собівартості валової продукції свинарства.

Обчислимо середній рівень ряду. Побудований ряд динаміки є інтервальним (ознака часу - 1 рік). Тому середній рівень обчислимо за середньою арифметичною простою:

Рсер.=åРі ,

n

Де Р сер. – середній рівень ряду,

Рi – поточний рівень ряду,

n - кількість рівнів ряду.

Середня собівартість 1 ц. продукції свинарства становитиме:

Р сер. =836,07+923,10+903,85+641,02+668,16+560+450+462+784 = 6228,2 =

9 9

= 692 грн

Визначимо середньорічні показники динаміки:

- середньорічний абсолютний приріст (А сер.):

А сер. = Pn – P0 ,

n-1

де Pn - кінцевий рівень ряду,

n – кількість рівнів ряду.

А сер. = 784-836,07 = -52,07 = -6,51 грн.

9-1 8

Таким чином, за період з 1998 по 2006 роки в середньому щороку собівартість 1 ц. продукції свинарства становила 692 грн. В середньому щороку собівартість продукції свинарства зменшувалась на 6,51 грн.

Важливим завданням статистичного аналізу рядів динаміки є виявлення і кількісна характеристика основних тенденцій розвитку суспільно-економічних явищ.

Закономірності розвитку в рядах динаміки визначають абстрагуванням від випадкових змін досліджуваних ознак. Для цього статистика використовує такі способи: укрупнення періодів, спосіб ковзної середньої, вирівнювання ряду динаміки по середньому абсолютному приросту, середньому коефіцієнту зростання і способом найменших квадратів.

В нашому випадку для вирівнювання ряду динаміки собівартості продукції свинарства застосуємо наступні способи: вирівнювання ряду динаміки по середньому абсолютному приросту, спосіб визначення середньої для укрупнених та ковзних періодів, спосіб найменших квадратів.

Таблиця 3.4.Динаміка собівартості продукції свинарства ВАТ «Сонячне» Тарутинського району Одеської області

| Показники | 2004 рік | 2005 рік | 2006 рік | 2006 рік % до | |

| 2004 року | 2005 року | ||||

| Собівартість 1 ц. приросту живої маси свиней, грн.. | 450 | 462 | 784 | 174,2 | 169,7 |

Для виявлення тенденції собівартості 1 ц. приросту живої маси свиней застосуємо вирівнювання ряду динаміки за середнім абсолютним приростом, що передбачає заміну фактичних рівнів ряду вирівняними за наступною схемою:

Уt=yo+At,

де Уt – вирівняні значення собівартості 1 ц. приросту живої маси свиней,

t – порядковий номер року,

А – середній абсолютний приріст собівартості 1 ц. приросту живої маси свиней.

Результати вирівнювання наведені в таблиці 3.10.

Таблиця 3.5. Вирівнювання ряду динаміки продукції свинарства в ВАТ «Сонячне» Тарутинського району Одеської області за середнім абсолютним приростом

| Рік | Собівартість 1 ц. приросту живої маси свиней, грн. | Порядковий номер | Собівартість 1 ц. приросту живої маси свиней, вирівняна за середнім абсолютним приростом, грн. | Відхилення фактичних рівнів від вирівняних, грн. |

| Умовні позначення | Уt | T | Уt=Уo+At | Yi-Уt |

| 1998 | 836,07 | 0 | 836,07 | 0 |

| 1999 | 923,10 | 1 | 829,56 | 93,54 |

| 2000 | 903,85 | 2 | 823,05 | 80,8 |

| 2001 | 641,02 | 3 | 816,54 | -175,52 |

| 2002 | 668,16 | 4 | 810,03 | -141,87 |

| 2003 | 560 | 5 | 803,52 | -243,52 |

| 2004 | 450 | 6 | 797,01 | -347,01 |

| 2005 | 462 | 7 | 790,5 | -328,5 |

| 2006 | 784 | 8 | 783,99 | 0,01 |

А сер. = 784-836,07 = -52,07 = -6,51 грн.

9-1 8

При даному способі вирівнювання вирівнянні значення цілком залежать від двох рівнів ряду: початкового та кінцевого.

Здійснимо вирівнювання за способом визначення середньої для укрупнених періодів і ковзною середньою.

Укрупнення періодів – найпростіший спосіб виявлення основної тенденції розвитку. Суть його в тому, що один інтервальний ряд динаміки замінюють іншим інтервальним рядом з більшими періодами. Об’єднані періоди мають бути якісно однорідними щодо факторів, що визначають загальну тенденцію, і досить тривалими, щоб запобігти випадковим коливанням досліджуваних ознак.

Різновидом укрупнення періодів є згладжування ряду динаміки за допомогою ковзної середньої.

Суть цього способу в тому, що при стійкому інтервалі кожну наступну середню обчислюють, зсуваючи період на одну дату. Визначаючи ковзну середню, спочатку додають рівень ряду та прийнятий інтервал часу і вичислюють середню арифметичну. Після цього утворюють новий інтервал, починаючи з другого рівня ряду, для якого визначають нову середню і т.д.

Результати вирівнювання вище вказаним способом представлені в таблиці 3.6.

Таблиця 3.6. Згладжування ряду динаміки собівартості продукції свинарства в ВАТ «Сонячне» Тарутинського району Одеської області

| Рік | Собівартість 1 ц. приросту живої маси свине, грн.. | Укрупнені періоди | Ковзні періоди | ||||

| період | сума показників за період, грн. | середня за період, грн. | період | сума показників за період, грн. | середня за період, грн. | ||

| 1998 | 836,07 | ||||||

| 1999 | 923,10 | 1998-2000 | 2663,02 | 887,67 | 1998-2000 | 2663,02 | 887,67 |

| 2000 | 903,85 | 1999-2001 | 2467,97 | 822,66 | |||

| 2001 | 641,02 | 2000-2002 | 2213,03 | 737,68 | |||

| 2002 | 668,16 | 2001-2003 | 1869,18 | 623,06 | |||

| 2003 | 560 | 2002-2004 | 1678,16 | 559,39 | |||

| 2004 | 450 | 2003-2005 | 1472 | 490,67 | |||

| 2005 | 462 | 2004-2006 | 1696 | 565,33 | |||

| 2006 | 784 | ||||||

Результати вирівнювання свідчать про нестійку тенденцію до зменшення собівартості 1ц. приросту живої маси свиней.

Застосуємо метод аналітичного вирівнювання рівнів ряду динаміки.

Аналітичне вирівнювання ряду динаміки можна здійснити по середньому абсолютному приросту, середньому коефіцієнту зростання і способом найменших квадратів. Застосуємо у нашому випадку для вирівнювання ряду динаміки спосіб найменших квадратів. Здійснимо таке вирівнювання із застосуванням рівняння прямої yt=ao+a1t

Здійснимо нумерацію років від умовного початку, у результаті розрахунки спрощуються. У даному випадку за умовний початок візьмемо 2002 рік, порядковий номер якого дорівнюватиме 0.

Параметри рівняння за спрощеним методом розрахунків знайдемо на основі вирішення системи рівнянь:

Розрахунки наведені в таблиці 3.7.

Рівняння лінійного тренду матиме вигляд:

Yt=692,02-43,46t

Параметр а0 дорівнює вирівняній собівартості 1 ц. приросту живої маси свиней для центрального в динамічному ряді року, взятого за початок відліку. В нашому випадку це вирівняна собівартість для 2002 року (для якого t=0).

Таблиця 3.7. Розрахунок параметрів для аналітичного вирівнювання ряду динаміки собівартості 1 ц. приросту живої маси свиней в ВАТ «Сонячне» Тарутинського району Одеської області

| Рік | Собівартість 1 ц. приросту живої маси свиней, грн. Уі | Порядковий номер року t | Розрахункові параметри | Вирівняна собівартість 1 ц. приросту живої маси свиней, грн. yt=ao+a1t | Відхилення фактичної собівартості від вирівняної Yi-yt | Квадрат відхилення (yiyt)2 | |

| yt | T2 | ||||||

| 1998 | 836,07 | -4 | -3344,28 | 16 | 865,86 | -29,79 | 887,44 |

| 1999 | 923,10 | -3 | -2769,3 | 9 | 822,4 | 100,7 | 10140.49 |

| 2000 | 903,85 | -2 | -1807,7 | 4 | 778,94 | 124,91 | 15602,51 |

| 2001 | 641,02 | -1 | -668,16 | 1 | 735,48 | -94,46 | 8922,69 |

| 2002 | 668,16 | 0 | 0 | 0 | 692,02 | -23,86 | 569,3 |

| 2003 | 560 | 1 | 560 | 1 | 648,56 | -88,56 | 7842,87 |

| 2004 | 450 | 2 | 900 | 4 | 605,1 | -155,1 | 24056,01 |

| 2005 | 462 | 3 | 1386 | 9 | 561,64 | -99,64 | 9928,13 |

| 2006 | 787 | 4 | 3136 | 16 | 518,18 | 265,82 | 70660,27 |

| Разом | 6228,2 | 0 | -2607,44 | 60 | 6228,18 | - | 148609,71 |

Рівняння лінійного тренду матиме вигляд:

Yt=692,02-43,46t

Параметр а0 дорівнює вирівняній собівартості 1 ц. приросту живої маси свиней для центрального в динамічному ряді року, взятого за початок відліку. В нашому випадку це вирівняна собівартість для 2002 року (для якого t=0). Цей параметр також вказує на середній рівень ряду динаміки:

Р сер. = åу = 6228,2 = 692 грн. за 1 ц.

n 9

Коефіцієнт регресії а1=-43,46 грн. за 1 ц. від’ємний, що характеризує середнє щорічне зменшення на вказану величину.

Щоб оцінити ступінь наближення одержаного лінійного тренду до фактичних даних, визначимо показники варіації.

Залишкове середнє квадратичне відхилення становитиме:

Отже, коливання фактичної собівартості навколо прямої становить 128,5 грн. за 1 ц. або 15,71%, що слід розцінювати як середню варіацію. Простежується нестійка тенденція до збільшення собівартості 1 ц. приросту живої маси свиней.

Покажемо методику здійснення аналітичного вирівнювання за допомогою програмного забезпечення (методами Excel).

Таблиця 3.8. Вихідні дані для здійснення аналітичного вирівнювання за допомогою програми Excel.

| Рік | Собівартість 1 ц. приросту живої маси свиней, грн.. | Порядковий номер року | |

| yi | t | t^2 | |

| 1998 | 836,07 | 1 | 1 |

| 1999 | 923,10 | 2 | 4 |

| 2000 | 903,85 | 3 | 9 |

| 2001 | 641,02 | 4 | 16 |

| 2002 | 668,16 | 5 | 25 |

| 2003 | 560 | 6 | 36 |

| 2004 | 450 | 7 | 49 |

| 2005 | 462 | 8 | 64 |

| 2006 | 784 | 9 | 81 |

| Разом | 6228,2 | 45 | 285 |

Аналітичне вирівнювання ряду динаміки собівартості 1 ц. приросту живої маси свиней за рівнянням прямої

Параметр лінійного тренду а0 знайдемо в ряду «у-пересечение»:

а0=907,0472222.

Параметр а1 знаходиться в ряду «переменная х1» : а1=-43,005 (даний параметр співпадає зі значенням параметра за даними попереднього вирівнювання), що свідчить про те, що в середньому щороку собівартість 1 ц. приросту живої маси свиней зменшувалась на дану величину.

| ВЫВОД ИТОГОВ | |||||

| Регрессионная статистика | |||||

| Множественный R | 0,653842433 | ||||

| R-квадрат | 0,427509927 | ||||

| Нормированный R-квадрат | 0,345725631 | ||||

| Стандартная ошибка | 145,6989545 | ||||

| Наблюдения | 9 | ||||

| Дисперсионный анализ | |||||

| df | SS | MS | F | Значимость F | |

| Регрессия | 1 | 110965,8015 | 110965,802 | 5,2272863 | 0,056110573 |

| Остаток | 7 | 148597,2975 | 21228,1854 | ||

| Итого | 8 | 259563,099 | |||

| Коэффициенты | Стандартная ошибка | t-статистика | P-Значение | Нижние 95% | |

| Y-пересечение | 907,0472222 | 105,8478365 | 8,56935061 | 5,861E-05 | 656,7568611 |

| Переменная X 1 | -43,005 | 18,80965415 | -2,2863259 | 0,0561106 | -87,4827644 |

| ВЫВОД ОСТАТКА | |||||

| Наблюдение | Предсказанное Y | Остатки | |||

| 1 | 864,0422222 | -27,97222222 | |||

| 2 | 821,0372222 | 102,0627778 | |||

| 3 | 778,0322222 | 125,8177778 | |||

| ВЫВОД ИТОГОВ | |||||

| Регрессионная статистика | |||||

| Множественный R | 79,81433442 | ||||

| R-квадрат | 96,0107104 | ||||

| Нормированный R-квадрат | 112,2070864 | ||||

| Стандартная ошибка | 128,4034623 | ||||

| Наблюдения | 144,5998383 | ||||

Лінійна модель динаміки матиме вигляд:

Уt=907,0472222-43,005t.

Статистичні критерії, наведені в таблиці «Вывод итогов», зокрема параметр «Значимость F» =0,056110573 свідчить, що рівень надійності побудованої моделі становить 94,39% [(1-0,056110673)*100%].

Аналітичне вирівнювання ряду динаміки собівартості 1 ц. приросту живої маси свиней за допомогою параболи другого порядку

Yt=a0+a1t+a2t^2

| ВЫВОД ИТОГОВ | ||||||

| Регрессионная статистика | ||||||

| Множественный R | 0,761037 | |||||

| R-квадрат | 0,579177 | |||||

| Нормированный R-квадрат | 0,438902 | |||||

| Стандартная ошибка | 134,926 | |||||

| Наблюдения | 9 | |||||

| Дисперсионный анализ | ||||||

| df | SS | MS | F | Значимость F | ||

| Регрессия | 2 | 150332,9 | 75166,45 | 4,128883 | 0,07452454 | |

| Остаток | 6 | 109230,2 | 18205,03 | |||

| Итого | 8 | 259563,1 | ||||

| Коэффициенты | Стандартная ошибка | t-статистика | P-Значение | Нижние 95% | Верхние 95% | |

| Y-пересечение | 1114,315 | 171,6823 | 6,490567 | 0,000636 | 694,224001 | 1534,406951 |

| Переменная X 1 | -156,06 | 78,82983 | -1,97971 | 0,095062 | -348,9500574 | 36,82923488 |

| Переменная X 2 | 11,30554 | 7,688124 | 1,47052 | 0,191824 | -7,506620408 | 30,11770266 |

| ВЫВОД ОСТАТКА | ||||||

| Наблюдение | Предсказанное Y | Остатки | ||||

| 1 | 969,5606 | -133,491 | ||||

| 2 | 847,4168 | 75,68318 | ||||

| 3 | 747,8841 | 155,9659 | ||||

| 4 | 670,9625 | -29,9425 | ||||

| 5 | 616,6519 | 51,50805 | ||||

| 6 | 584,9525 | -24,9525 | ||||

| 7 | 575,8641 | -125,864 | ||||

| 8 | 589,3868 | -127,387 | ||||

| 9 | 625,5206 | 158,4794 | ||||

В графі «коэффициенты» знайдемо параметри моделі:

а0=1114,315,

а1=-156,06,

а2=11,30554.

Модель розвитку показника собівартості 1 ц. приросту живої маси свиней, що описується рівнями параболи другого порядку, має вигляд:

yt=1114,315-156,06t+11,30554t^2.

Рівень надійності моделі знайдемо за параметром «Значимость F» (1-0,07452454)*100%=92,55%. Таким чином, на 92,55% можна гарантувати адекватність одержаної моделі.

Значення параметрів пояснюється таким чином:

· а0=1114,315 грн. характеризує вирівняний рівень собівартості 1 ц. приросту живої маси свиней до початку досліджуваного періоду «при t=0»,

· а1=-156,06 грн., що характеризує щорічне підвищення собівартості 1 ц. приросту живої маси свиней в середньому на дану величину,

· а2=11,30554 грн. за 1 ц. характеризує середнє щорічне прискорення підвищення собівартості живої маси свиней.

Для того, щоб дати перевагу одній із одержаних моделей (лінійній або параболі), необхідно порівняти значення F-критерію обох моделей.

Для лінійної моделі Fрозр.=5,2272863 (рівень надійності 94,39%), для параболи Fрозр.=4,128883 (рівень надійності 92,55%).

Таким чином, можна віддати перевагу в даному випадку параболі другого порядку, яку і застосуємо для екстраполяції рівнів ряду (прогнозуванню собівартості 1 ц. приросту живої маси свиней) на три наступних роки. Для цього в модель динаміки поставимо порядковий номер року, для якого здійснюється прогнозування:

для 2007 t=10,

для 2008 t=11,

для 2009 t=12.

Yt 2007=1114,315-156,06*10+11,30554*100=684,269 грн. за 1 ц.;

Yt 2008=1114,315-156,06*11+11,30554*121=765,625 грн. за 1 ц.;

Yt 2009=1114,315-156,06*12+11,30554*144=869,593 грн. за 1 ц.

Отже, до 2009 року очікуваний рівень собівартості 1 ц. приросту живої маси свиней може збільшитися до 869,593 грн. за 1 ц., якщо дотримуватися й далі тих технологій, що використовуються зараз.

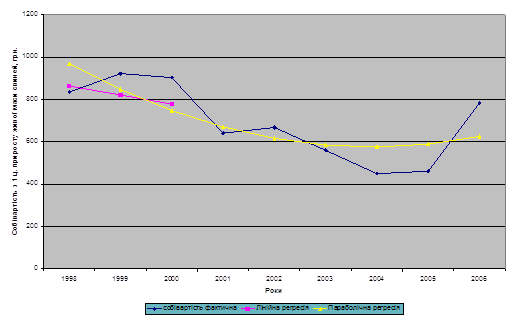

Рис.1. Динаміка собівартості 1 ц. приросту живої маси свиней в ВАТ «Сонячне» Тарутинського району Одеської області

3.2 Статистичний аналіз структури витрат на виробництво продукції свинарства.

У процесі господарської діяльності аграрні підприємства несуть різні витрати. Проте не всі вони включаються у собівартість продукції.

До собівартості продукції (робіт, послуг) включаються витрати, що пов’язані з використанням в процесі її виробництва і реалізації природних ресурсів, сировини, матеріалів, палива, енергії, основних фондів, живої праці та ін. Залежно від економічного змісту цих витрат, вони групуються за такими елементами:

1. матеріальні витрати за мінусом вартості оборотних фондів;

2. витрати на оплату праці;

3. відрахування на соціальні заходи;

4. амортизація основних фондів та нематеріальних активів;

5. інші витрати.

До матеріальних витрат відносять – продукцію промислового та сільськогосподарського походження, що використовується аграрними підприємствами в процесі агропромислового виробництва при створюванні нових споживчих вартостей.

Це, насамперед, витрати на насіння, корми, паливно-мастильні матеріали, добрива, отрутохімікати, підстилку, запасні частини, придбання інструменту, пристроїв та інших засобів та предметів праці, на забезпечення працівників спеціальним одягом, взуттям, захисними засобами та спеціальним харчуванням. Специфічним видом матеріальних витрат є витрати підприємств на оплату робіт і послуг виробничого характеру, які виконуються сторонніми підприємствами та організаціями.

Важливо також зазначити, що витрати на власне виробництво електричної та інших видів енергії відносять до відповідних елементів витрат, а придбану енергію всіх видів, що витрачається на виробничі потреби, розглядають як матеріальні витрати.

В процесі виробництва аграрні підприємства багато коштів витрачають на оплату праці. Найбільша частка припадає на основну і додаткову заробітну плату працівників. Важливим елементом витрат на оплату праці є витрати на підготовку та перепідготовку кадрів. Для підвищення матеріальної зацікавленості працівників на кожному підприємстві встановлюють надбавки і доплати до тарифних ставок і окладів за роботу в інший час, роботу в шкідливих і важких умовах.

Значну частку в структурі витрат підприємств займають відрахування на соціальні заходи. Вони здійснюються за встановленими законодавством нормами на державне (обов’язкове) соціальне страхування, нормами внесків до Державного пенсійного фонду, Фонду сприяння зайнятості населення, а також на додаткове пенсійне страхування.

Елемент «амортизація основних фондів і нематеріальних активів» формується за рахунок амортизаційних відрахувань на повне відновлення, реконструкцію, модернізацію та капітальний ремонт основних виробничих фондів, що належить підприємству, в тому числі тих, що перебувають в його користування на умовах оренди.

Досить широке коло витрат включається в елемент «інші витрати», зокрема, сплата процентів за фінансові кредити, одержані для поповнення власних обігових коштів, а також витрати на реалізацію продукції.

Таблиця 3.9. Статистичний аналіз структури витрат на виробництво продукції свинарства

| Елементи витрат | 2004 рік | 2006 рік | 2006 рік до 2004 року, % | ||

| грн. | % | грн. | % | ||

| Витрати на оплату праці | 700 | 9,44 | 906 | 10,77 | 129,43 |

| Відрахування на соціальні заходи | - | - | 80 | 0,95 | - |

| Матеріальні затрати, які увійшли в собівартість продукції | 2889 | 38,98 | 3144 | 37,37 | 108,83 |

| у тому числі: - Насіння та посадковий матеріал | 658 | 8,88 | 330 | 3,92 | 50,15 |

| Корми – усього | 528 | 7,12 | 722 | 8,58 | 136,74 |

| Мінеральні добрива | 620 | 8,37 | 913 | 10,85 | 147,26 |

| Нафтопродукти | 435 | 5,87 | 671 | 7,98 | 154,25 |

| Електроенергія | 87 | 1,17 | 30 | 0,36 | 34,48 |

| Запасні частини, ремонтні та будівельні матеріали для ремонту | 128 | 1,73 | 123 | 1,46 | 96,09 |

| Оплата послуг і робіт, що виконані сторонніми організаціями, та інші матеріальні затрати | 433 | 5,84 | 357 | 4,21 | 81,76 |

| Амортизація основних засобів | 151 | 2,04 | 239 | 2,84 | 158,28 |

| Інші витрати(включаючи оплату за оренду) | 414 | 5,59 | 466 | 5,54 | 112,56 |

| У тому числі орендна плата за земельні частки (паї) | 369 | 4,98 | 436 | 5,2 | 118,157 |

| Усього витрат | 7412 | 100 | 8414 | 100 | |

Отже, ми можемо зробити висновок, що витрати на оплату праці в звітному періоді збільшилися 29,43%. Витрати, які увійшли в собівартість продукції зменшились на 49,85%, амортизаційні витрати підвищилися на 58,28%. Інші витрати по виробництву продукції свинарства підвищились на 12,56%.

0 комментариев