Показники ефективності діяльності підприємства і використання окремих видів ресурсів

Шляхи підвищення економічної ефективності використання трудових ресурсів

Аналіз існуючого стану використання виробничих і трудових ресурсів підприємства

Показник ефективності використання основних фондів

Показники ефективності використання оборотних засобів

Заходи по підвищенню ефективності використання трудових та вироблених ресурсів і їх вплив на результат господарської діяльності

Методичні рекомендації по економічному обґрунтуванні заходів по прискоренню оборотності оборотних коштів

Методичні рекомендації по економічному обґрунтуванню заходів по підвищенню продуктивності праці

Вплив підвищення ефективності використання виробничих і трудових ресурсів на господарську діяльність підприємства

Навигация

Показник ефективності використання основних фондів

Ефективність використання ресурсів підприємства

51829

знаков

9

таблиц

0

изображений

2.3. Показник ефективності використання основних фондів

Таблиця 3| Назва показника | Методика розрахунку | Значення показника |

| 1. Вартісні показники Фондовіддача (Ов) - по валовій продукції; - по чистій продукції |

|

|

| Коефіцієнт віддачі спожитих основних фондів |

|

|

| Рентабельність основних фондів |

|

|

| 2. Натуральні показники Коефіцієнт використання робочого часу (Кр.ч.) |

|

|

| Коефіцієнт використання режимного фонду (Кф.ф.) |

|

|

| Коефіцієнт використання планового фонду (Кп.ф.) |

|

|

| Коефіцієнт змінності (Кзм.) |

|

|

| Коефіцієнт екстенсивного використання обладнання (Кекс.) |

|

|

| Коефіцієнт інтенсивного використання обладнання (Кінт.) |

|

|

| Коефіцієнт інтегрального навантаження (Кінтг.) |

|

|

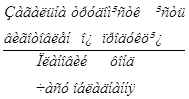

Вартість чистої продукції розраховується як різниця між обсягом виробленої продукції та матеріальними витратами і амортизаційними відрахуваннями:

![]()

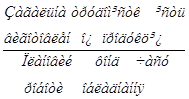

Річні амортизаційні відрахування розраховуються:

![]()

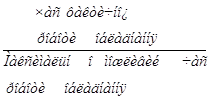

Балансовий прибуток обчислюється як різниця варіантів між вартістю реалізованої товарної продукції та собівартості продукції:

![]()

Середньорічна вартість основних фондів визначається наступним чином:

![]()

Календарний фонд – це загальний фонд часу, який визначається як добуток календарних днів в даному періоді на число годин за добу. У розрахунку на один станок його календарний фонд часу за рік буде складатися 8760 годин (24х365). Отже, календарний фонд часу обладнання складає 52560 (8760х6).

Фонд часу залежить від числа робочих днів і встановленій на підприємстві залежно від змінності роботи. При п’ятиденному робочому тижні і двохзмінному режимі роботи річний режимний фонд часу у розрахунку на одиницю обладнання складає 4022 [(40 год х 52 тижні) – 8 св’яткових днів х 8-5 передсвяткових днів зі скороченням зміни на 1 год.)] х 2 зміни). У розрахунку на 7 станків режимний фонд часу становить 24132 (4022х6) станко-годин.

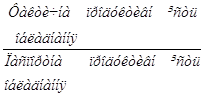

Плановий фонд часу роботи обладнання менш режимного на величину його планових простоїв на ремонт встановлено у розмірі 11% режимного фонду, то плановий фонд часу у розрахунку на одиницю обладнання складає 35796 станко-годин ![]() , а на 6 станків 21477,6.

, а на 6 станків 21477,6.

Фактичний фонд часу роботи обладнання менш планового на величину понадпланових проектів і більше його на величину часу понадурочних робіт. Відомо, що понадпланові простої 6 станків за рік складають 10000 станко-годин, а понадурочні за цей час було відпрацьовано 4000 годин, то фактичний фонд часу роботи станків складає 15477,6 (21477,6-10000+4000).

Спів ставляємо фактичний час роботи обладнання з плановим, режимним і календарним фондами часу і визначаємо коефіцієнт їх використання:

коефіцієнт використання календарного фонду – 15477,6/52560=0,29;

коефіцієнт використання режимного фонду – 15477,6/21477,6=0,72;

коефіцієнт використання планового фонду – 15477,6/24132=0,64.

Розрахунки показали, що плановий фонд часу в середньому використовується на 72%.

Кількість станко-змін, які можна використовувати за місяць при умові використання всього встановленого обладнання в одну зміну при п’ятиденному робочому тижні дорівнює 22 зміни.

Паспортна продуктивність одиниці обладнання – 15 грн.

Похожие работы

... зниження витрат та збільшення доходів, або ж варто відкоригувати (зменьшити) цільову суму прибутку. 3.2. ОБГРУНТУВАННЯ ОБСЯГУ ФОРМУВАННЯ ПРИБУТКУ ТОРГОВЕЛЬНОГО ПІДПРИЄМСТВА НА 2000 РІК. В системі управління утворення прибутку торговельного підприємства головна роль належить його плануванню на майбутній період. Ефективність аналізу залежить від виявлення основних тенденцій формування прибутку, ...

Ефективність стратегії розвитку переробного підприємства молокопродуктового підкомплексу АПК України

... умовах зростає значення маркетингового інформаційного забезпечення в цілому та маркетингових досліджень зокрема. Проведення маркетингових досліджень в значній мірі може допомогти обрати стратегію розвитку переробного підприємства. Залежно від демографічних показників різняться й пріоритети при виборі молочних продуктів, хоча ці відмінності несуттєві. Таблиця 1.1. Вибір молочних продуктів ...

... дивідендної політики. На думку автора, абсолютну відповідь можна знайти у сфері практичного застосування дивідендної політики українськими корпораціями. 1.4 Стабільність дивідендної політики підприємства Через велику кількість факторів, а також через зміну відносної значимості цих факторів у часі й на окремих підприємствах неможливі розробка й застосування загальної моделі для формування ...

... формування активів. Визначається фінансова стійкість відношенням вартості матеріальних оборотних активів (запасів та витрат) до величини власних та позикових джерел коштів для їх формування. Аналіз фінансового стану підприємства ТОВ "Комфорт" показав, що власний капітал у 2006 році складав 1529421,7 грн. За рахунок чистого прибутку, отриманого за звітній період власний капітал зріс на відповідну ...

0 комментариев