Показники ефективності діяльності підприємства і використання окремих видів ресурсів

Шляхи підвищення економічної ефективності використання трудових ресурсів

Аналіз існуючого стану використання виробничих і трудових ресурсів підприємства

Показник ефективності використання основних фондів

Показники ефективності використання оборотних засобів

Заходи по підвищенню ефективності використання трудових та вироблених ресурсів і їх вплив на результат господарської діяльності

Методичні рекомендації по економічному обґрунтуванні заходів по прискоренню оборотності оборотних коштів

Методичні рекомендації по економічному обґрунтуванню заходів по підвищенню продуктивності праці

Вплив підвищення ефективності використання виробничих і трудових ресурсів на господарську діяльність підприємства

Навигация

Заходи по підвищенню ефективності використання трудових та вироблених ресурсів і їх вплив на результат господарської діяльності

Ефективність використання ресурсів підприємства

51829

знаков

9

таблиц

0

изображений

3. Заходи по підвищенню ефективності використання трудових та вироблених ресурсів і їх вплив на результат господарської діяльності

В цьому розділі курсової роботи передбачаються заходи по поліпшенню ефективного і інтенсивного використання основних виробничих фондів, прискоренню оборотності оборотних засобів та підвищення продуктивності праці, розрахунок яких буде забезпечено збільшенням обсягу виробництва продукції, яка реалізовується на ринку та оцінюється її вплив на рентабельність виробництва.

3.1. Методичні рекомендації по економічному обґрунтуванню використання ОВФ

Підвищення ефективності використання основних фондів і виробничих потужностей означає збільшення обсягів виробництва продукції, підвищення віддачі виробничого потенціалу, зниження собівартості продукції, ріст рентабельності виробництва.

Ефективне функціонування основних фондів і виробничих потужностей залежить від того, наскільки повно реалізують екстенсивні і інтенсивні фактори поліпшення їх використання.

Ефективне використання (за часом) передбачає збільшення часу роботи діючого обладнання за календарний період. Найбільш важливими напрямками збільшення часу роботи обладнання є: скорочення і ліквідація пристроїв обладнання шляхом підвищення якості ремонтного обслуговування, своєчасного забезпечення основного виробництва робочою силою, сировиною, матеріалами, паливом, напівфабрикатами, скорочення цілоденних простоїв обладнання, підвищення коефіцієнта змінності його роботи.

Інтенсивне (за потужністю) поліпшення використання основних фондів передбачає підвищення ступеня завантаженості обладнання за одиницю робочого часу. Підвищення інтенсивного обладнання завантаження може бути досягнуто при модернізації діючих машин і механізмів, встановлення оптимального режиму їх роботи. Робота при оптимальному режимі технологічного процесу забезпечує збільшення випуску продукції без зміни складу основних фондів без збільшення чисельності робітників і при зниженні витрат матеріальних ресурсів на одиницю продукції.

Визначимо збитки внаслідок повного використання фонду часу робочого обладнання. Якщо довести коефіцієнт використання з 0,72 до 1,0, то за рахунок цього виробництва можна було б додатково збільшити на 38,9% ![]() . Витратами продукції в грошовому виразі розраховуються як добуток планового виробітку за одну станко-годину на величину простоїв у годинах. Якщо плановий виробіток за денну станко-годину в середньому складає 15 грн., то втрати продукції визначаються за допомогою такого розрахунку:

. Витратами продукції в грошовому виразі розраховуються як добуток планового виробітку за одну станко-годину на величину простоїв у годинах. Якщо плановий виробіток за денну станко-годину в середньому складає 15 грн., то втрати продукції визначаються за допомогою такого розрахунку: ![]() .

.

Визначаємо додатковий випуск продукції за рахунок підвищення коефіцієнта змінності роботи устаткування.

У розрахунку виробничої потужності змінності обладнання розраховують виходячи з машино ємності даних продукції, середньої кількості встановленого обладнання і річного фонду часу роботи обладнання в одну зміну.

Загальна трудомісткість виготовлення продукції – 50 000 станко-годин. Річний фонд часу роботи обладнання (плановий) – 21477,6 год. Середня кількість встановленого обладнання – 6 одиниць. Кількість станко-годин, які можна відпрацювати за місяць, при умові використання всього встановленого обладнання в одну зміну при п’ятиденному робочому тижні дорівнює 22 зміни, а для 6 станків – 132 станко-годин (22х6).

Тоді коефіцієнт змінності дорівнює:

![]() .

.

Коефіцієнт інтенсивного використання обладнання визначається як відношення фактичного виробітку продукції в станко-годинах до встановлення в нормі продуктивності.

Коефіцієнт екстенсивності використання 1,3. він показує, що потужність обладнання перевантажена.

Коефіцієнт екстенсивного використання обладнання (фактичний коефіцієнт внутрішньо змінного використання обладнання) дорівнює 0,72, коефіцієнт інтенсивного використання 1,3 і за цих умов інтегральних коефіцієнт дорівнює ![]() . Це означає, що на підприємстві виробниче обладнання досить сильно завантажене і в основному за рахунок інтенсивного використання.

. Це означає, що на підприємстві виробниче обладнання досить сильно завантажене і в основному за рахунок інтенсивного використання.

Порядок розрахунків

1. Визначаємо загальний приріст обсягу виробництва продукції за рахунок поліпшення використання основних фондів:

![]()

Отже, за рахунок поліпшення використання основних фондів обсяг виробництва продукції зросте на 1,4382 тис. грн. і на плановий період складе:

![]()

2. Визначаємо фондовіддачу на плановий період:

![]()

3. Економію по собівартості продукції за рахунок амортизації в результаті поліпшення використання основних виробничих фондів можна визначити за залежністю:

![]()

ЕА – сума економії від зниження собівартості на плановий період за рахунок підвищення фондовіддачі;

ЗА – амортизаційні відрахування у собівартості одиниці продукції або в затратах на 1 грн. товарної продукції в базисному році;

![]()

РА – відношення загальної суми амортизаційних витрат відрахувань в плановому році до залежної суми нарахованої амортизації в базисному році;

![]()

Рф – фондовіддача планового року в % фондовіддачі на базисний рік:

![]()

Ст – собівартість товарної продукції в базисному році.

![]()

Розрахунковий показник становить – 6,088 на плановий період за рахунок збільшення амортизації, оскільки вартість фондів зросла на більшу величину ніж їх фондовіддача на плановий період у порівнянні з базовим.

4. Економія номінальних вкладень, виходячи із обсягу додаткової продукції у плановому році і фондовіддачі у базисному році складає:

![]()

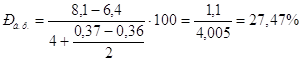

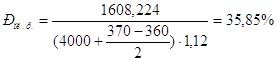

За рахунок збільшення собівартості продукції балансовий прибуток на плановий рік зменшиться на 91,776 тис. грн. тобто становитиме 1608,224, (8100-6400-91,776).

Прибуток на базовий рік розраховуємо як різницю між обсягом реалізованої продукції та собівартістю. Він становить 1,7, (8,1-6,4) млн. грн.

5. Обчислимо рівень рентабельності у базовому році як відношення прибутку від реалізації до середньорічної вартості ОФ:

Обчислюємо рівень рентабельності у плановому році:

.

.

Тобто за рахунок зменшення балансового прибутку та збільшення середньорічної вартості ОВФ рентабельність підприємства зменшиться на 8,38.

Похожие работы

... зниження витрат та збільшення доходів, або ж варто відкоригувати (зменьшити) цільову суму прибутку. 3.2. ОБГРУНТУВАННЯ ОБСЯГУ ФОРМУВАННЯ ПРИБУТКУ ТОРГОВЕЛЬНОГО ПІДПРИЄМСТВА НА 2000 РІК. В системі управління утворення прибутку торговельного підприємства головна роль належить його плануванню на майбутній період. Ефективність аналізу залежить від виявлення основних тенденцій формування прибутку, ...

Ефективність стратегії розвитку переробного підприємства молокопродуктового підкомплексу АПК України

... умовах зростає значення маркетингового інформаційного забезпечення в цілому та маркетингових досліджень зокрема. Проведення маркетингових досліджень в значній мірі може допомогти обрати стратегію розвитку переробного підприємства. Залежно від демографічних показників різняться й пріоритети при виборі молочних продуктів, хоча ці відмінності несуттєві. Таблиця 1.1. Вибір молочних продуктів ...

... дивідендної політики. На думку автора, абсолютну відповідь можна знайти у сфері практичного застосування дивідендної політики українськими корпораціями. 1.4 Стабільність дивідендної політики підприємства Через велику кількість факторів, а також через зміну відносної значимості цих факторів у часі й на окремих підприємствах неможливі розробка й застосування загальної моделі для формування ...

... формування активів. Визначається фінансова стійкість відношенням вартості матеріальних оборотних активів (запасів та витрат) до величини власних та позикових джерел коштів для їх формування. Аналіз фінансового стану підприємства ТОВ "Комфорт" показав, що власний капітал у 2006 році складав 1529421,7 грн. За рахунок чистого прибутку, отриманого за звітній період власний капітал зріс на відповідну ...

0 комментариев