Аналіз та оцінка виробничо-ресурсних можливостей підприємства

Аналіз трудових показників ЗАТ “ХВЗ”

Аналіз використання робочого часу

Аналіз форм і систем мотивації праці

Аналіз фінансової діяльності підприємства

Аналіз системи оцінки персоналу

Оцінка ділових якостей працівників підприємства

Характеристика й аналіз стану охорони праці і техніки безпеки

Навигация

Аналіз фінансової діяльності підприємства

Загальна характеристика ЗАТ "Харківський велосипедний завод"

70679

знаков

19

таблиц

3

изображения

4. Аналіз фінансової діяльності підприємства

Для забезпечення ефективного функціонування підприємства в сучасних умовах необхідно вміти реально оцінювати фінансовий стан підприємства, як свого, так і існуючих і потенційних конкурентів. Для оцінки фінансового стану підприємства може застосовуватися експрес-аналіз і деталізований аналіз. Експрес-аналіз передбачає використання невеликої кількості більш суттєвих показників, нескладних в обчислю-ванні. В ході аналізу для характеристики різних аспектів фінансового стану застосовуються як абсолютні, так і відносні показники.

Відносні показники фінансового стану розподіляються на коефіцієнти розподілення і координації.

Коефіцієнти розподілення відображають, яку частину той чи інший абсолютний показник становить від підсумкового показника, складовою частиною якого є цей показник. Коефіцієнти координації використовуються для виразу співвідношення різних за економічним змістом абсолютних показників.

Для ряду показників, що характеризують фінансовий стан підприємства, встановлені нормативні значення, теоретично обґрун-товані або одержані в результаті експертних оцінок. Нормативні значення характеризують критичний рівень показників, при яких фінансовий стан підприємства є стійким. Деякі показники фінансового стану в значній мірі залежать від виду діяльності, технології, галузевої придатності тощо, наприклад, показники ділової активності. Для цих показників як база для порівняння можуть застосовуватися найкращі значення за попередні, більш сприятливі періоди; середньогалузеві показники, відповідні показники підприємств-конкурентів.

Усі показники фінансового стану підприємства треба розглядати в динаміці, використовуючи дані за ряд років. Задовільний фінансовий стан зараз може означати його суттєве погіршення в найближчому майбутньому, якщо має місце тенденція постійної негативної зміни показників.

Аналіз фінансового стану підприємства передбачає:

оцінку майнового стану підприємства та динаміки його зміни;

аналіз фінансових результатів діяльності підприємства;

аналіз ліквідності;

аналіз фінансової стійкості;

аналіз ділової активності;

аналіз рентабельності.

Джерелом інформації для оцінки фінансового стану підприємства є фінансова звітність, зокрема баланс підприємства (форма № 1) (додаток А) і звіт про фінансові результати (форма № 2).

Для аналізу й оцінки рівня і динаміки фінансових результатів діяльності підприємства требо скористуватися даними балансу та форми 2 (додатки , ).

Дані табл. 4.1 свідчать, що зменшилися такі показники як доход від реалізації продукції, валовий прибуток, адміністративні витрати, фінансові результати від звичайної діяльності. Замість чистого прибутку в 2003 році підприємство отримало збиток. Це столося тому, що показники, які безпосередньо впливають на розмір прибутку (собівартість реалізованої продукції, витрати на збут та інші), навпаки стали набагато більшими, що й спричинило за собою збитки.

Таблиця 4.1

Фінансові результати (тис.грн.)

| Показник | 2002 рік | 2003 рік | Абсолютне відхилення, (+,-) | Темп роста, (%) |

| Доход від реалізації продукції (товарів, робот,послуг) | 12765 | 12444,7 | -320,3 | 97,49 |

| Собівартість реалізованої продукції | 10601,3 | 10857,1 | 255,8 | 102,41 |

| Валовий прибуток | 358,3 | 92,4 | -265,9 | 25,79 |

| Адміністративні витрати | 2395,1 | 2165,6 | -229,5 | 90,42 |

| Витрати на збут | 7,1 | 44,9 | 37,8 | 632,39 |

| Фінансові результати від операційної діяльності | 2504,1 | (-)2621,8 | -5125,9 | 0,95 |

| Фінансові результати від звичайної діяльності | 2622,5 | -3806,1 | -6428,6 | -145,13 |

| Чистий прибуток або збиток | 2622,5 | -3806,1 | -6428,6 | -145,13 |

Важливу роль в аналізі господарської діяльності підприємства займає аналіз витрат на виробництво, оскільки від величини цього показника прямо залежить прибуток підприємства.

Основним показником ефективності діяльності служби мате-ріально-технічного постачання є своєчасне задоволення потреб підприємства в матеріальних ресурсах. Від своєчасності постачання матеріальних ресурсів залежить обсяг, якість продукції, витрати на її виробництво, виконання договірних зобов'язань.

При аналізі забезпеченості підприємства матеріальними ресурсами в першу чергу перевіряють якість плану матеріально-технічного постачання. Перевірку реальності плану починають з вивчення норм і нормативів, що покладені в основу розрахунку потреби підприємства в матеріальних ресурсах. Потім перевіряється відповідність плану постачання потребам виробництва продукції й утворення необхідних запасів виходячи з прогресивних норм витрат ресурсів.

Перевірку здійснюють по кількості матеріалів, їх якості, типорозмірам, строкам постачання. Виконання договорів аналізується по даним оперативного обліку. При цьому аналізується, як організована перевірка кількості і якості матеріалів при їх прийомці, чи пред'являє підприємство претензії постачальникам при виявленні недостач або зниженні якості матеріалів.

Забезпеченість підприємства запасами матеріалів визначається в днях. Розподілом вартості залишків матеріалів на величину їх денних витрат одержують число днів, на які підприємство забезпечено матеріалами.

Зіставлення даних про рівень забезпеченості запасами з встановленою нормою запасів в днях дозволяє виявити по кожному виду матеріалу їх недостаток або надлишок. Завищення потреби в матеріальних ресурсах веде до утворення понаднормативних запасів, сповільненню оборотності оборотних засобів і до фінансових труднощів, а зниження –– до невиконання виробничих завдань. Необхідно вияснити причини утворення непотрібних підприємству матеріалів, понаднор-мативних запасів одних матеріалів і недостаток інших.

Важливою умовою безперебійної роботи підприємства є повна забезпеченість потреби в матеріальних ресурсах джерелами покриття. Вони можуть бути зовнішніми (ресурси, що надходять від постачальників) і внутрішніми (скорочення відходів сировини, викорис-тання вторинної сировини і т.д.) Реальна потреба в завезенні матеріальних ресурсів із сторони –– це різниця між загальною потребою у певному виді матеріалу і сумою власних джерел її покриття.

У процесі аналізу необхідно також перевіряти забезпеченість потреби в матеріальних ресурсах договорами на їхнє постачання і фактичне виконання договірних зобов’язань. Перевіряється також якість отриманих матеріалів від постачальників. Велике значення надається виконанню плану по термінах постачання матеріалів (ритмічності) по окремим постачальникам сировини, матеріалів. У разі несвоєчасного постачання сировини, матеріалів, постачання неякісних матеріальних ресурсів необхідно провести маркетингові дослідження ринку сировини на предмет виявлення можливостей знаходження нових постачаль-ників. Велике значення мають також маркетингові дослідження ринку сировинних ресурсів по ціновому фактору.

Дані про витрати на виробництво представлені в табл. 4.2.

Таблиця 4.2

Витрати на виробництво

| Показник | 2002 рік, тис. грн. | 2003 рік, тис. грн | Абсолютне відхилення, (+,-) | Темп росту, (%) |

| Матеріали та комплектуючи | 1200,1 | 1191 | -9,1 | 99,24 |

| Заробітна плата | 3420 | 3005 | -415 | 87,87 |

| Нарахування на заробітну плату | 1265 | 1114 | -151 | 88,06 |

| Витрати на експлуатацію та утримування устаткування | 750 | 463,7 | -286,3 | 61,83 |

| Загальногосподарські витрати | 70 | 60 | -10 | 85,71 |

| Загальновиробничі витрати | 2700 | 2650 | -50 | 98,15 |

| Амортизація | 1900 | 1800 | -100 | 94,74 |

| Інші витрати | 605,8 | 600 | -5,8 | 99,04 |

| Усього витрат | 11910,9 | 10883,7 | -1027,2 | 91,38 |

Як свідчать дані табл. 4.2, відбулося зменшення питомої ваги усіх затрат.

Чистий прибуток підприємства розраховується на основі системи показників, визначеної Положенням (стандартом) бухгалтерського обліку "Звіт про фінансові результати". Розраховується чистий дохід від реалізації продукції (робіт, послуг) як різниця між валовою виручкою від реалізації і податком на додану вартість, акцизним збором і іншими відрахуваннями з доходу. Аналіз прибутку зроблений у табл. 4.3.

Таблиця 4.3

Аналіз прибутку (тис. грн.)

| Показник | 2002 рік | 2003 рік | Абсолютне відхилення, (+,-) | Темп росту, (%) |

| Дохід від реалізації (товарів, робот, послуг) | 12765 | 12444,7 | 12765 | 12444,7 |

| Чистий дохід від реалізації продукції (товарів, робіт, послуг) | 10959,6 | 10949,5 | 10959,6 | 10949,5 |

| Валовий прибуток | 358,3 | 92,4 | 358,3 | 92,4 |

| Фінансові результати від операційної діяльності | ||||

| прибуток (збиток) | 2504,1 | -2621,8 | 2504,1 | -2621,8 |

| Фінансові результати від звичайної діяльності | 2622,5 | -3806,1 | 2622,5 | -3806,1 |

| Чистий прибуток (збиток) | 2622,5 | -3806,1 | 2622,5 | -3806,1 |

Висновок, який можна зробити проаналізовав прибуток підприємства (табл. 4.3), такий – всі показники 2003 року в порівнянні з 2002 роком значно погіршилися. В цьому році підприємство одержало збиток.

Аналіз фінансової стійкості підприємства здійснюється за даними балансу підприємства, характеризує структуру джерел фінансування ресурсів підприємства, ступінь фінансової стійкості і незалежності підприємства від зовнішніх джерел фінансування діяльності.

Аналіз фінансової стійкості підприємства здійснюється шляхом розрахунку таких показників (коефіцієнтів): коефіцієнта автономії, коефіцієнта фінансування, коефіцієнта забезпеченості власними оборотними засобами та коефіцієнта маневреності власного капіталу.

Коефіцієнт автономії (Кавт) розраховується як відношення власного капіталу підприємства до підсумку балансу підприємства і показує питому вагу власного капіталу в загальній сумі засобів, авансованих у його діяльність.

, (4.1)

, (4.1)

Нормативне значення коефіцієнта автономії 0,5. Збільшення цього коефіцієнту вказує на підвищення фінансової стійкості підприємства і зменшення залежності від позикових засобів.

Коефіцієнт фінансування (Кф) розраховується як співвідношення залучених та власних засобів і характеризує залежність підприємства від залучених засобів.

, (4.2)

, (4.2)

Нормативне значення коефіцієнту фінансування –– 1. Значення цього показника менше 1 вказує на підвищення фінансової стійкості підприємства.

Коефіцієнт забезпеченості власними оборотними засобами (Кзв) розраховується як відношення величини чистого оборотного капіталу до величини оборотних активів підприємства і показує забезпеченість підприємства власними оборотними засобами.

, (4.3)

, (4.3)

Нормативне значення 0,1 (збільшення).

Коефіцієнт маневреності власного капіталу (Км) показує, яка частина власного капіталу використовується для фінансування поточної діяльності, тобто вкладена в оборотні засоби, а яка –– капіталізована. Коефіцієнт маневреності власного капіталу розраховується як відношення чистого оборотного капіталу до власного капіталу.

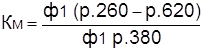

, (4.4)

, (4.4)

Нормативне значення коефіцієнта маневреності власного капіталу дорівнює нулю.

Далі проведемо аналіз показників фінансової стійкості підприємства, які відображені в табл. 4.4.

Таблиця 4.4

Аналіз показників фінансової стійкості підприємства

| Показник | 2002 рік | 2003 рік | Абсолютне відхилення, (+,-) | Темп роста, (%) |

| 1 | 2 | 3 | 4 | 5 |

| Власний капітал, тис. грн. | 21000,5 | 17194,6 | -3805,9 | 81,88 |

| Баланс, тис. грн. | 40583,5 | 37917,0 | -2666,5 | 93,43 |

| Забезпечення наступних витрат і платежів, тис. грн. | - | - | - | - |

| Довгострокові зобов’язання, тис. грн. | 15406,6 | 14306,3 | -1100,3 | 92,86 |

| Поточні забов’язання, тис. грн. | 4176,4 | 6416,1 | 2239,7 | 153,63 |

| Доходи майбутніх періодів, тис. грн. | - | - | - | - |

| Оборотні активи, тис. грн. | 7013,4 | 6940,6 | -72,8 | 98,96 |

| Коефіціент автономії | 0,52 | 0,45 | -0,07 | 86,54 |

| Коефіціент фінансування | 0,93 | 1,66 | 0,73 | 178,49 |

| Коефіціент забезпеченісті власними обіговими активами | 0,4 | 0,08 | -0,32 | 20,00 |

| Коефіціент маневреністі власного капітала | 0,14 | 0,03 | -0,11 | 21,43 |

Висновки, які можна зробити на підставі табл. 4.4 наступні: зменшення коефіціента автономії в 2003 році вказує на зниження фінінсової стійкісті підприємства та збільшення залежності від позикових засобів. В 2002 році коефіціент фінансування був меншим за одиницю, це вказує на фінансову стійкість підприємства; в 2003 році значення цього показника стало 1,66, тобто більшим за одиницю – знизилася фінансова стійкість підприємства. Коефіціент забезпеченості власними обіговими активами має таку ж тенденцію, як і наступний.

Аналіз рентабельності підприємства дозволяє визначити ефек-тивність вкладення коштів у підприємство та раціональність їхнього використання.

Аналіз рентабельності підприємства здійснюється шляхом розрахунку таких показників (коефіцієнтів): коефіцієнта рентабельності активів, коефіцієнта рентабельності власного капіталу, коефіцієнта рентабельності діяльності та коефіцієнта рентабельності продукції.

Коефіцієнт рентабельності активів (Ра) розраховується як відношення чистого прибутку підприємства до середньорічної вартості активів і характеризує ефективність використання активів підприємства.

, (4.5)

, (4.5)

Коефіцієнт рентабельності активів є одним із найважливіших показників. Порівняння коефіцієнту рентабельності активів з банків-ським відсотком дає відповідь на питання про доцільність підприєм-ницької діяльності, що здійснює підприємство.

Але цей показник не характеризує ступінь доходності окремих видів діяльності підприємства. І тому розраховується ряд показників, що характеризують співвідношення прибутку і окремих складових капіталу підприємства, і серед них коефіцієнт рентабельності власного капіталу.

Коефіцієнт рентабельності власного капіталу (Рвк) розрахо-вується як відношення чистого прибутку підприємства до середньо-річної вартості власного капіталу і характеризує ефективність вкладення коштів до даного підприємства.

, (4.6)

, (4.6)

Коефіцієнт рентабельності діяльності (Рд) розраховується як відношення чистого прибутку підприємства до чистої виручки від реалізації продукції (робіт, послуг) і характеризує ефективність господарської діяльності підприємства.

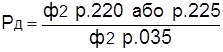

, (4.7)

, (4.7)

Коефіцієнт рентабельності продукції (Рп) розраховується як відношення прибутку від реалізації продукції (робіт, послуг) до витрат на її виробництво та збут і характеризує прибутковість господарської діяльності підприємства від основної діяльності.

, (4.8)

, (4.8)

Аналіз рентабельності підприємства дозволяє визначити ефективність вкладення коштів у підприємство та раціональність їх використання. Аналіз показників рентабельності представимо у табл. 4.5.

Таблиця 4.5

Аналіз показників рентабельності

| Показник | 2002 рік | 2003 рік | Абсолютне відхилення, (+,-) | Темп роста, (%) |

| 1 | 2 | 3 | 4 | 5 |

| Чистий прибуток (збиток), тис. грн. | 2622,5 | -3806,1 | -6428,6 | -145,13 |

| Баланс (на початок звітнього періоду), тис. грн. | 42252,7 | 40583,5 | -1669,2 | 96,05 |

| Баланс (на кінецьзвітнього періоду), тис. грн. | 40583,5 | 37917,0 | -2666,5 | 93,43 |

| Власний капітал (на початок звітнього періоду), тис. грн. | 18378,0 | 21000,7 | 2622,7 | 114,27 |

| Власний капітал (на кінець звітнього періоду), тис. грн. | 21000,5 | 17194,6 | -3805,9 | 81,88 |

| Чистий дохід від реалізації продукції, тис. грн. | 10959,6 | 10949,5 | -10,1 | 99,91 |

| Валовий прибуток, тис. грн. | 358,3 | 92,4 | -265,9 | 25,79 |

| Адміністративні витрати, тис. грн. | 2395,1 | 2165,6 | -229,5 | 90,42 |

| Витрати на збут, тис. грн. | 7,1 | 44,9 | 37,8 | 632,39 |

| Собівартість реалізованої продукції, тис. грн. | 10601,3 | 10857,1 | 255,8 | 102,41 |

| Коефіцієнт рентабельності активів | 0,06 | 0,1 | 0,04 | 166,67 |

| Коефіцієнт рентабельності власного капіталу | 0,13 | 0,12 | -0,01 | 92,31 |

| Коефіцієнт рентабельності діяльності | 0,24 | 0,35 | 0,11 | 145,83 |

| Коефіцієнт рентабельності продукції | -0,16 | -0,16 | 0 | 100,00 |

Дані табл. 4.5 свідчать про те, що коефіцієнти рентабельності активів та рентабельності діяльності у 2003 році в порівнянні з 2002 роком збільшилися, коефіцієнт рентабельності власного капіталу зменшився, а коефіцієнт рентабельності продукції залишився сталим.

0 комментариев