Тенденции развития форм заработной платы и определяющие их факторы

Расчет заработка при сдельно-прогрессивной системе

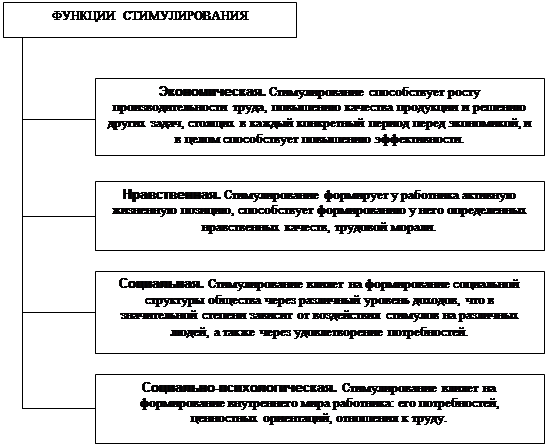

Премирование и его экономические обоснования

Бестарифная система оплаты труда

Бестарифная система оплаты, основанная на применении «вилки» соотношений в оплате труда разного качества

Бестарифная система оплаты, основанная на договоре между работодателем и работником

Производить нормирование трудозатрат на выпускаемую продукцию по прогрессивным отраслевым, межотраслевым или разработанным в Обществе нормативам

Навигация

Тенденции развития форм заработной платы и определяющие их факторы

Заработная плата и ее формы

52162

знака

5

таблиц

0

изображений

2.1.2 Тенденции развития форм заработной платы и определяющие их факторы

В последние годы наметились тенденции: расширения сферы применения повременных систем оплаты и соответствующего сокращения использования сдельной оплаты; расширение применения поощрительных систем оплаты как за счет использования более широкого круга показателей премирования, так и за счет распространения систем премирования; расширение сферы применения коллективных форм и систем оплаты.

Решающую роль в развитии этих тенденций принадлежат научно-техническому прогрессу и обеспечению конкурентоспособности продукции (услуг) на товарных рынках. Развитие автоматизированных, аппаратурных производственных процессов существенно снижает возможности работника в воздействии на количество продукции, выпускаемой в единицу времени, поскольку оно задана технологией производства и в то же время повышает роль работника в соблюдении основных параметров технологических процессов, повышении качества продукции.

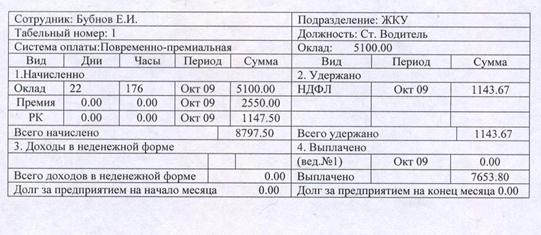

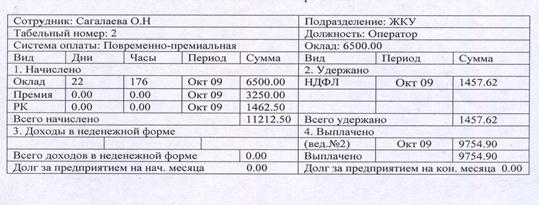

Особенно широкое распространение повременная оплата получила в таких отраслях, как энергетика, нефтедобыча и нефтепереработка, химическая и нефтехимическая промышленность, пищевая промышленность, вспомогательное производство практически во всех производственных отраслях.

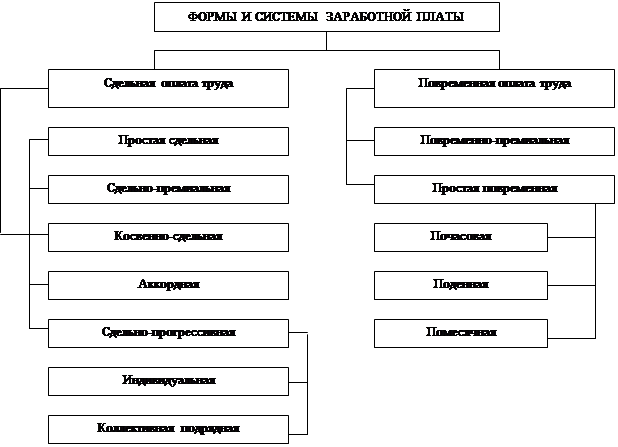

2.2. Сдельная форма оплаты труда

2.2.1 Основные системы сдельной оплаты

Сдельную форму заработной платы принято подразделять на следующие системы сдельной оплаты труда:

· Прямую сдельную;

· Сдельно-премиальную;

· Сдельно-прогресивную;

· Косвенную сдельную;

· Аккордную.

В зависимости от формы организации труда эти системы, в свою очередь, могут применяться как индивидуальные и коллективные. При введении сдельной оплаты труда необходимо соблюдать определенные условия, нарушение которых может резко снизить эффективность этой формы и нанести ущерб производству (работодателю):

· Научно обоснованное нормирование труда и правильная тарификация работ в строгом соответствии с требованиями тарифно-квалификационного справочника;

· Хорошо поставленный учет количественных результатов труда, исключающих всякого рода приписки и искусственного завышения объема выполняемых работ;

· Строгий контроль за качеством выполнения работ;

· Организация производства и труда, исключающая перебои в работе, простои, несвоевременную выдачу производственных заданий, материалов, инструмента, нарядов на сдельную работу и т.п.

2.2.2 Расчет заработка при прямой сдельной системе

Прямая сдельная система оплаты заключается в том, что заработок исчисляется работнику по заранее установленным расценкам за каждую единицу качественно произведенной продукции (выполненной работы). Основными элементами данной системы являются сдельная расценка, которая устанавливается на каждую определенную работу (операцию) исходя из тарифной ставки соответствующий разряду работы, и нормы выработки или нормы времени на данную работу.

Расценки исчисляются двумя способами. В том случае, когда применяются нормы выработки (обычно в массовом и крупносерийном производстве), расценки определяются делением тарифной ставки, соответствующей разряду работы, на эту норму выработки:

Ред = Тд : Нв,

где Ред - сдельная расценка за единицу работы;

Тд - дневная тарифная ставка рабочего-сдельщика, соответствующая разряду работы;

Нв - сменная норма выработки.

Если применяются нормы времени (обычно в единичном и мелкосерийном производстве), расценка рассчитывается умножением тарифной ставки, соответствующей разряду работы, на эту норму:

Ред = Тч · Нвр,

где Тч - часовая тарифная ставка рабочего-сдельщика, соответствующая разряду работы;

Нвр - норма времени на единицу продукции (выполняемых работ), ч.

Фактический сдельный заработок рабочего по прямой сдельной индивидуальной оплате труда исчисляется путем суммирования произведений соответствующей сдельной расценки на фактическую выработку рабочего по каждому виду выполняемых работ за расчетный период:

Зсд = Ред · Оп,

где Зсд - общий сдельный заработок;

Ред – расценка за единицу каждого (n-го) вида работ;

Оп - фактический объем выработки по каждому (n-му) виду выполненных работ

2.2.3 Расчет заработка при сдельно-премиальной системе

Сущность сдельно-премиальной системы оплаты труда заключается в том, что при ней рабочему-сдельщику сверх заработка по прямым сдельным расценкам начисляется и выплачивается премия за выполнение и перевыполнение заранее установленных конкретных количественных и качественных показателей работы.

Премирование должно способствовать улучшению использования рабочей силы, повышению качества продукции и ее технического уровня, увеличению удельного веса высококачественной продукции в общем ее объеме. При этом должна быть обеспечена заинтересованность работников в достижении высокой эффективности производства, с тем, чтобы улучшение одних показателей эффективности не достигалось за счет ухудшения других. Важное условие применения премиальной системы оплаты состоит в том, что премия выплачивается лишь тем работникам, которые действительно оказали воздействие на достижение показателей премирования.

Похожие работы

... февраль составит: 200 шт. × 25 руб./шт. = 5000 руб. Доплата за работу другой квалификации: 300 шт. × 3 руб./шт. = 900 руб. Общая сумма начисленной заработной платы: 5000 + 900 = 5900 руб. 2.6 Оплата труда при работе во вредных и тяжелых условиях Труд работников, работающих во вредных или тяжелых условиях, оплачивается в повышенных размерах. Для того чтобы определить ...

... , мотивирующая, учетно-производственная, социальная. Кроме того заработная плата выполняет и регулирующую функцию, определяя основной спрос на товары и услуги конечного потребления, участвуя в перераспределении трудовых ресурсов по отраслям и районам страны. Определяя сущность заработной платы как цены рабочей силы на рынке труда, материально-вещественным воплощением которой является стоимость ...

... с экономической точки зрения, здесь непременно выходят на свет смежные с экономикой дисциплины, о которых уже упоминалось во введении к данной работе. В самом деле, не может быть однозначных ответов по вопросам заработной платы и доходов в России. Это то же самое, как если бы некто заявил, что знает ответы на два извечных русских вопроса: «Кто виноват?» и «Что делать?». Также при изучении данной ...

... ,56 за апрель Итого 62 33 8914,14 5782,83 3.Приказ об отпуске Сидорова с 1 июня на 28 календарных дней. Отработан в июне 1 рабочий день. Данные для расчета в таблице 3. Табл.3. Месяц К-во рабочих дней К-во отработанных дней Заработная плата Премии Март 22 22 5000 2000 за 1 кв 1000 за февр Апрель 22 10 2777,78 1000 за март Май 18 18 5000 500 за апрель Итого 62 50 ...

0 комментариев