Тенденции развития форм заработной платы и определяющие их факторы

Расчет заработка при сдельно-прогрессивной системе

Премирование и его экономические обоснования

Бестарифная система оплаты труда

Бестарифная система оплаты, основанная на применении «вилки» соотношений в оплате труда разного качества

Бестарифная система оплаты, основанная на договоре между работодателем и работником

Производить нормирование трудозатрат на выпускаемую продукцию по прогрессивным отраслевым, межотраслевым или разработанным в Обществе нормативам

Навигация

Расчет заработка при сдельно-прогрессивной системе

Заработная плата и ее формы

52162

знака

5

таблиц

0

изображений

2.2.4 Расчет заработка при сдельно-прогрессивной системе

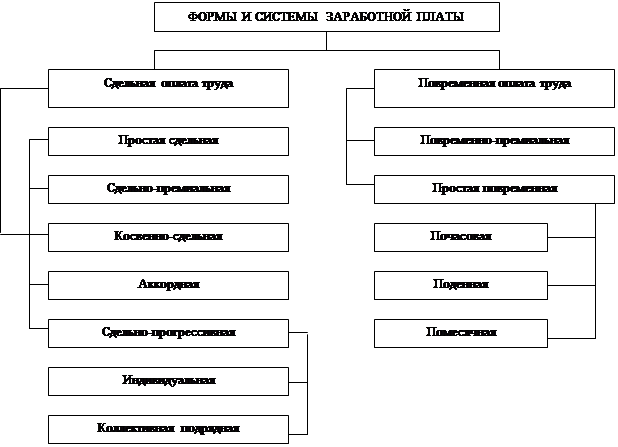

При сдельно-прогрессивной системе оплата рабочего в пределах установленной нормы (базы) производится на основании одинарных расценок, а сверх установленной исходной базы (а иногда в течение твердо определенного жесткого срока) – по повышенным сдельным расценкам.

Степень увеличения отдельных расценок в зависимости от уровня перевыполнения установленной исходной нормы (базы) определяется специальной шкалой, которой является важнейшим элементом этой системы оплаты. Правильное установление исходной базы в значительной степени определяет, насколько данная система будет стимулировать рост производительности труда и какое влияние она окажет на снижение затрат на единицу продукции.

Исходная база для исчисления прогрессивных доплат устанавливается, как правило, на уровне фактического выполнения норм за последние (3-6) месяцы, но не ниже действующих норм выработки.

Срок, который вводится сдельно-прогрессивная система оплата труда, должен устанавливаться в каждом отдельном случае работодателем (руководителем предприятия) по согласованию с комитетом профсоюза исходя из производственной необходимости. Неоправданное применение сдельно-прогрессивной оплаты труда вызывает перерасход средств на заработную плату и приводи к повышению себестоимости продукции.

2.2.5 Косвенная сдельная оплата

Сущность косвенной сдельной системы оплаты состоит в том, что размер заработной платы работников, оплачиваемых по данной системе, ставится в прямую зависимость от результатов труда обслуживаемых ими рабочих. Такая система обычно применяется для оплаты труда вспомогательных рабочих (наладчиков, рабочих, занятых ремонтом оборудования).

При организации косвенной сдельной оплаты труда рабочих расценки определяются несколько по-иному, чем при прямой сдельной оплате. Основные рабочие, обслуживаемые вспомогательными, нередко выполняют разные работы и имеют различные производственные задания (или неодинаковые нормы выработки). Поэтому косвенные сдельные расценки рассчитываются дифференцированно по каждому объекту обслуживания

![]()

где ![]() - дифференцированная косвенная сдельная расценка по данному объекту обслуживания за единицу работы, выполненной основными рабочими;

- дифференцированная косвенная сдельная расценка по данному объекту обслуживания за единицу работы, выполненной основными рабочими;

![]() - дневная тарифная ставка вспомогательного рабочего, переведенного на косвенную сдельную оплату труда;

- дневная тарифная ставка вспомогательного рабочего, переведенного на косвенную сдельную оплату труда;

![]() - количество объектов (рабочих, бригад), обслуживаемых по установленной норме вспомогательным рабочим;

- количество объектов (рабочих, бригад), обслуживаемых по установленной норме вспомогательным рабочим;

![]() - объем производства (или норма выработки) для данного объекта обслуживания.

- объем производства (или норма выработки) для данного объекта обслуживания.

Общий заработок вспомогательного рабочего, труд которого оплачивается по косвенной сдельной системе возможно определять по формуле

Зсд. косв=Рк.с·Оп

2.2.6. Сдельный аккорд

Аккордная система предполагает установление размера оплаты не за каждую производственную операцию (работу) в отдельности, а за весь комплекс работ, взятый в целом. Эта система оплаты применяется для отдельных групп рабочих в целях усиления их заинтересованности в повышении производительности труда и сокращении сроков выполнения работы. Размер аккордной оплаты определяется на основе действующих норм времени (выработки) и расценок, при их отсутствии – исходя из норм и расценок на аналогичные работы.

Обычно для определения общей суммы оплаты по аккордному наряду составляется калькуляция, в которой указывается полный перечень работ (операций), входящих в общее аккордное задание, их объем, расценки на одну операцию, общая стоимость выполнения всех операций, а также общий размер оплаты за выполнение всех операций аккордного задания. Он определяется путем суммирования стоимости каждого вида работ (операций), входящих в общее аккордной задание.

Обычно аккордная оплата применяется при проведении работ по ликвидации аварий, непредвиденных остановок на ремонт машин и оборудования, при выполнении срочных особо важных заказов. Заработок, обусловленный аккордным заданием, выплачивается независимо от сроков его выполнения.

2.3 Повременная оплата труда и ее системы

2.3.1 Простая повременная система

Системы повременной оплаты труда включают простую повременную и повременно-премиальную системы оплаты.

При простой повременной системе заработок работнику начисляется по присвоенной ему тарифной ставке или окладу за фактически отработанное время. По способу начисления заработной платы данная система подразделяется на почасовую, поденную, помесячною.

При почасовой оплате расчет заработной платы производится исходя из часовой тарифной ставке работника и фактического количества отработанных им часов за расчетный период:

Зпов = Тч · Вч,

где Зпов - общий заработок повременщика за расчетный период;

Тч - часовая тарифная ставка, соответствующая разряду рабочего;

Вч – фактически отработанное время, ч.

При поденной системе заработную плату рассчитывают на основе дневной тарифной ставке и фактического количества отработанных дней (смен).

Зпов = Тд · Вдн,

где Тд – дневная тарифная ставка;

Вдн - фактически отработанное время, дней.

При помесячной оплате расчет заработной платы осуществляется исходя из твердых ставок (окладов) за месяц, числа рабочих дней, предусмотренным графиком работы за месяц, и числа рабочих дней, фактически отработанных в данном месяце:

Зпов = Тм : (Вг · Вф),

где Тм – месячный должностной оклад (ставка);

Вг – время работы по графику за данный месяц,

Вф – время, отработанное фактически.

2.3.2 Повременно-премиальная оплата

Повременно-премиальная система оплаты представляет собой простую повременную систему, дополненную премированием за выполнение конкретных количественных и качественных показателей работы. Сущность этой системы заключается в том, что в заработную плату работника сверх оплаты по тарифу (окладу, ставке) за фактическое время работы включается премия за конкретные достижения в работе по заранее установленным показателям.

Повременно-премиальная система применяется для оплаты труда руководителей производства, специалистов, других служащих (технических исполнителей), а также для значительного числа рабочих.

Похожие работы

... февраль составит: 200 шт. × 25 руб./шт. = 5000 руб. Доплата за работу другой квалификации: 300 шт. × 3 руб./шт. = 900 руб. Общая сумма начисленной заработной платы: 5000 + 900 = 5900 руб. 2.6 Оплата труда при работе во вредных и тяжелых условиях Труд работников, работающих во вредных или тяжелых условиях, оплачивается в повышенных размерах. Для того чтобы определить ...

... , мотивирующая, учетно-производственная, социальная. Кроме того заработная плата выполняет и регулирующую функцию, определяя основной спрос на товары и услуги конечного потребления, участвуя в перераспределении трудовых ресурсов по отраслям и районам страны. Определяя сущность заработной платы как цены рабочей силы на рынке труда, материально-вещественным воплощением которой является стоимость ...

... с экономической точки зрения, здесь непременно выходят на свет смежные с экономикой дисциплины, о которых уже упоминалось во введении к данной работе. В самом деле, не может быть однозначных ответов по вопросам заработной платы и доходов в России. Это то же самое, как если бы некто заявил, что знает ответы на два извечных русских вопроса: «Кто виноват?» и «Что делать?». Также при изучении данной ...

... ,56 за апрель Итого 62 33 8914,14 5782,83 3.Приказ об отпуске Сидорова с 1 июня на 28 календарных дней. Отработан в июне 1 рабочий день. Данные для расчета в таблице 3. Табл.3. Месяц К-во рабочих дней К-во отработанных дней Заработная плата Премии Март 22 22 5000 2000 за 1 кв 1000 за февр Апрель 22 10 2777,78 1000 за март Май 18 18 5000 500 за апрель Итого 62 50 ...

0 комментариев