Особенности организации заработной платы на предприятии в рыночной экономике

Формы и системы оплаты труда на предприятии

Зарубежный опыт материального стимулирования труда персонала предприятия

Анализ и оценка эффективности оплаты труда на шахте «Воркутинская» ОАО «Воркутауголь»

Расчет заработной платы рабочих шахты

Руб.×30% = 1322,1 руб

Оценка эффективности оплаты труда на шахте «Воркутинская»

Навигация

Формы и системы оплаты труда на предприятии

Заработная плата на предприятиях угольной промышленности

63050

знаков

8

таблиц

0

изображений

1.2 Формы и системы оплаты труда на предприятии

На предприятиях различных форм собственности наиболее распространенными являются две формы оплаты труда: сдельная – оплата за каждую единицу продукции или выполненный объем работ и повременная – плата за отработанное время, но не календарное, а рабочее, нормативное, которое регулируется законом. И сдельную и повременную формы оплаты труда можно представить как системы (приложение 3).

Каждая из форм оплаты труда применяется при определенных условиях.

Условия применения сдельной оплаты труда:

· наличие количественных показателей работы, непосредственно зависящих от конкретного работника;

· возможность точного учета объемов выполняемых работ;

· возможность у рабочих конкретного участка увеличить выработку или объем выполняемых работ;

· необходимость на конкретном производственном участке

стимулировать рабочих в дальнейшем увеличений выработки продукции или объемов выполняемых работ;

· возможность технического нормирования труда.;

Сдельную оплату труда не рекомендуется применять в том случае, если ее применение ведет к:

· ухудшению качества продукции;

· нарушению технологических режимов;

· ухудшению обслуживания оборудования;

· нарушению требований техники безопасности;

· перерасходу сырья и материалов.

Условия применения повременной оплаты труда:

· отсутствие возможности увеличения выпуска продукции;

· производственный процесс строго регламентирован;

· функции рабочего сводятся к наблюдению за кодом технологического процесса;

· функционирование поточных и конвейерных типов производства со строго заданным ритмом;

· увеличение выпуска продукции может привести к браку или ухудшению ее качества [21, с. 456].

Форма оплаты труда на каждом конкретном предприятии зависит от характера выпускаемой продукции, технологических процессов, уровня организации производства и труда.

Рассмотрим, как определяется оплата труда при использовании той или иной формы оплаты труда.

При прямой сдельной системе труд оплачивается по расценкам за единицу произведенной продукции. Индивидуальная сдельная расценка за единицу продукции или работы определяется по формуле:

![]()

![]()

![]() , (1)

, (1)

где Зч – часовая тарифная ставка, устанавливаемая в соответствии с разрядом выполняемой работы, руб./ч;

Вч – часовая норма выработки данной продукции;

tн – норма времени на единицу продукции (работы), ч.

Общий заработок рабочего определяется умножением сдельной расценки на количество произведенной продукции за расчетный период.

При сдельно-премиальной системе рабочий получает оплату своего труда по прямым сдельным расценкам и дополнительно получает премию. Для этого должны быть четко установлены показатели, за которые осуществляется премирование и доведены до каждого исполнителя. Также должен быть установлен размер премии за выполнение и перевыполнение этих показателей. Это могут быть показатели роста производительности труда; повышения объемов производства; выполнения технически обоснованных норм выработок; повышения качества и сортности продукции; экономии сырья, и др.

Перечень этих показателей не должен быть слишком большим (не более пяти – семи), так как большее их количество не осознается и не запоминается работником.

Рабочих, занятых обслуживанием основного производства, премируют по показателям, непосредственно характеризующим улучшение качества их работы; обеспечение бесперебойной и ритмичной работы оборудования по выпуску продукции, улучшение коэффициента его использования, бесперебойное обеспечение рабочих мест инструментами, энергией, транспортными средствами и т.д.

При косвенно-сдельной системе размер заработка рабочего ставиться в прямую зависимость от результатов труда обслуживаемых им рабочих-сдельшиков. Эта система используется для оплаты труда не основных, а вспомогательных рабочих (наладчиков, настройщиков и др.).

Косвенная сдельная расценка Зк рассчитывается с учетом норм выработки обслуживаемых рабочих и их численности по формуле:

![]() (руб. на ед. продукции или работы), (2)

(руб. на ед. продукции или работы), (2)

где Зч – тарифная часовая ставка обслуживаемого рабочего, оплачиваемого по косвенной системе, руб.;

Вч – часовая норма выработки (производительности) одного обслуживаемого рабочего (объекта, агрегата) в единицах продукции;

р – количество обслуживаемых рабочих (объектов, агрегатов) – норма обслуживания.

Общий заработок рассчитывается умножением либо ставки вспомогательного рабочего на средний процент выполнения норм обслуживаемых рабочих-сдельщиков, либо косвенно-сдельной расценкой на фактический выпуск продукции обслуживаемых рабочих:

![]() (3)

(3)

где 3общ – общий заработок рабочего, руб.;

Зч – часовая тарифная ставка вспомогательного рабочего, переведенного на косвенную сдельную оплату труда, руб.;

Фвсп – фактически отработанное данным вспомогательным рабочим количество человеко-часов;

у – средневзвешенный процент выполнения норм выработки всеми обслуживающими данным работником рабочим, объектов, агрегатов;

![]() (4)

(4)

где Зкj – косвенная сдельная расценка за единицу продукции, производимой j-м обслуживаемым рабочим, руб.;

Вфj – фактическое количество продукции, произведенной в данном периоде j-м обслуживаемым рабочим в соответствующих единицах измерения.

При аккордно-сдельной оплате труда расценка устанавливается на весь объем работы (а не на отдельную операцию) на основе действующих норм времени или норм выработки и расценок. При данной системе оплаты труда рабочие премируются за сокращение сроков выполнения работ, что усиливает стимулирующую роль этой системы в росте производительности труда.

Расчет с рабочими производится после выполнения всех работ. Если выполнение аккордного задания требует длительного времени (например, в судостроении), то выплачивается аванс за текущий месяц с учетом выполненного объема работ. Эта система является, как правило, бригадной формой оплаты труда.

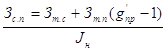

При сдельно-прогрессивной системе труд рабочего оплачивается по прямым сдельным расценкам в пределах выполнения норм, а при выработке сверх норм – по повышенным расценкам.

Заработок рабочего при сдельно-прогрессивной оплате труда Зс.п определяется в зависимости от принятой системы прогрессивной оплаты (за весь объем работ или за часть объема работ, выполненных сверх нормы) по одной из следующих формул:

![]() (5)

(5)

(6)

(6)

где Зт.с – сумма основного заработка рабочего, исчисленная по прямым сдельным расценкам, руб.;

Зт.п - сумма сдельного заработка рабочего-сдельщика, начисленная по прямым сдельным расценкам за часть работы (продукции), оплачиваемую по прогрессивной системе оплаты, руб.;

Jн – выполнение норм выработки рабочим, %;

Jбаз – базовый уровень норм выработки, сверх которого применяется оплата по повышенным расценкам, %;

gпр - коэффициент, показывающий, на сколько увеличивается сдельная расценка за выработку продукции сверх установленной нормы;

g'пр – коэффициент, показывающий отношение прогрессивной сдельной расценки (по шкале к основной сдельной расценке этот коэффициент больше единицы).

При сдельно-прогрессивной оплате труда особое внимание следует уделить определению нормативной исходной базы, разработке эффективных шкал повышения расценок, учету выработки продукции и фактически отработанного времени.

Сдельная форма оплаты труда может применяться индивидуально для каждого конкретного работника, а может иметь коллективные формы.

В современной экономике широко распространена подрядная форма оплаты труда. Суть её в заключении договора, по которому одна сторона обязуется выполнить определенную работу и берет подряд, а другая сторона заказчик, обязуется оплатить эту работу после ее окончания. Заработок бригады рабочих, Збр определяется умножением бригадной сдельной расценки за единицу производимой продукции ![]() на фактически выполненный бригадой объем работ

на фактически выполненный бригадой объем работ ![]()

![]() (7)

(7)

Если бригада проводит разнообразные работы, оцениваемые по различным расценкам, то общий заработок бригады определяется по формуле:

![]() (8)

(8)

Обозначения здесь те же, что и в предыдущей формуле, а индекс i означает конкретный вид работ и конкретную расценку этого вида работ.

При повременной заработной плате работник получает денежное вознаграждение в зависимости от количества отработанного времени, однако в силу того, что труд может быть простым и сложным, низко- и высококвалифицированным, необходима дифференциация оплаты труда, которая осуществляется с помощью тарифных систем. Составные элементы тарифной системы: тарифная ставка и тарифная сетка.

Повременная заработная плата имеет две системы: простую повременную и повременно-премиальную.

Заработок рабочего при простой повременной системе Зп рассчитывается как произведение часовой (дневной) тарифной ставки рабочего данного разряда Зч, (в руб.) на отработанное время в данном периоде (соответственно в часах или рабочих днях), т.е.:

![]() (9)

(9)

При помесячной оплате труда повременный заработок рабочего определяется по формуле:

![]() (10)

(10)

где Зм – месячная повременная заработная плата работника, руб.;

t'раб – число рабочих часов по графику в данном месяце;

tраб - количество часов, фактически отработанных рабочим.

Для руководителей, специалистов и служащих используется система должностных окладов. Должностной оклад – это абсолютный размер заработной платы, установленный в соответствии с занимаемой должностью.

Труд руководителей оценивается по результатам работы всего коллектива, по степени выполнения возложенных на них функций, достигнутому уровню организации труда. А труд специалистов и служащих – исходя из объема, полноты, качества и своевременности выполнения должностных обязанностей. Премии начисляются за основные результаты хозяйственной деятельности [22, с. 169].

С переходом предприятий на рыночные отношения и предоставлением им большей самостоятельности в области оплаты труда перед ними встала проблема в решении следующих вопросов:

· создание современных методик распределения фонда оплаты труда по подразделениям, бригадам и исполнителям;

· разработка заводских тарифных систем, основанных на «плавающем» тарифе;

· внедрение бестарифных систем оплаты груда;

· стимулирование текущих результатов деятельности;

· поощрение предпринимательской и изобретательской деятельности;

· отражение вопросов оплаты труда в контрактах и коллективных договорах;

· определение целесообразности стимулирования рискованных мероприятий.

В случае если предприятие затрудняется сформировать полностью подходящую систему оплаты труда, адекватную рыночным отношениям, оно имеет возможность применять бестарифную систему оплаты труда, позволяющей устанавливать условия оплаты труда работника относительно конечного результата работы предприятия. По данной системе заработная плата всех работников предприятия – от директора до рабочего – представляет собой долю работника в фонде оплаты труда или всего предприятия, или отдельного подразделения. В этих условиях фактическая величина заработной платы каждого работника зависит от ряда факторов:

· квалификационного уровня работника;

· коэффициента трудового участия (КТУ);

· фактически отработанного времени.

Квалификационный уровень работника предприятия устанавливается всем членам трудового коллектива и определяется как частное от деления фактической заработной платы работника за прошедший период, на сложившийся на предприятии минимальный уровень заработной платы за тот же период. Затем все работники предприятия распределяются по задаваемому числу квалификационных групп, исходя из квалификационного уровня работников и квалификационных требований к работникам различных профессий. Для каждой их групп устанавливается свой квалификационный коэффициент,

Квалификационный уровень работника может повышаться в течение всей его трудовой деятельности. Вопрос о включении специалистов или рабочего в соответствующую квалификационную группу решает Совет трудового коллектива с учетом индивидуальных характеристик работника.

КТУ выставляется всем работникам предприятия, включая директора, и утверждается Советом трудового коллектива, который сам решает периодичность определения КТУ (раз в месяц, в квартал и т.д.) и состав

показателей для его расчета.

Разновидностью бестарифной системы оплаты труда является контрактная система – заключение договор (контракта) на определенный срок между работодателей и исполнителем.

При заключении его должны быть согласованы взаимоприемлемые условия работы гражданина на данном предприятии, которые подразделяют на обязательные и дополнительные. К обязательным относятся условия: соглашения между гражданином и администрацией предприятия о специальности, квалификации или должности; подчинение работника внутреннему трудовому распорядку; размер заработной платы и обеспечение условий труда, предусмотренных законодательством о труде; сроки работы (не более трех лет).

Дополнительные условия при заключении контракта вырабатываются самостоятельно гражданином и администрацией при приёме на работу и могут быть самыми различными. В договоре излагаются также и последствия для обеих сторон в случае досрочного расторжения договора одной из сторон. Договор может включать как время нахождения работника на предприятии (повременная оплата), так и конкретное задание, которое должен выполнить работник за определенное время (сдельная оплата).

Применение контрактной системы позволяет четко распределять права и обязанности, как работника, так и руководства предприятия. Эта система достаточно эффективна в условиях рынка.

Решая вопросы оплаты труда, предприниматель не должен забывать о мотивации труда. Цель предпринимателя – рост производительности труда, повышение качества продукции, рост эффективности производства и цель работника как личности с его многообразными потребностями могут не совпадать и даже часто не совпадают. Предпринимателю необходимо решить задачу совместимости этих двух несовпадающих целей. Он должен не только стимулировать работника, но прежде всего признавать его как личность.

Опыт стран с развитой рыночной экономикой свидетельствует о необходимости сохранения регулирующих воздействий со стороны органов государственной власти и управления на заработную плату.

Похожие работы

... предприятия, регулируется налогами и максимальными размерами не ограничиваются. Минимальный размер оплаты труда работников всех организационно-правовых форм устанавливаются законодательством. 1. Политика заработной платы на предприятии 1.1 Состав и структура фонда оплаты труда В состав фонда заработной платы включаются начисленные предприятием, учреждением, организацией суммы оплаты ...

... и централизованных расходов. Полную себестоимость исчисляют по производственному объединению путем суммирования производственной себестоимости общеобъединенчиских и внутрипроизводственных расходов. Большинство предприятий угольной промышленности ведет сводный учет затрат в целом по шахте, затраты отдельных цехов и участков в себестоимости не выделяются. Суммы расходов переносятся в журнал-ордер ...

... тяжелейшей ситуацией, которая сложилась в угольной отрасли. СУЩНОСТЬ СОЦИАЛЬНО-ЭКОНОМИЧЕСКИХ ПРОБЛЕМ Социально-экономические проблемы угольной отрасли требуют комплексного решения со стороны государства. Решить их призвана программа комплексной реструктуризации угольной промышленности. Но эта программа не решает всех проблем отрасли, так как ситуация в угольной промышленности стремительно ...

... в общей себестоимости различают материалоёмкие, трудоёмкие, энергоёмкие и другие производства. Министерствам предоставлено право, выделять отдельные расходы в самостоятельные статьи, если они обусловлены отраслевой спецификой или занимают значительную долю себестоимости. В угольной промышленности классификация затрат по статьям расходов носит вспомогательный характер, плановая себестоимость ...

0 комментариев